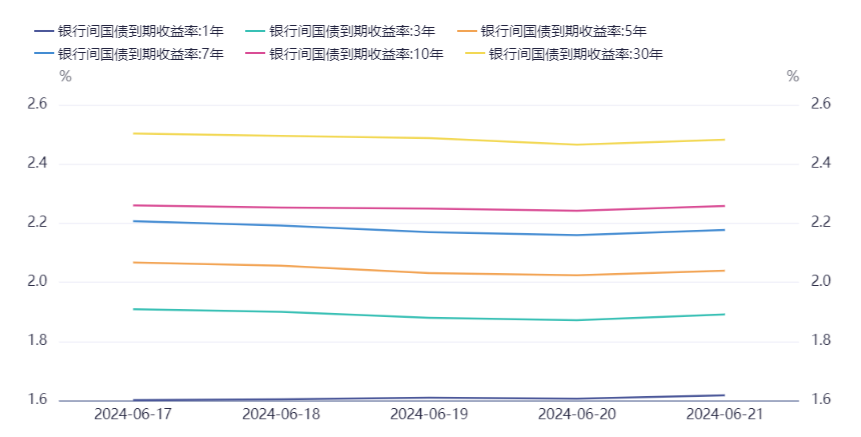

长端利率震荡,LPR报价不变(6.17-6.21)

2. LPR连续4个月保持不变。中国人民银行授权全国银行间同业拆借中心公布,6月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为3.95%,均与5月持平。专家表示,为降低融资成本、维持银行净息差稳定,存款利率仍需要进一步下调,最快可能在年中至三季度落地,进而为后续LPR报价打开一定下行空间。

3. 住房城乡建设部召开收购已建成存量商品房用作保障性住房工作视频会议。会上,住房城乡建设部明确表示,各地要推动县级以上城市有力有序有效开展收购已建成存量商品房用作保障性住房工作。要坚持以需定购,准确摸清需求,细致摸排本地区保障性住房需求底数和已建成存量商品房情况,合理确定可用作保障性住房的商品房房源,提前锁定保障性住房需求。

4. 山东、重庆、湖南等省份多个未设立理财子公司银行收到监管下发的通知,要求在2026年底前压降存量理财业务规模。业内人士表示,对于理财规模较小的银行来说,压降规模问题不大,影响较大的是部分准备申请设立理财子公司的银行。

5. 央行行长潘功胜在2024陆家嘴论坛上系统阐述中国当前货币政策立场及未来货币政策框架的演进。潘功胜表示,将继续坚持支持性的货币政策立场,加强逆周期和跨周期调节,支持巩固和增强经济回升向好态势,为经济社会发展营造良好的货币金融环境。他表示,提升货币政策透明度,坚持市场在汇率形成中的决定性作用,保持汇率弹性。

6. 财政部、工信部发布《关于进一步支持专精特新中小企业高质量发展的通知》,2024-2026年,聚焦重点产业链、工业“六基”及战略性新兴产业、未来产业领域,通过财政综合奖补方式,分三批次重点支持“小巨人”企业高质量发展。2024年首批先支持1000多家“小巨人”企业。新一轮专精特新中小企业奖补政策拟沿用此前奖补标准,即按照每家企业连续支持三年,每家企业合计600万元测算对地方的奖补数额。

7. 国家发改委召开6月份新闻发布会,具体要点包括:①大规模设备更新和消费品以旧换新工作深入推进,去年增发1万亿国债项目加快建设,截至5月末项目开工率已超过80%②今年全国计划新增公路服务区充电桩3000个、充电停车位5000个③抓紧出台电解铝、数据中心、煤电低碳化改造和建设等重点行业节能降碳专项行动计划④推动汽车产业转型升级和企业优化重组,积极欢迎全球汽车企业共享中国超大规模市场红利⑤持续发挥煤电油气运保障工作部际协调机制作用,全力保障迎峰度夏电力安全稳定供应。

8. 国家税务总局表示,税务部门没有组织开展全国性、行业性、集中性的税务检查,更没有倒查20年、30年的安排。近期反映的有关查税补税,有的是对企业以前年度欠税按程序进行催缴,有的是对企业存在的税收政策适用风险按程序予以提示告知,均属税务部门例行的依法依规正常履职行为。

9. 金交所行业再现集中关停潮。天津、山西、黑龙江、河南、广东、海南、厦门、宁波等八地金融管理部门集中发布公告,宣布了各自辖内共8家金交所取消业务资质的消息。至此,27家应关闭的金交所中已有19家被正式关停。据了解,余下8家金交所的关停工作将会在今年底前完成。

10. 在中国地方债务风险化解的进程中,城投企业的再融资风险仍是关注的重点。惠誉预期,地方性银行将作为当地政府依赖的重要地方金融资源,支持城投企业化债及再融资。

11. 超4万亿地方债新增限额近日全部下达至地方,各地加快发债。中央财经大学教授温来成表示,由于去年底增发了1万亿元国债,大部分在今年上半年落地,因此今年地方政府债券发行进度总体慢于去年同期,第二批新增债券额度在6月份才下达至地方,晚于往年。

12. 随着防范化解地方债务风险力度加大,2024年以来城投新增融资增速有所减缓,不过,亦有城投相关行业人士表示,城投公司在新增融资政策偏紧的情况下,新增债券用途成为是否能够审批发债通过的关键。值得注意的是,城投债是否具有“科创属性”,是否具备“转型城投”身份等关键词,成为城投新增发债的关键。

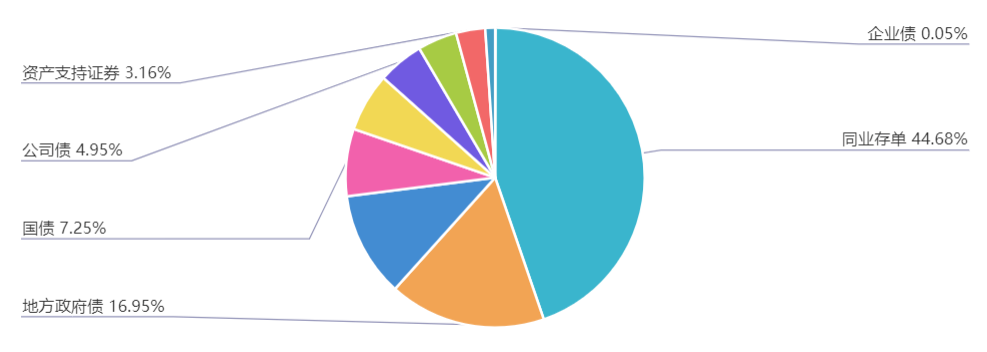

上周(6.17-6.21)一级市场债券发行总数1357只,发行总额21376.56亿元。其中,国债3只,发行额1550亿元,占发行总额的7.25%。地方政府债87只,发行额3623.78亿元,占发行总额的16.95%。金融债47只,发行额2421亿元,占发行总额的11.33%。公司债115只,发行额1059.18亿元,占发行总额的4.95%。资产支持证券164只,发行额674.49亿元,占发行总额的3.16%。中票145只,发行额1351.71元,占发行总额的6.32%。短融103只,发行额908.5元,占发行总额的4.25%。同业存单656只,发行额9551.3亿元,占发行总额的44.68%。

一级市场面额比重发行统计(6.17-6.21)

﹁

﹂

本周流动性分析

上周央行共开展3980亿元逆回购及1820亿元MLF操作,同时有80亿元逆回购、2370亿元MLF及700亿元国库现金定存到期,按全口径计算,上周实现净投放2650亿元,而按逆回购口径统计,上周央行大幅净投放3900亿元。

本周(6月22日至6月28日)央行公开市场将有3980亿元逆回购到期,其中周一至周五分别到期40亿元、860亿元、2780亿元、200亿元、100亿元。此外,周三(6月26日)还有50亿元央票互换到期。

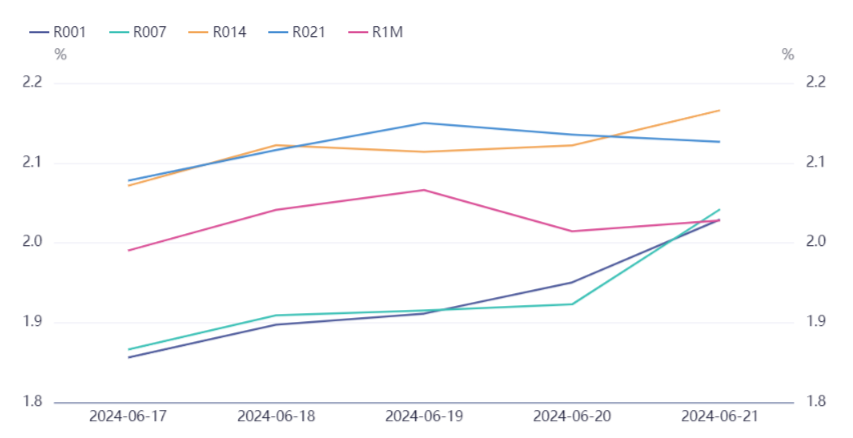

资金面方面,税期影响尚未结束,交易员指出,跨季资金虽仍然价高但借入难度不大,存单利率不升反降,都体现出当前市场预期仍稳定,本周随着七天逆回购可跨月,央行料重新加大投放力度护航季末。

LPR连续4个月保持不变。专家表示,为降低融资成本、维持银行净息差稳定,存款利率仍需要进一步下调,最快可能在年中至三季度落地,进而为后续LPR报价打开一定下行空间。

金融时报刊文称,未具名业内人士预期下一步将明确以短期利率为主要政策利率,淡化MLF的政策利率色彩。下阶段,随着金融总量目标淡化,价格型调控将在货币政策实施中发挥更重要的作用。

展望后续货币政策,业内人士普遍认为,为降低融资成本、维持银行净息差稳定,存款利率仍需要进一步下调,为后续LPR报价打开一定下行空间。此外,结合内外因素,政策性降息的实施条件也正逐步积累,窗口有望在下半年开启。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。