长端利率下行,债市走牛(6.24-6.28)

2. 国务院总理李强主持召开国务院常务会议。会议指出,要深化重点领域对外开放,落实制造业领域外资准入限制措施“清零”要求,推出新一轮服务业扩大开放试点举措。要优化政策实施,一视同仁支持内外资企业参与大规模设备更新、政府采购和投资等。要持续提升投资便利化水平,优化药品、医疗器械等领域外资政策,拓展保税维修新业态新模式,进一步强化服务保障机制。要打造“投资中国”品牌,修订发布新版《鼓励外商投资产业目录》,提高外籍人员工作便利度。

3. 财政部日前下达福建省2024年新增政府债务限额1824亿元,传递出第二批新增债务限额已下达的信号;同时,各地已公布的三季度地方债计划发行规模合计超过2万亿元。专家认为,三季度将是地方债发行高峰,随着债券发行使用节奏加快,基建投资增速将获明显支撑。

4. 北京市住建委等四部门联合发布稳楼市新政,其中提出,调整住房商贷最低首付比例和利率下限,首套房最低首付比例从30%调整至20%,5年期以上首套房贷利率下限调整为3.5%;调整住房公积金房贷最低首付比例;支持多子女家庭改善性住房需求;提高购买绿色建筑、装配式建筑或者超低能耗建筑的住房公积金贷款额度,最高至160万元;组织开展住房“以旧换新”活动等政策措施。新政自2024年6月27日起施行。

5. 针对当前盘活房地产存量土地存在的利用难、转让难、收回难等问题,自然资源部会同国家发展改革委等部门结合各地实践探索,研究出台了三个方面18条政策措施。其中在“促进转让”方面,充分发挥土地二级市场作用,推进房地产用地“带押过户”,配合司法及破产处置,优化分割开发程序,支持合作开发。

6. 自然资源部正和有关部门研究如何盘活利用已出让未开发土地的政策,支持地方政府收回、收购闲置土地。对于收地资金,自然资源部计划通过专项债券为地方政府提供资金支持,但要求地方政府量力而行,坚决避免新增地方政府隐性债务。

7. 2024年随着债牛行情持续升温,各类债券ETF产品的净值规模亦出现快速增长,年内全市场规模已突破千亿元,而这一数字在2023年四季度末仅为801.52亿元。在业内人士看来,尽管国内债券型ETF市场仍处在发展初期,相较于指数型债券基金市场2.4万亿的规模占比较小,但“资产荒”背景下,对于债券型ETF的配置需求将越来越旺盛。

8. 国务院总理李强出席2024年夏季达沃斯论坛开幕式并致辞。李强强调,要始终把握建设开放型世界经济的大方向,深化科技交流合作,在保护知识产权的基础上,为科技创新营造开放、公正、非歧视的环境。维护开放市场环境,摒弃阵营对立,反对“脱钩断链”,维护产业链供应链稳定畅通,推进贸易和投资自由化便利化,引导推动全球化健康发展。

9. 商务部副部长盛秋平主持召开消费品以旧换新部际专题会议,总结阶段性进展情况,研究部署下一步工作。会议指出,《推动消费品以旧换新行动方案》印发以来,各部门按照任务分工细化政策举措,认真组织实施,各项工作进展顺利、开局良好,取得阶段性成效。汽车方面,1-5月份,全国报废汽车回收220万辆,同比增长19.4%;新能源汽车销售389.5万辆,同比增长32.5%,占新车销量的33.9%;二手车交易786.4万辆,同比增长8.7%。

10. 国家外汇管理局副局长、新闻发言人王春英表示,当前,外部环境复杂性、严峻性、不确定性明显上升,国家外汇管理局将进一步加强外汇市场“宏观审慎+微观监管”两位一体管理,不断提升监管能力和水平,构建“更开放、更安全”的外汇管理体制机制。一是加强跨境资金流动宏观审慎管理。二是强化外汇领域监管全覆盖。

11. 部分信托公司日前收到监管部门窗口指导,要求全面暂停第三方代销业务。有信托公司内部人士表示,他们所收到的是属地监管部门的口头通知,后续监管部门或有相关文件下发。另有多名第三方代销机构证实,他们已收到合作信托公司暂停第三方代销的要求,包括计划发行与正在发行的集合信托产品。

12. 银行发债“补血”节奏渐频。据统计,仅6月以来,就有13家公司发行二级资本债、永续债,规模超过1500亿元。业内分析人士认为,考虑到目前商业银行资本补充需求仍然旺盛,未来商业银行的“二永债”规模或将持续扩大。

13. 近日,多家银行出手调整中长期大额存单产品发行。继三年期、五年期大额存单暂停发售以后,部分银行已难觅半年期及以上大额存单。除减少新发额度外,不少银行也下调了大额存单利率,其三年期、五年期利率也从过去“3”字头降至当前的“2”字头。

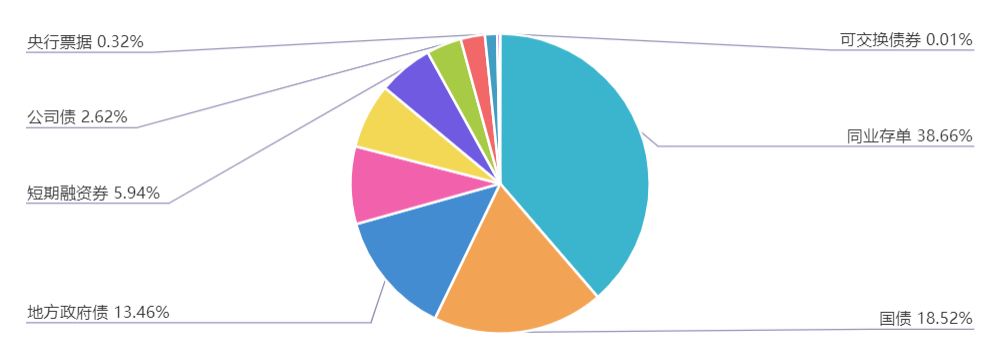

上周(6.24-6.28)一级市场债券发行总数1026只,发行总额15851.59亿元。其中,国债2只,发行额2935.2亿元,占发行总额的18.52%。地方政府债51只,发行额2133.63亿元,占发行总额的13.46%。金融债30只,发行额1326亿元,占发行总额的8.37%。公司债56只,发行额415.01亿元,占发行总额的2.62%。资产支持证券180只,发行额599.99亿元,占发行总额的3.79%。中票103只,发行额1111.52元,占发行总额的7.01%。短融94只,发行额941.27元,占发行总额的5.94%。同业存单465只,发行额6127.9亿元,占发行总额的38.66%。

一级市场面额比重发行统计(6.24-6.28)

﹁

﹂

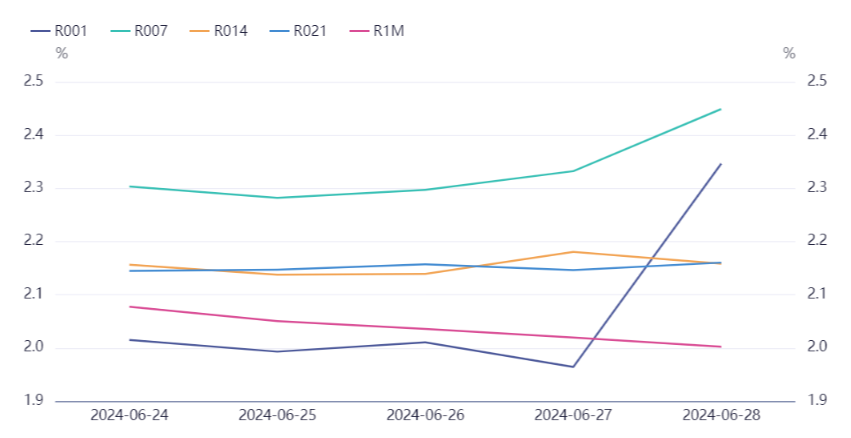

本周流动性分析

上周央行公告称,为维护半年末流动性平稳,6月28日以利率招标方式开展了500亿元7天期逆回购操作,中标利率为1.8%。Wind数据显示,当日100亿元逆回购到期,因此单日净投放400亿元。

Wind数据显示,上周(6月22日至6月28日),央行开展了7500亿元逆回购操作,因有3980亿元逆回购到期,全周净投放3520亿元。此外,周内进行50亿元央票互换(CBS)操作,并有50亿元CBS到期。

资金面方面,跨月在即,上周四央行公开市场再转向净投放,银行间市场资金面体感整体与上日类似,存款类机构隔夜回购加权利率明显回落,银存间DR001加权平均利率下行超9bp,报1.879%。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交降至1.975%左右。

交易员表示,央行逆回购转为净投放,不过规模也一般,考虑到季末有财政支出投放,总体来说跨月资金已无虞。早间非银报价一度稍显偏大,季末理财回表会增加一些摩擦,但从平均利率水平来看,此次跨季仍算较为轻松。

央行披露,5月份,债券市场共发行各类债券68624.9亿元。国债发行9713.8亿元,地方政府债券发行9035.9亿元,金融债券发行10148.5亿元,公司信用类债券发行7493.8亿元,信贷资产支持证券发行366.8亿元,同业存单发行31518.1亿元。

央行金融稳定局党支部发文表示,落实金融领域风险处置责任,平稳有序推动重点领域金融风险处置。健全权责一致、激励约束相容的风险处置责任机制。着力构建科学合理的成本分担机制,强化市场纪律,切实防范道德风险。发挥好存款保险专业化金融风险处置职能,以及各行业保障基金、金融稳定保障基金作用,充实金融风险处置资源。持续强化金融稳定的法治保障,全力配合推动相关法律法规早日出台。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。