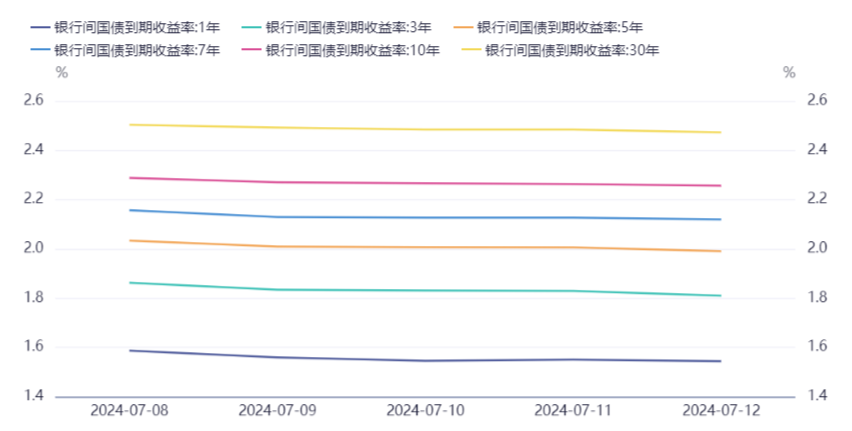

资金宽松,长端震荡下行(7.8-7.12)

2. 国务院同意在沈阳、南京、杭州、武汉、广州、成都等6个服务业扩大开放综合试点城市暂时调整实施《民办非企业单位登记管理暂行条例》、《旅行社条例》、《娱乐场所管理条例》、《营业性演出管理条例》、《外商投资准入特别管理措施(负面清单)(2021年版)》的有关规定。国务院将根据相关城市服务业扩大开放综合试点情况,适时对批复内容进行调整。

3. 接近监管部门人士表示,对于程序化交易特别是高频量化交易,监管部门态度明确,既不会“坐视不管”,也不会简单“一禁了之”,将坚持问题导向和目标导向,加快推出更多务实举措,进一步强化对程序化交易监管的适应性和针对性,降低程序化交易的消极影响,切实维护市场交易公平。下一步,程序化交易管理实施细则、异常交易行为监控标准、北向资金程序化交易报告指引等监管规则将于近期发布。对高频量化交易差异化收费安排,将在条件成熟时择机出台。

4. 多位专家表示,6月通胀数据反映国内有效需求不足,经济内生修复动能仍需加强,恢复和扩大需求仍是未来经济持续回升向好的关键所在。下半年,宏观政策实施力度有望进一步增大。我国货币政策宽松空间有望打开,降准、降息落地概率上升,更关键的是加大财政政策力度,以及通过深化改革、扩大开放来提振市场主体信心。

5. 香港金管局:人民银行公布的新措施,支持境外投资者使用通过债券通“北向通”持有的在岸国债和政策性金融债作为“北向互换通”业务的履约抵押品;金管局及香港证监会将继续指导基础设施机构推动相关准备工作,制定规则以处理有关质押或转让式履约保障,以及相关债券的过户,以期尽快落实新措施。

6. 美联储主席鲍威尔听证会要点总结:1、降息前景:美联储无需等到通胀降至2%下方才降息。对于降息问题,脑海中并没有具体的通胀数值(标准)。2、资产负债表:在缩表问题上“还需努力”。美联储在资产负债表规模方面并没有具体的目标。美联储将根据经验找到合适的资产负债表水平。3、通胀问题:对通胀正在朝着2%目标可持续地回落还没有足够的信心。所有通胀预期指标都处于2%附近。4、资本制度:重申监管部门在资本制度改革方面非常接近达成共识。美联储准备推进资本制度调整,等待各方达成共识。今年某个时候,美联储将推进关于流动性的方案。

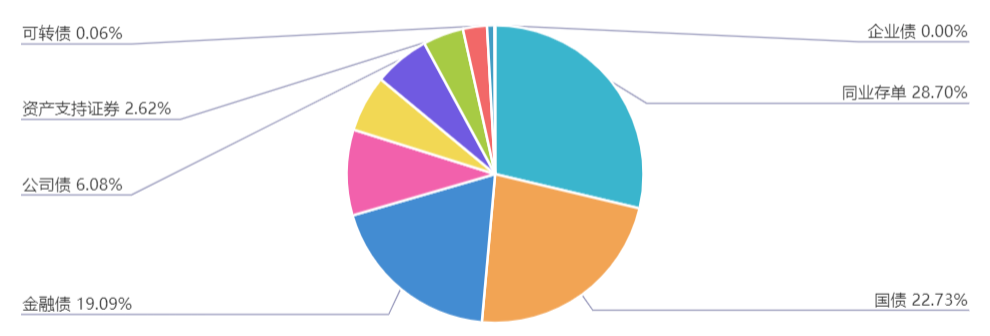

上周(7.8-7.12)一级市场债券发行总数1073只,发行总额18091.03亿元。其中,国债7只,发行额4111.4亿元,占发行总额的22.73%。地方政府债47只,发行额1684.81亿元,占发行总额的9.31%。金融债60只,发行额3453.2亿元,占发行总额的19.09%。公司债129只,发行额1100.57亿元,占发行总额的6.08%。资产支持证券120只,发行额473.37亿元,占发行总额的2.62%。中票124只,发行额1161.21元,占发行总额的6.17%。短融93只,发行额800.51元,占发行总额的4.42%。同业存单465只,发行额5192.2亿元,占发行总额的28.7%。

一级市场面额比重发行统计(7.8-7.12)

﹁

﹂

本周流动性分析

上周央行公开市场有100亿元逆回购到期,而央行也累计进行了100亿元逆回购操作,完全对冲。

Wind数据显示,本周央行公开市场将有100亿元逆回购到期,周一至周五均为20亿元;而周三(7月17日)还将有1030亿元MLF到期。

上周一央行公告称,为保持银行体系流动性合理充裕,提高公开市场操作的精准性和有效性,从即日起,将视情况开展临时正回购或临时逆回购操作,时间为工作日16:00-16:20,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp。如果当日开展操作,操作结束后将发布《公开市场业务交易公告》。

业内人士表示,人民银行推出临时正回购或临时逆回购操作,更及时、精准、快速地调节市场流动性,即在市场流动性紧张的时候通过临时逆回购操作,满足机构对流动性的需求,维护金融市场平稳运行。在市场流动性过剩的时候通过临时正回购操作,收回流动性,防范资金空转套利。东方金诚首席宏观分析师王青称,这显示收窄利率走廊进入实际操作阶段。临时正回购利率可以看作新的利率走廊的下限,而临时逆回购利率可看作新的利率走廊的上限。

华泰固收报告称,央行表示将视情况开展临时正回购或临时逆回购操作,本次工具很容易让人想到6月底陆家嘴论坛上潘功胜行长“收窄利率走廊”的提法。本次工具的主要用意是强化央行对于短端资金面的调控能力,其次也是对“收窄利率走廊”、“让市场心里更托底”的一次有益探索。而结合之前借入国债的操作,或也表明央行正在构建新的货币政策框架。

兴证固收认为,新的利率走廊适度收窄至1.6%-2.3%区间,有利于市场利率平稳运行。7天逆回购操作利率作为主要政策利率的地位凸显,市场化利率调控机制进一步完善。债市短期可能出现波动但市场不必过度悲观,配置盘把握回调买入时机,交易盘关注资金面、机构负债稳定性和收益率曲线凸点。利率下行可能仍将打开债市做多空间,保险、银行等机构负债成本下降是重要引擎。

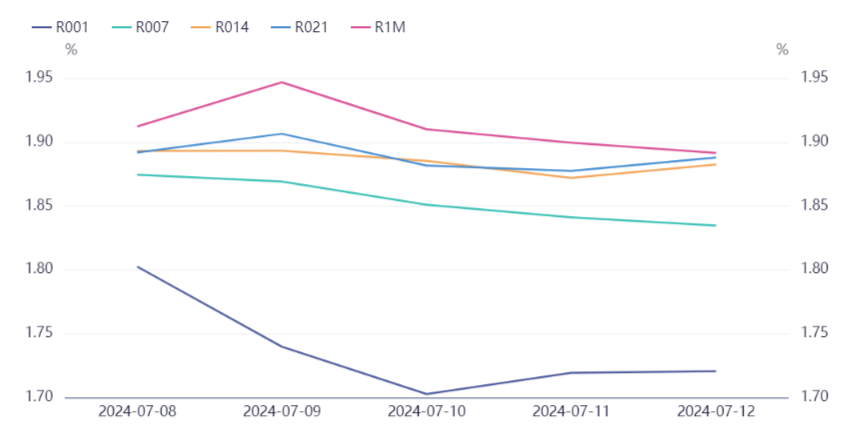

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。