央行降息,债市走强(7.22-7.26)

2. 国家发改委发布通知,全面推动基础设施REITs项目常态化发行。通知适当扩大发行范围,增加清洁高效的燃煤发电、养老设施等资产类型。提高回收资金使用灵活度,取消用于存量资产收购的30%比例上限,将用于补充流动资金的比例上限从10%提高至15%。

3. 证监会主席吴清召开进一步全面深化资本市场改革外资机构座谈会,与10家在华外资证券基金期货机构、QFII机构等代表深入交流。吴清表示,证监会正在研究谋划进一步全面深化资本市场改革开放的一揽子举措。将始终坚持市场化法治化方向,坚定不移地深化改革、扩大开放,依法从严加强监管和大力保护投资者合法权益,持续增强政策的稳定性、可预期性。

4. 国有大行启动新一轮存款降息!工商银行、农业银行官宣下调存款挂牌利率,其中活期利率下调5个基点,定期整存整取三个月、半年期、一年期以及零存整取、整存零取、存本取息和通知存款利率均下调10个基点。二年期、三年期、五年期利率分别下调20个基点,至1.45%、1.75%、1.8%。

5. 财政部、税务总局发布《企业兼并重组主要税收优惠政策指引》。《指引》对现行有效的支持企业兼并重组主要税收优惠政策和税收征管文件进行了梳理,并按照企业兼并重组的类型,分门别类明确了适用主体、适用情形、政策内容、执行要求及政策依据等内容,还一并附有具体税收政策文件和征管文件汇编,力求为纳税人提供简明易行、获得感强的操作指南。

6. 据第一财经 ,中央与地方共享税种收入划分比例将迎来新调整,其核心目的是增强地方自主财力,破解地方财政困难。多位财税专家表示,央地共享税分享比例调整的前提,是进一步明晰央地财政事权和支出责任,并结合其他税制改革。从长远看,要考虑优化税收分享规则,将人口、消费等因素引入税收分享规则中来。

7. 上海科创金融联盟召开全体大会,学习贯彻党的二十届三中全会精神,共同推出科技金融服务新举措,更好支持新质生产力发展。沪上工、农、中、建、交五大国有商业银行和国泰君安、申万宏源、海通证券三大投行共同签署“5+3”科技金融战略合作协议,旨在加强“商行+投行”科技金融协同赋能,深化在股权债权联动、创新综合科技金融服务、共建科技金融生态共享平台等领域的合作,支持科技型企业发展壮大,打造具备国际竞争力和市场影响力的投资银行。

8. 今年以来,现金管理类理财产品规模及收益率持续走低,二季度产品近3个月年化收益率的平均水平仅为2%出头,随着央行日前启动“政策性降息”,OMO、LPR均下调10个基点,市场上对存款利率跟进下调的预期升温,业内预计现金管理类理财可能会整体下移到2%下方水平。

9. 河南省政府印发的《扎实推进2024年下半年经济稳进向好若干措施》提出,推进河南农商行组建,统筹推动中小银行机构清收不良资产、清理问题股东、多源补充资本。加快实施省、市、县三级化债方案,积极稳妥化解存量隐性债务,坚决遏制新增隐性债务,加强地方政府融资平台公司综合治理。

10. 为解决地方财政困难,中央正研究整合一个全新的地方税种。《中共中央关于进一步全面深化改革 推进中国式现代化的决定》提出一个新的举措,即研究把城市维护建设税、教育费附加、地方教育附加合并为地方附加税,授权地方在一定幅度内确定具体适用税率,2023年三个待合并税费估算值合计约9496亿元。

11. 目前北京、广州、深圳等地多家银行新发放的房贷利率已经随着最新公布的LPR下调。北京、深圳首套房贷利率降至3.4%,广州有银行首套房贷利率降至3.1%。上海部分银行首套房贷利率也降至3.4%。业内人士认为,未来各地房贷利率仍有下行空间,在7月22日降息后,更多城市房贷利率有望调整到“2字头”。

12. Wind数据显示,截至7月22日,今年以来各地已发行地方政府债券规模合计约达到38562.2亿元,其中新增专项债券合计发行规模超过1.5万亿元,约达到15736.5亿元,占全年限额(39000亿元)的四成以上。多位受访专家预计,下半年专项债券发行或将提速。

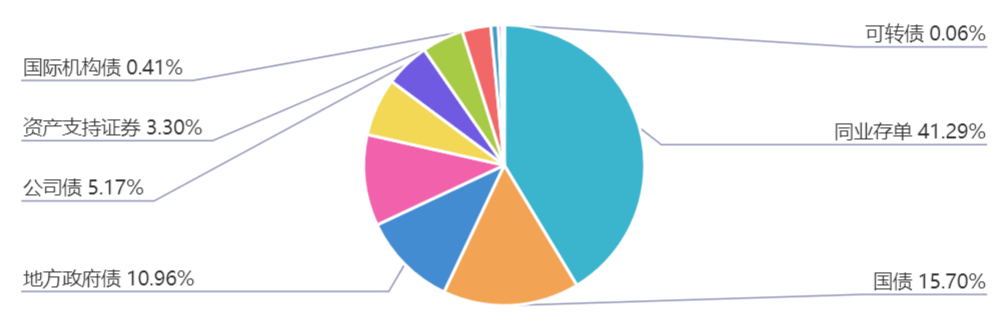

上周(7.22-7.26)一级市场债券发行总数1195只,发行总额19419.15亿元。其中,国债5只,发行额3050亿元,占发行总额的15.7%。地方政府债39只,发行额2127.69亿元,占发行总额的10.96%。金融债31只,发行额2039亿元,占发行总额的10.5%。公司债115只,发行额1003.6亿元,占发行总额的5.17%。资产支持证券143只,发行额640.64亿元,占发行总额的3.3%。中票113只,发行额934.35元,占发行总额的4.81%。短融97只,发行额1296.06元,占发行总额的6.67%。同业存单616只,发行额8018亿元,占发行总额的41.29%。

一级市场面额比重发行统计(7.22-7.26)

﹁

﹂

本周流动性分析

上周(7月20日至7月26日),央行开展了9847.5亿元逆回购操作,因有11830亿元逆回购到期,全周净回笼1982.5亿元。此外,周内央行还“加场”开展2000亿MLF操作,并有700亿元国库现金定存到期。同时,开展50亿元央票互换操作,并有50亿元央票互换到期。据此,按全口径计算,全周净回笼682.5亿元。

Wind数据显示,本周(7月27日至8月2日)央行公开市场将有9847.5亿元逆回购到期,其中周一至周五分别到期582亿元、2673亿元、661亿元、2351亿元、3580.5亿元。

7月25日央行“加场”开展2000亿MLF操作,利率下调20个基点。同日,工商银行、农业银行、中国银行等大型商业银行宣布从7月25日起,下调人民币存款挂牌利率。金融时报援引业内专家普遍认为,近期一系列利率政策“组合拳”的落地,表明稳增长已成为当前政策首要目标,既释放了稳经济的信号,助力提振市场信心,也进一步明晰了未来的货币政策调控框架,有助于不断提升调控的精准性和有效性。

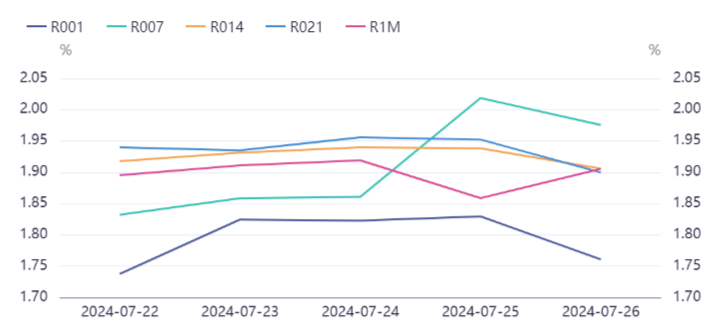

业内专家表示,本次加场MLF操作临近月末,金融机构流动性需求明显增加,货币市场利率有一定上行压力,7月24日银行间隔夜和7天回购利率都在1.75%附近,较央行7月22日降息当天高9个和4个基点。同时,wind数据显示,央行8月15日将有4010亿元MLF到期。部分MLF参与机构的交易员提到,他们在此次需求报送中前瞻考虑了下个月的到期量,甚至考虑了央行可能的卖出国债操作。央行此次MLF操作净投放2000亿元,较好满足了金融机构的流动性需求。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。