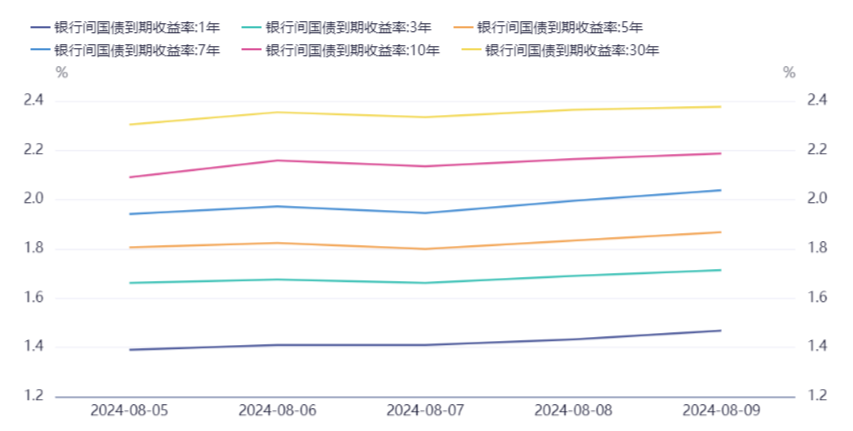

长端利率上行,债市调整(8.5-8.9)

2. 证监会相关负责人就如何健全投融资相协调的资本市场功能介绍称,积极支持上市公司特别是央国企上市公司通过股份回购、股东增持等方式加强市值管理。严格规范融资行为,合理把握新股发行和再融资节奏。进一步推动完善证券执法司法体制机制,健全行政处罚、民事赔偿、刑事追责立体化惩戒约束体系。加强上市公司全链条监管,强化退市制度,持续推动提高上市公司质量。

3. 近日有市场消息称,近期监管部门要求新批的债券型基金要出具久期不超过两年的承诺函,目前主要针对头部基金公司。有公募机构人士证实,此消息属实,“其实不仅仅头部基金公司,不少中腰部基金公司也接到了这样的通知。”

4. 经过本轮下调,存款挂牌利率正式进入“1时代”,5年期定期存款利率低至1.8%。不少储户手头拿着“无处安放”的资金,又开启“搬家”模式,除保险、大额存单等低波稳健型的存款替代品,固收理财、短债基金也成为储户们的选择。

5. 澳洲联储连续第六次将基准利率维持在4.35%不变,符合市场预期。澳洲联储表示,需求超过经济供应能力,超出预期,预计核心通胀将比之前预期的更为缓慢地放缓,预计在2025年底降至3%以下;委员会不排除任何政策选项,将采取一切必要措施来实现通胀目标,前景展望依旧高度不确定,通胀依旧高于目标,并具有持续性;数据强化保持警惕性的必要性,在对通胀报有信心之前,需要保持限制性政策。

6. 据CME“美联储观察”,美联储9月降息25个基点的概率为28.5%,降息50个基点的概率为71.5%。美联储到11月累计降息50个基点的概率为19.3%,累计降息75个基点的概率为57.6%,累计降息100个基点的概率为23.2%。

7. 央行等五部门强调,要发挥支农支小再贷款、再贴现、科技创新和技术改造再贷款等货币政策工具激励作用,鼓励金融机构发行专项金融债券,支持涉农企业发行融资工具,持续加大对乡村振兴重点领域资金投入。加强产业、财政、金融政策协同,畅通政银企融资对接服务链条。各金融机构要持续优化服务机制,实现资源向县域倾斜,更好满足各类涉农主体多元化金融需求。

8. 继监管部门开始打击房地产市场的欺诈行为后,房利美和房地美势将收紧房地产贷款规定。贷款机构必须独立核实与公寓大楼和其他多户房产的借款人有关的财务信息,新规定还可能要求贷款机构对房产的评估价值进行尽职调查。这些规定最早可能于今年夏天出台。

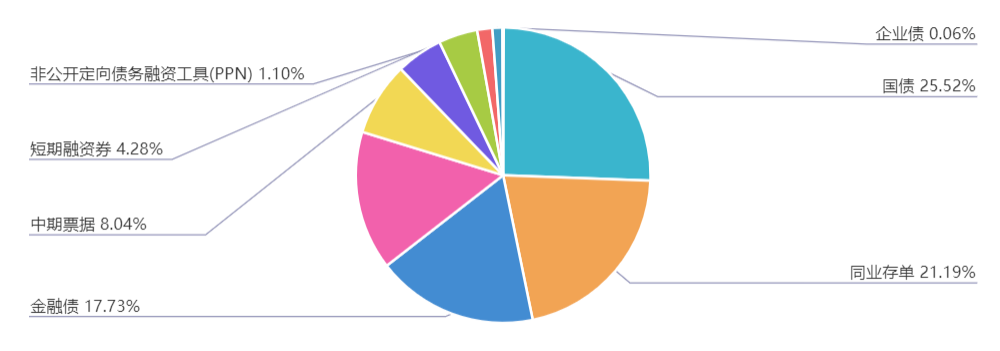

上周(8.5-8.9)一级市场债券发行总数1037只,发行总额16305.66亿元。其中,国债7只,发行额4160.9亿元,占发行总额的25.52%。地方政府债70只,发行额2484.5亿元,占发行总额的15.24%。金融债49只,发行额2890.6亿元,占发行总额的17.73%。公司债98只,发行额832.86亿元,占发行总额的5.11%。资产支持证券82只,发行额271.06亿元,占发行总额的1.66%。中票141只,发行额1311.66元,占发行总额的8.04%。短融80只,发行额697.17元,占发行总额的4.28%。同业存单480只,发行额3455.8亿元,占发行总额的21.19%。

一级市场面额比重发行统计(8.5-8.9)

﹁

﹂

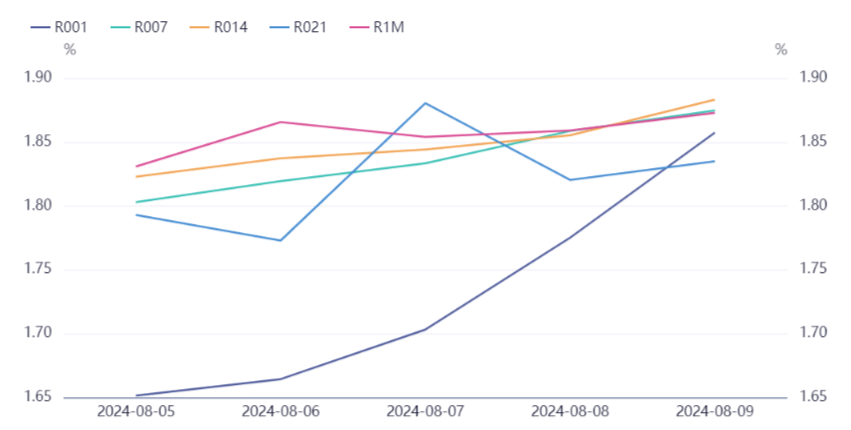

本周流动性分析

上周(8月5日至8月9日)央行公开市场累计开展212.90亿元逆回购操作,因有7810.50亿元逆回购到期,全周净回笼7597.60亿元,创3月初以来单周新高。

Wind数据显示,本周(8月12日至8月19日)央行公开市场将有212.90亿元逆回购到期,其中周一至周五分别到期6.70亿元、6.20亿元、0亿元、71.00亿元、129.00亿元。此外,周四(8月15日)将有4010亿元MLF到期。

资金面方面,周五银行间市场资金面稍紧,央行公开市场投放未明显放量,政府债缴款影响还在持续,存款类机构隔夜回购加权利率走升超10bp。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在1.89%左右,较上一交易日上行2bp左右。交易员表示,周五的公开市场逆回购操作量仍不算大,目前还是月初,如果月中缴税和政府债发行叠加影响,预计央行仍会发力投放维稳。

央行发布2024年第二季度中国货币政策执行报告。下一步,保持融资和货币总量合理增长。充实货币政策工具箱,丰富和完善基础货币投放方式,在央行公开市场操作中逐步增加国债买卖。密切关注海外主要央行货币政策变化,持续加强对银行体系流动性供求和金融市场变化的分析监测,灵活有效开展公开市场操作,必要时开展临时正、逆回购操作,搭配运用多种货币政策工具,保持银行体系流动性合理充裕和货币市场利率平稳运行。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。