利率小幅下行,资金面偏紧(8.19-8.23)

2. 住建部介绍,将改革完善房地产开发、交易和使用制度,为房地产转型发展夯实制度基础。有力有序推进现房销售,研究建立房屋体检、房屋养老金、房屋保险制度。积极推进收购已建成的存量商品房用作保障性住房工作。锁定年底前应交付的396万套住房,作为保交房攻坚战目标任务。

3. 鲍威尔释放最强降息信号!美联储主席鲍威尔在杰克逊霍尔全球央行年会发表讲话表示,政策调整的时机已经到来,未来的方向是明确的,降息的时机和步伐将取决于数据、前景以及风险的平衡。鲍威尔强调,越来越有信心,通胀率将可持续地回到2%的目标水平。劳动力市场已从之前的过热状态大幅降温,似乎不太可能在短期内成为通胀压力上升的根源。不寻求也不欢迎劳动力市场状况进一步降温。

4. 近日有消息称,监管准备下发文件取消利率债基、信用债基免税制度。对于该说法,有媒体从接近监管人士处获悉,完全是子虚乌有。分析指出,从“拉平监管”和“去通道”的角度考虑,未来确实存在取消基金免税的可能,但短期落地的可能性有限。据测算,商业银行基金委外规模可能接近7万亿~8万亿元,每年节约的税负成本可能在百亿量级。

5. 中办、国办印发《关于完善市场准入制度的意见》。意见提出,完善市场准入负面清单管理模式;科学确定市场准入规则;合理设定市场禁入和许可准入事项;明确市场准入管理措施调整程序;加强内外资准入政策协同联动;有序放宽服务业准入限制;优化新业态新领域市场准入环境;加大放宽市场准入试点力度等。

6. 国家金融监管总局:商业银行已审批房地产“白名单”项目5392个,审批通过融资金额近1.4万亿元。城市房地产融资协调机制以城市为主体,以项目为中心,符合规定的“白名单”项目及时获得资金支持,为促进项目建成交付、保障购房人合法权益、稳定房地产市场,发挥了积极作用,精准支持房地产项目融资取得阶段性成效。国家金融监管总局将坚决贯彻落实党中央、国务院关于房地产工作的决策部署,联合相关部门继续推动压实地方政府、房地产企业、金融机构各方责任,更好发挥城市协调机制作用,指导金融机构持续做好房地产金融服务,支持房地产市场平稳健康发展。

7. 交易商协会副秘书长徐忠表示,当前市场存在三个认识上的误区,有必要予以厘清。一是认为短期和超长期国债利率影响因素是一样的。二是认为央行近期提示长期国债利率风险,但今年却降准降息,两个行为矛盾。三是认为央行要控制和决定国债市场利率水平。当前货币政策框架正处在“由量转价”过渡期,国债收益率曲线作为重要的价格信号,还存在远端定价不充分、稳定性不足等问题,需要央行和市场加强沟通,并对过度承担利率风险的机构进行风险提示,同时打击债券市场违法违规行为。

8. 债市成交近日明显“降温”,浦银理财固收投资部总经理罗英宗认为下半年债市仍值得期待。对于近期针对农商行二级市场行为的自律调查,罗英宗认为监管的意图在于维护金融市场稳定,鼓励机构更加着眼长远发展和聚焦主业,同时确保金融机构流动性安全。

9. 伴随国务院一纸文件发布,A股市场长期以来以上市结果为导向的收费和奖励生态,即将面临彻底改变。《国务院关于规范中介机构为公司公开发行股票提供服务的规定(征求意见稿)》明确,证券公司保荐业务、会计师事务所审计业务不得以股票公开发行上市结果作为收费条件,地方人民政府不得以上市结果为条件给予奖励。

10. 国家发改委负责人表示,将持续优化民营经济发展环境,加快推动出台民营经济促进法。鼓励民营企业积极参与国家重大战略实施和重点领域安全能力建设、大规模设施更新和消费品以旧换新,支持有能力的民营企业牵头承担国家重大技术攻关任务,向民营企业进一步开放国家重大科研基础设施,促进专精特新中小企业发展壮大,不断破解融资难融资贵的问题。

11. 中美金融工作组举行第五次会议。双方就中国共产党第二十届中央委员会第三次全体会议关于进一步全面深化改革的总体部署、中美经济金融形势与货币政策、金融稳定与监管、证券与资本市场、跨境支付和数据、国际金融治理、金融科技、可持续金融、反洗钱和反恐怖融资以及其他双方关心的金融政策议题进行了专业、务实、坦诚和建设性的沟通。

12. 为更好地满足投资人的理财需求,近期基金密集调整申购金额门槛,最低降至0.01元。业内人士分析,大幅调低申购门槛多是为了满足第三方基金销售业务尤其是投顾业务的需要。市场震荡下,投资者对投顾业务关注度提高,因而组合持有的基金相应地降低申购门槛,一方面可以更多地揽客,同时满足组合的配置需求。

13. 厦门市政府调整房产落户政策,自2024年10月1日起实施。在厦门市行政区域内拥有合法房产,且满足下列条件的人员,可以申请将户口迁入房产所在地址:(一)已取得不动产权属证书且房产用途登记为住宅;(二)申请人及其配偶、未成年子女的房产所有权份额合计超过50%(不含)。

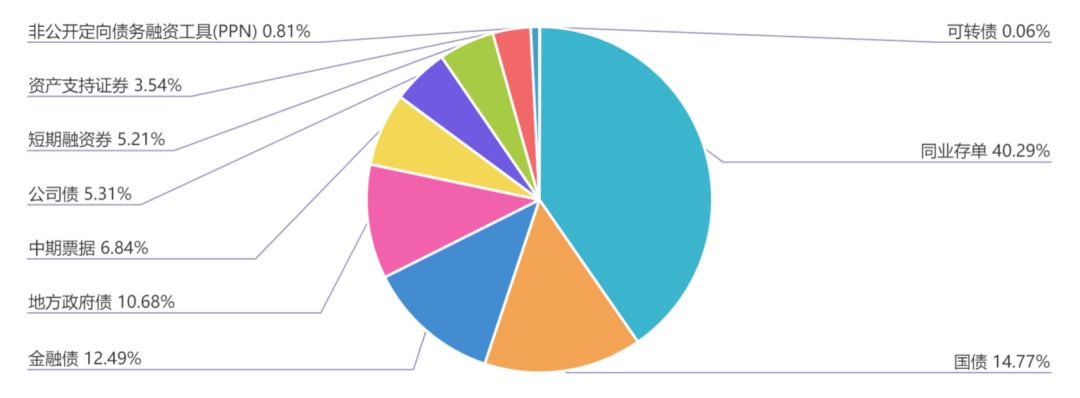

上周(8.19-8.23)一级市场债券发行总数1226只,发行总额18319亿元。其中,国债4只,发行额2706.4亿元,占发行总额的14.77%。地方政府债65只,发行额1956.7亿元,占发行总额的10.68%。金融债42只,发行额2287.5亿元,占发行总额的12.49%。公司债107只,发行额972.29亿元,占发行总额的5.31%。资产支持证券174只,发行额649.2亿元,占发行总额的3.54%。中票154只,发行额1253.82元,占发行总额的6.84%。短融116只,发行额953.49元,占发行总额的5.21%。同业存单533只,发行额7380亿元,占发行总额的40.29%。

一级市场面额比重发行统计(8.19-8.23)

﹁

﹂

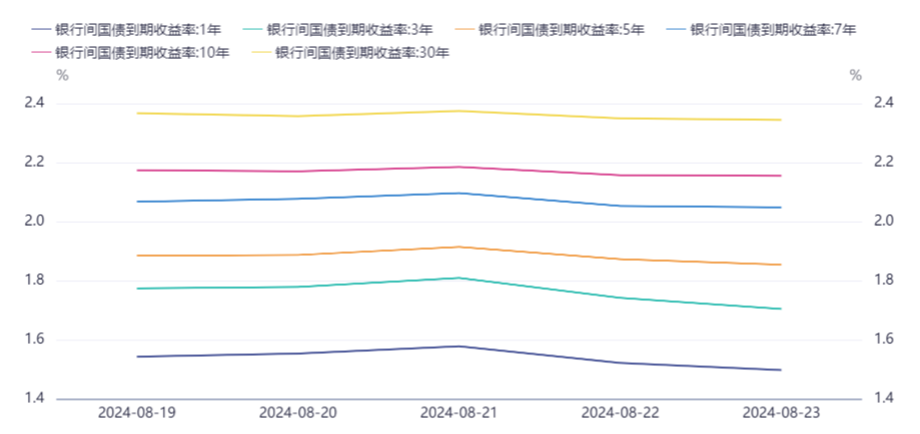

本周流动性分析

央行8月23日开展3793亿元7天期逆回购操作,当日有1378亿元逆回购到期,单日净投放2415亿元。上周央行公开市场净回笼3471亿元,此外,8月15日到期的MLF将于8月26日续做,市场普遍关注操作规模,并判断未来每月MLF操作将固定在25日左右。

Wind数据显示,本周央行公开市场将有11978亿元逆回购到期,其中周一至周五分别到期521亿元、1491亿元、2580亿元、3593亿元、3793亿元。此外,周三还将有50亿元央票互换到期。

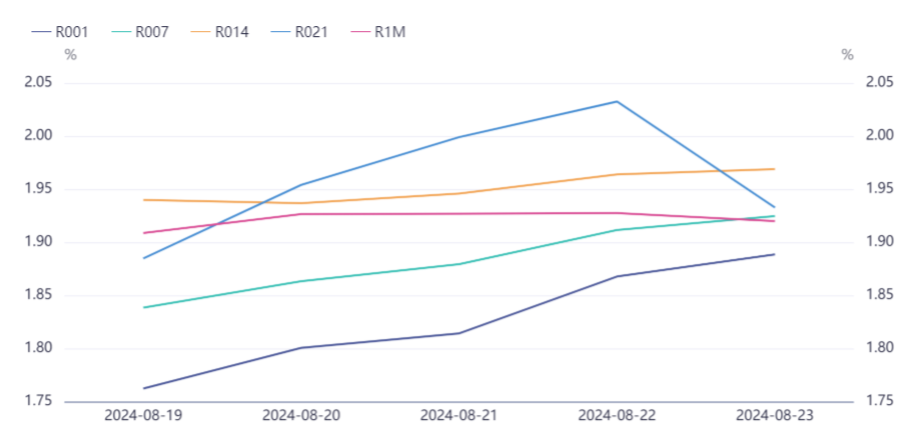

资金面方面,周四银行间市场资金面继续收敛,尾盘稍转松,银存间隔夜质押式回购(DR001)加权平均利率进一步上行至1.78%上方。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在1.96%附近,较上日变动不大。交易员表示,上周逆回购大量到期而央行公开市场操作持续净回笼,施压流动性边际不断收敛;本周面临跨月,届时尚需关注逆回购操作情况。

8月20日,中国人民银行授权全国银行间同业拆借中心公布,8月20日贷款市场报价利率(LPR)为:1年期LPR为3.35%,5年期以上LPR为3.85%,均维持不变。

多位分析人士认为,随着中期借贷便利(MLF)逐渐淡出政策利率角色,LPR报价参考短期政策利率调整的模式进一步确立。7月LPR调降后,政策效果持续释放,短期内进一步下调的紧迫性不大。当前银行净息差压力较大,也在一定程度上掣肘LPR下调。往后看,LPR年内或仍有调降空间。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。