股市调整,债市回暖(10.8-10.12)

2. 国家发改委表示,针对当前经济运行中的新情况新问题,我国加力推出一揽子增量政策,推动经济持续回升向好。要针对经济运行中的下行压力,强化宏观政策逆周期调节,各方面都要持续用力、更加给力。针对国内有效需求不足等问题,把扩内需增量政策重点更多放在惠民生、促消费上,积极发挥投资对经济增长的拉动作用。针对当前一些企业生产经营困难,加大助企帮扶力度,切实优化营商环境,帮助企业渡过难关。针对楼市持续偏弱,采取综合性政策措施,促进房地产市场止跌回稳。针对前期股市震荡下行等问题,出台有力有效系列举措,努力提振资本市场。

3. 国家发改委表示,明年继续发行超长期特别国债,并优化投向,加力支持“两重”建设。国家发改委还表示,抓紧研究适当扩大专项债用于资本金的领域、规模和比例,尽快出台合理扩大地方政府专项债支持范围的具体改革举措。利用专项债等支持盘活存量闲置土地,加快消化存量商品房,降低存量房贷利率,抓紧完善土地、财税、金融等政策,加快构建房地产发展的新模式。将督促有关地方到10月底,完成今年剩余的大概2900亿元地方政府专项债额度发行工作,同时加快已发行地方政府专项债券项目的实施和资金使用的进度,推动了形成更多实物工作量。

4. 财政政策与货币政策的配合正变得越来越重要。央行、财政部建立联合工作组,并于近日召开工作组首次正式会议。综合市场分析来看,联合工作组的建立可视为货币政策和财政政策协同机制的建立,两者的协同性将在未来明显提升,宏观政策一致性将带来政策效果的共振。

5. 金融时报报道,接近央行人士称,互换便利期限不超过1年,到期后可申请展期;抵押品范围未来可能会视情况扩大;这些操作上的灵活性均表明,工具未来将有很大的发挥空间。业内专家称,互换便利将大幅提升机构的资金获取能力和股票增持能力。中国银行间市场交易商协会副会长徐忠表示,此次“互换便利”在实施过程中,没有基础货币投放,不存在“扩表”,并不是所谓的“央行下场入市”。

6. 司法部、国家发改委发布关于《中华人民共和国民营经济促进法(草案征求意见稿)》公开征求意见的通知。征求意见稿明确,国务院有关部门根据国家重大发展战略、发展规划、产业政策等,统筹研究制定促进民营经济投资政策措施,发布鼓励民营经济投资重大项目信息,引导民营经济投资重点领域。

7. 期货市场迎来重磅综合性文件。证监会等七个部门《关于加强监管防范风险促进期货市场高质量发展的意见》发布,系统全面部署8个方面17项政策措施。《意见》提出,要加强对各类交易行为的穿透式监管,研究对交易行为趋同账户实施有效监管;强化高频交易全过程监管,取消对高频交易的手续费减收。坚决抑制过度投机炒作,严防企业违规使用信贷资金从事大宗商品期货投机交易;从严查处操纵市场、内幕交易等违法违规行为,从严从快查办期货市场大要案件。丰富股指期货期权交易品种,稳妥有序推动商业银行参与国债期货交易试点,研究股指期货、国债期货纳入特定品种对外开放。

8. 住建部金融监管总局联合召开全国保交房工作推进视频会议,强调当前正处于打好保交房攻坚战的关键阶段,要牢牢把握房地产工作的人民性、政治性,充分发挥协调机制的重要作用。要加大“白名单”项目把关、推送、问题项目修复以及贷款投放力度,切实满足房地产项目合理融资需求。要建立完善工作机制,健全全口径监测制度,及时将获批的“白名单”项目纳入台账和系统管理。金融机构要建立完善绿色通道,及时按项目进度发放贷款,满足项目合理融资需求。

9. 存量房贷京沪深外统一降至LPR-30BP。工行、农行、中行、交行、建行等国有五大行及招行、浦发银行、浙商银行、兴业银行等多家银行发布存量房贷利率调整常见问答,明确除北京、上海、深圳二套房贷外,当前房贷利率高于LPR-30BP的,将统一调整为LPR-30BP。其中,工行确定在10月25日统一调整,其他银行在10月31日前完成调整。

10. 自9月底以来,包括北上广深四个一线城市,以及武汉、南昌、合肥、广元等超50个城市,已先后出台各类房地产市场优化政策。而这些政策的落地,也使得国庆期间多地楼市成交量飙升。专家表示,一线城市后续的限制性政策仍有优化空间,例如放开大面积段限购、放松郊区限购,以及降低房贷利率加点等。同时,二线及三四线城市则有望加大购房补贴力度,进一步推动市场量价趋向稳定。

11. 金融机构透露,金融管理部门已对商业银行进行了窗口指导,要求金融机构应当高度重视投资者适当性管理和投资者保护,强化内控和合规管理,严控加杠杆。业内人士强调,银行信贷资金严禁违规进入股市,这是商业银行必须坚持的金融监管红线。

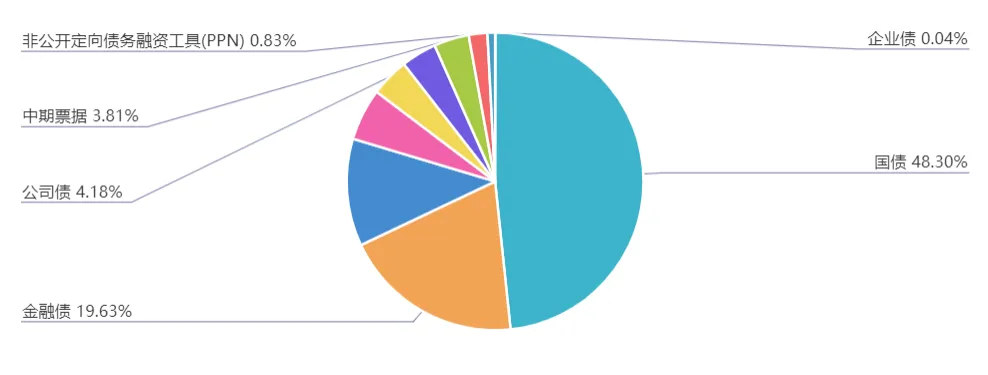

上周(10.8-10.12)一级市场债券发行总数486只,发行总额7681.72亿元。其中,国债7只,发行额3710亿元,占发行总额的48.3%。地方政府债7只,发行额296.84亿元,占发行总额的3.86%。金融债38只,发行额1508亿元,占发行总额的19.63%。公司债38只,发行额321.01亿元,占发行总额的4.18%。资产支持证券39只,发行额156.01亿元,占发行总额的2.03%。中票39只,发行额292.99元,占发行总额的3.81%。短融48只,发行额434.46元,占发行总额的5.66%。同业存单257只,发行额895.9亿元,占发行总额的11.66%。

一级市场面额比重发行统计(10.8-10.12)

﹁

﹂

本周流动性分析

Wind数据显示,因国庆假期到期资金全部顺延到节后,因此上周央行公开市场有16951亿元逆回购到期,期间央行投放了3469亿,净回笼13482亿。本周(10.14~10.19)央行公开市场将有12959亿到期,包括7890亿MLF、1600亿国库现金定存和3469亿逆回购到期。

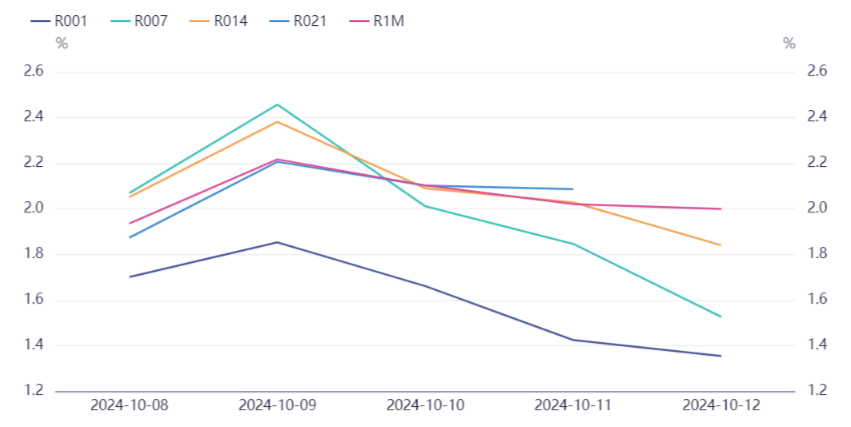

资金方面,全国和主要股份制银行一年期存单一级尚无有效需求跟进的报价;二级市场同期限存单最新成交在1.93%,较上日下行逾3bp。交易员表示,股市在国庆长假过后冲高回落,目前稍显后劲乏力,资金搬家的意愿也随之明显降温;不过料市场博弈仍存,短期走势犹有变数,资金面的不确定性尚未完全消除。

近日,中国首席经济学家论坛理事长连平在接受《金融时报》记者采访时表示,财政部已设立特别国债收支科目,表明通过特别国债增发的可能性较大。此外,预计年底前,部分专项债额度将提前下达,使用范围可能扩大。

研报策略方面,中信建投报告称,结合宏观基本面和股债之间的资金流动,长端利率债(10Y)倾向于2.15%左右新中枢震荡,短期在赎回压力下有可能上行,但上行至2.2-2.3%区间后,不乏农商行、保险乃至央行配置的可能性,因而波段策略更好。中短端方面,存单稳定性较强,信用债需要观察赎回潮,并回避低评级长久期等流动性较差的品种。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。