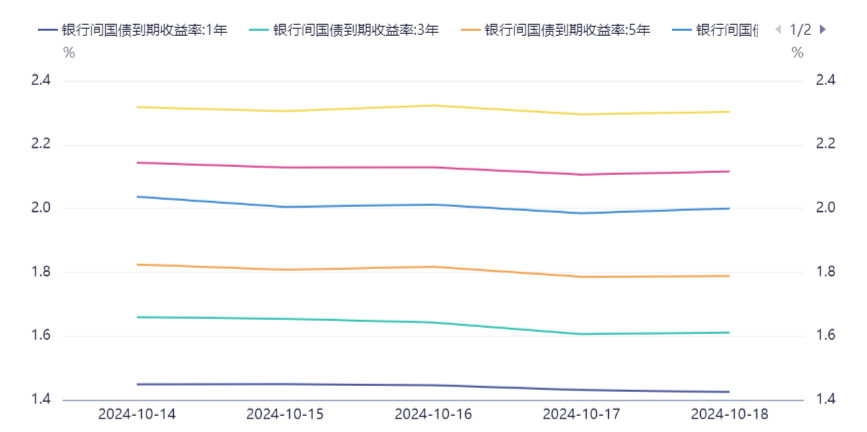

资金整体宽松,长端利率下行(10.14-10.18)

2. 央行与证监会印发《关于做好证券、基金、保险公司互换便利(SFISF)相关工作的通知》,向参与互换便利操作各方明确业务流程等内容。委托特定的公开市场业务一级交易商(中债信用增进公司),与符合行业监管部门条件证券、基金、保险公司开展互换交易。互换期限1年,可视情展期。互换费率由参与机构招投标确定。可用质押品包括债券、股票ETF、沪深300成分股和公募REITs等,折扣率根据质押品风险特征分档设置。通过这项工具获取资金只能投向资本市场,用于股票、股票ETF投资和做市。目前获准参与互换便利操作证券、基金公司20家,首批申请额度超两千亿元。即日起央行将根据参与机构需求正式启动操作,支持资本市场稳定发展。

3. 央行行长潘功胜表示,预计年底前视市场流动性情况,择机进一步下调存款准备金率0.25-0.5个百分点,预计21号公布的贷款市场报价利率(LPR)也会下行0.2-0.25个百分点。潘功胜表示,进一步健全货币政策框架,目标体系方面将把物价合理回升作为重要考量。执行机制方面,会持续丰富货币政策工具箱,发挥好结构性货币政策工具作用,在公开市场操作中逐步增加国债买卖。人民银行已与财政部建立了联合工作组,不断优化相关制度安排。

4. 工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行六大行以及招商银行均宣布下调存款挂牌利率,最高下调幅度为25个基点。另外,部分银行大额存单也同步调整。

5. 据中国证券报,财政部部长蓝佛安表示,将发行特别国债支持国有大型商业银行补充核心一级资本。此举意味着,继1998年财政部发行特别国债向国有四大行注资2700亿元后,该项工具被再次启用。目前该项工作已启动。从各家银行截至上半年末的核心一级资本充足率来看,农业银行、中国银行、邮储银行、交通银行距离监管要求较近。

6. 国家金融监督管理总局局长李云泽在2024金融街论坛年会上介绍,鼓励金融资产投资公司支持创新,新一批18家投资试点已成立相关基金,规模约2500亿元。支持符合条件的保险机构新设证券投资基金,目前多家保险公司提出相关申请。

7. 国家统计局:中国的人口结构有新的变化,其中一个变化是16-59岁劳动力年龄人口数量在减少,会影响总体的劳动力市场的供求关系。所以需求在增加,供给在下降,这样来讲,总量的就业形势就相对比较稳定。从今后的情况来看,这种状况还是会继续发挥作用。所以就业总量虽然有压力,但是保持总体稳定的支撑基础是扎实的。

8. 住房城乡建设部部长倪虹和财政部、自然资源部、中国人民银行、国家金融监督管理总局负责人,介绍促进房地产市场平稳健康发展有关情况。住房城乡建设部会同有关部门,打出一套组合拳,概括起来就是四个取消、四个降低、两个增加。充分赋予城市政府调控自主权,城市政府要因城施策,调整或取消各类限制性措施。主要包括限购、限售、限价、普通住宅和非普通住宅标准。降低了住房公积金贷款利率0.25个百分点;降低了首付比例,统一首套、二套房贷最低首付比例到15%;降低存量贷款利率;降低“卖旧买新”换购住房税费负担。通过货币化安置等方式,新增实施100万套城中村和危旧房改造。年底前,将“白名单”项目的信贷规模增加到4万亿。

9. 香港金融管理局联同银行业推出多项措施,从资金及银行产品和服务方面,进一步支持中小企持续发展,其中包括将逆周期缓冲资本(CCyB)比率由1%下调至0.5%;容许银行提早实施《巴塞尔协定三》下对中小企贷款较优惠的资本要求,借此释放银行的资本;16家活跃于中小企贷款的银行已经在其贷款组合中预留总共超过3700亿港元的中小企专项资金,便利中小企客户获得所需融资。

10. 欧洲央行如期降息25基点,将存款机制利率降至3.25%,将主要再融资利率降至3.40%,将边际贷款利率降至3.65%。这是欧洲央行开启本轮降息周期之后,首次连续两次降息。

11. 随着野村控股操纵债券市场丑闻的后遗症不断发酵,知情人士透露,日本一些大型金融机构已停止与该公司交易。知情人士称,至少10家公司因该违规事件而暂停与野村的一些业务活动,其中包括大型寿险公司、信托银行和资产管理公司。知情人士表示,后续如有进展,例如野村详细说明如何防止类似情况重演,这些公司可能会恢复与野村的证券或债券交易。

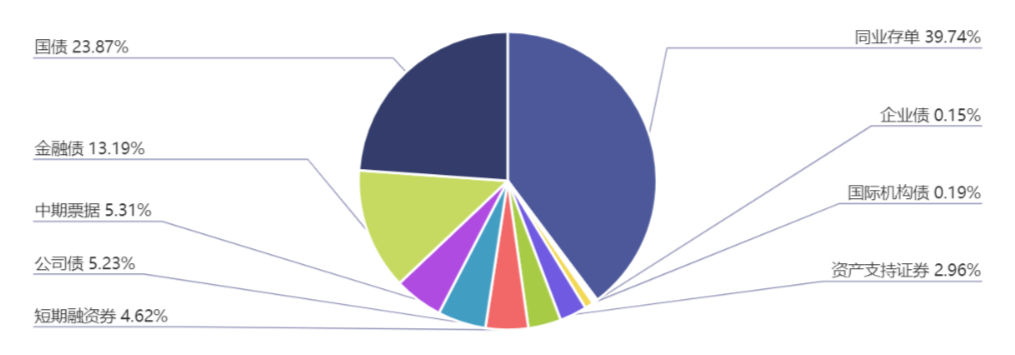

上周(10.14-10.18)一级市场债券发行总数1132只,发行总额15479.84亿元。其中,国债6只,发行额3695.7亿元,占发行总额的23.87%。地方政府债18只,发行额551.36亿元,占发行总额的3.56%。金融债56只,发行额2041亿元,占发行总额的13.19%。公司债112只,发行额810.21亿元,占发行总额的5.23%。资产支持证券111只,发行额457.53亿元,占发行总额的2.96%。中票94只,发行额822.28元,占发行总额的5.31%。短融95只,发行额714.91元,占发行总额的4.62%。同业存单604只,发行额6151.9亿元,占发行总额的39.74%。

一级市场面额比重发行统计(10.14-10.18)

﹁

﹂

本周流动性分析

上周(10月14日至10月18日)央行开展了9944亿元逆回购操作,因有3469亿元逆回购到期,全周净投放6475亿元。此外,周内有7890亿元MLF及1600亿元国库现金定存到期。全口径计算,上周央行公开市场净回笼3015亿元。

Wind数据显示,本周(10月21日至10月25日)央行公开市场将有9944亿元逆回购到期,其中周一至周五分别到期427亿元、683亿元、6424亿元、1326亿元、1084亿元。此外,周五还有50亿元央票互换到期。

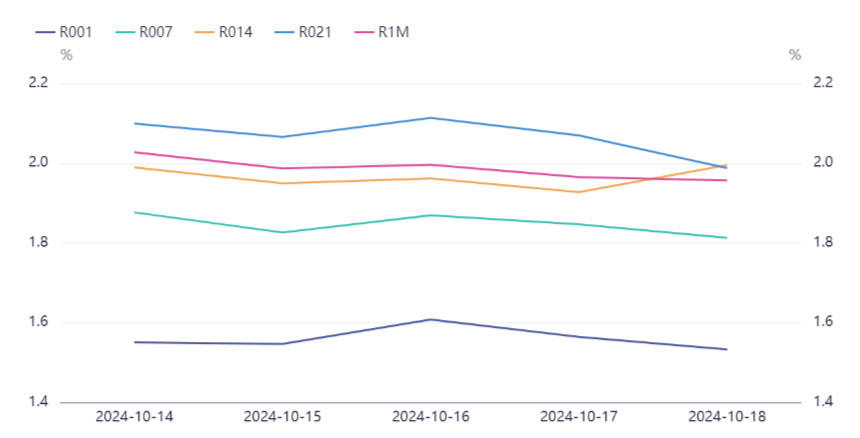

资金面方面,央行公开市场全口径净回笼,无碍银行间市场流动性持续转宽,周五隔夜和七天回购利率续降。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在1.94%附近,较上日变化不大。交易员表示,本周有税期,但在逆回购加上央行续做MLF支撑下,预计资金面问题不大。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。