利率小幅下行,债市运行平稳(5.20-5.24)

2. 国家主席习近平主持召开企业和专家座谈会并发表重要讲话。习近平强调,进一步全面深化改革,要抓住主要矛盾和矛盾的主要方面。要坚持和发展我国基本经济制度,构建高水平社会主义市场经济体制,健全宏观经济治理体系和推动高质量发展体制机制,完善支持全面创新、城乡融合发展等体制机制,进一步解放和发展社会生产力、增强社会活力,推动生产关系和生产力、上层建筑和经济基础更好相适应。推进经济体制改革要从现实需要出发,从最紧迫的事情抓起,在解决实践问题中深化理论创新、推进制度创新。

3. 商务部公布数据显示,1-4月,我国对外非金融类直接投资3434.7亿元人民币,同比增长18.7%;一如既往地欢迎世界各国企业来华投资兴业;中国坚定走绿色低碳发展道路,始终鼓励和支持各行业向绿色低碳方向转型升级、实现高质量发展,包括汽车行业在内的各领域专家也在就此开展研究,为应对全球气候变化建言献策。

4. 外资机构配置人民币资产的热情持续高涨。境外机构投资者已连续8个月增持中国债券。外资机构“买买买”的同时,参与中国债券市场的主体也在扩容。央行上海总部数据显示,截至4月末,共有1129家境外机构主体进入银行间债券市场。由此可见,人民币资产的吸引力正在增强,中国债市展现较强的“磁吸力”。

5. 全国人大常委会副委员长肖捷率调研组在广东省调研政府债务管理和监督情况。调研组在广州市、韶关市、清远市召开座谈会,听取省、市、县有关情况介绍和意见建议,并赴政府债券支持项目实地调研。肖捷指出,要着力提升各级人大监督政府债务的实效,形成工作合力,共同推动科学合理确定政府债务规模,持续强化财政资金管理,不断提高财政资金使用绩效,更好统筹地方政府债务风险化解和稳定发展。

6. 自然资源部公开征求《土地储备管理办法》(征求意见稿)意见。《管理办法》提出,各地应根据国民经济和社会发展规划、国土空间规划,编制土地储备三年滚动计划,合理确定未来三年土地储备规模,对三年内可收储的土地资源,在总量、结构、布局、时序等方面做出统筹安排,结合城市更新、成片开发等工作划定储备片区,优先储备空闲、低效利用等存量建设用地。

7. 住建部发布通知,要求各地住房公积金管理中心做好住房公积金个人住房贷款利率下调相关工作。通知要求,要指导城市住房公积金管理中心及时调整住房公积金个人住房贷款利率。自2024年5月18日起,下调个人住房公积金贷款利率0.25个百分点,5年以下(含5年)和5年以上首套个人住房公积金贷款利率分别调整为2.35%和2.85%,5年以下(含5年)和5年以上第二套个人住房公积金贷款利率分别调整为不低于2.775%和3.325%。

8. 国家发展改革委5月份新闻发布会,今年3-4月份,制造业PMI持续处于50%以上的扩张区间,反映出在宏观经济政策持续显效的情况下,工业生产稳定增长,企业效益逐步改善;当前推动制造业持续恢复发展的有利条件正在积聚;比如,一季度规模以上工业企业利润同比增长4.3%,连续3个季度增长,利润增长为企业扩大再生产等提供了有力支撑。

9. 为贯彻落实中央金融工作会议精神和新“国九条”要求,保护投资者利益,有关部门正全面强化证券基金经营机构监管。记者了解到,监管针对证券基金经营机构私募资管业务参与结构化发债违规行为,已累计处理19家机构和90名从业人员,相关违规行为显著减少。

10. 中国人民银行授权全国银行间同业拆借中心公布,5月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为3.95%,均维持不变。LPR已经连续3个月“按兵不动”,分析人士认为,4月以来,银行端通过叫停“手工补息”、停止发售智能通知存款,以及部分银行在额度限制下暂停发售长期限存单等方式,隐性地实行存款降息,减轻对公存款成本持续偏高以及存款定期化带来的负债端压力,为后续LPR报价打开一定下行空间。

11. 今年以来,债市整体表现走强,受到市场关注。截至5月20日,沪市债券ETF规模852亿元,较年初增幅超57%、较2023年初增长超175%,年内资金净流入超310亿元。今年以来沪市债券ETF平均年化收益率达7.48%,其中30年国债ETF年化收益达17.84%。

12. “美联储传声筒”Nick Timiraos撰文称,美联储官员在最近一次会议上得出结论,他们需要将利率维持在当前水平的时间比此前预期的更长。上月,美国通胀数据连续第三个月令人失望。根据最新的会议纪要,尽管官员们仍然认为利率高到足以抑制经济活动并降低通胀,但他们暗示,他们对政策限制性的程度不那么确定。数目不详的官员提到,如果通胀风险使得收紧政策变得合理,他们愿意进一步收紧政策。

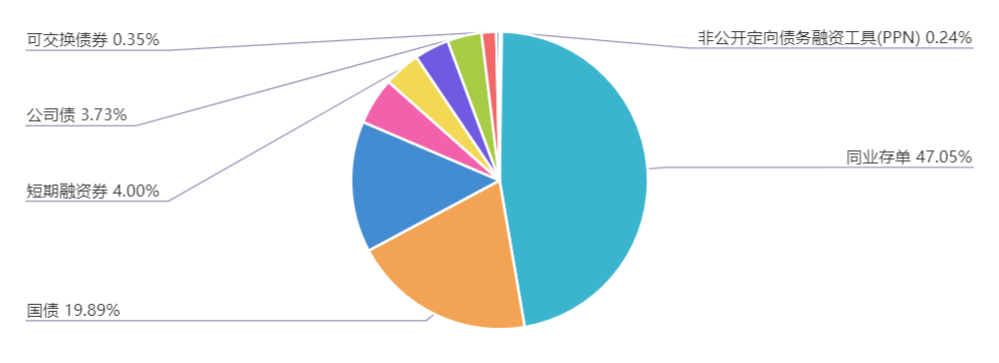

上周(5.20-5.24)一级市场债券发行总数1048只,发行总额22569.39亿元。其中,国债5只,发行额4489.4亿元,占发行总额的19.89%。地方政府债36只,发行额1153.97亿元,占发行总额的5.11%。金融债50只,发行额3215亿元,占发行总额的14.24%。公司债95只,发行额841.29亿元,占发行总额的3.73%。资产支持证券89只,发行额359.98亿元,占发行总额的1.59%。中票88只,发行额854.58元,占发行总额的3.79%。短融81只,发行额901.78元,占发行总额的4%。同业存单593只,发行额10618.4亿元,占发行总额的47.05%。

一级市场面额比重发行统计(5.20-5.24)

﹁

﹂

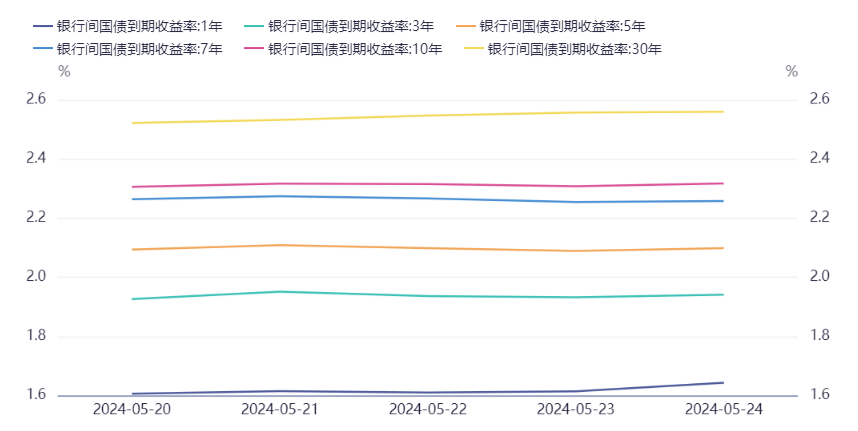

本周流动性分析

上周,央行公开市场开展了100亿元逆回购及700亿元国库现金定存操作,因有120亿元逆回购到期,全口径计算,全周净投放680亿元。而逆回购口径计算,全周净回笼资金20亿。

Wind数据显示,本周(5月25日至5月31日)央行公开市场将有100亿元逆回购到期,其中周一至周五每日均到期20亿元。此外,周二(5月28日)还有50亿元央票互换到期。

资金面方面,交易员称,税期若无明显冲击,跨月在央行适度扶助下资金面也将难以掀起波澜,后续还是要持续关注政府债发行的影响程度。

宏观方面,国家发改委等四部门发布《关于做好2024年降成本重点工作的通知》,优化税费优惠政策,落实好研发费用税前加计扣除等结构性减税降费政策,重点支持科技创新和制造业发展,强化企业科技创新主体地位。畅通货币政策传导机制,避免资金沉淀空转;保持人民币汇率在合理均衡水平上的基本稳定;推动贷款利率稳中有降。制定关于完善市场准入制度的意见,修订新版市场准入负面清单,推动市场准入效能评估全覆盖。

中信证券报告称,万亿超长期特别国债于5月起陆续发行,聚焦国家重大战略实施和重点领域安全能力建设,首批项目已梳理完成。参考此前的政策文件和官方表态,此次特别国债的投向将聚焦两大关键词:①安全,包括科技自立自强、国防安全、能源资源安全、粮食安全等;②发展,包括未来产业发展、新型城镇化建设、人口高质量发展、美丽中国建设等。考虑到外部环境的复杂性和不确定性,建议当下重点关注新型基础设施建设、空天产业和能源资源领域。

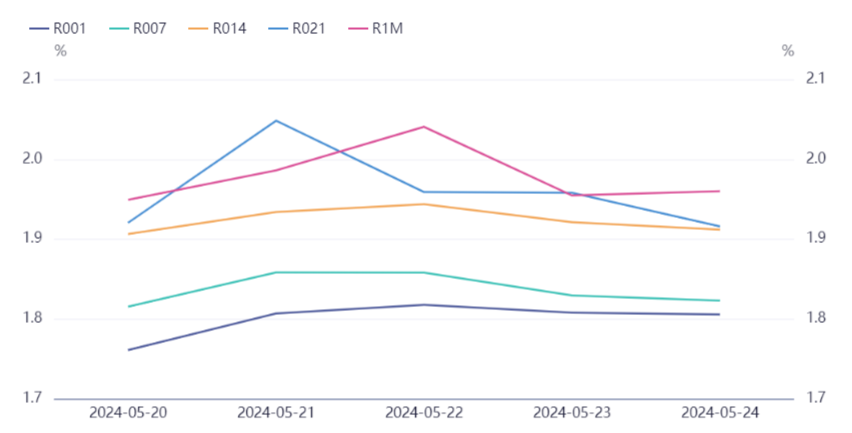

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。