长端先下后上,债市震荡(5.27-5.31)

2. 中国4月份规模以上工业企业利润由降转增。4月份,全国规模以上工业企业利润由3月份同比下降3.5%转为增长4.0%,增速回升7.5个百分点,企业当月利润明显改善。1-4月份,全国规模以上工业企业实现利润总额20946.9亿元,同比增长4.3%,增速与1-3月份持平,继续保持平稳增长。

3. 深圳市下调个人住房贷款最低首付款比例和利率下限。自5月29日起,首套房最低首付款比例由原来的30%调整为20%,二套房最低首付款比例由原来的40%调整为30%;首套房商贷利率下限由原来的LPR-10BP调整为LPR-45BP,二套房商贷利率下限由原来的LPR+30BP调整为LPR-5BP。下调后,深圳首套房贷利率为3.50%,二套房利率为3.9%。

4. 广州打出楼市松绑组合拳,成为一线城市中首个全面取消利率下限的城市。信贷政策方面,首套房最低首付款比例调整为15%,二套房最低首付25%,并取消利率下限;拥有2套及以上住房且贷款已结清,在非限购区域内购房可再申请贷款;公积金贷款缴存时限调整为6个月。限购政策方面,外地人在越秀、天河、南沙等6个区购买住房,个税或社保证明年限由原来2年下调至6个月,同时享受户籍居民家庭购房待遇。另外,鼓励规模化租赁机构收购存量商品住房。

5. 据不完全统计,全国已有超70城推出商品房“以旧换新”。近日走访深圳、郑州、南京等地房地产市场了解到,各地商品房“以旧换新”主要采取国企收购、市场联动、税费补贴三种模式。伴随各地一揽子政策的加速推进,首批实现“以旧换新”的案例正在落地,消费者的反应比预想的要好,二手房和新房市场交易活跃度均有提升。

6. 上海出台“沪九条”优化调整房地产市场政策。上海市住建委等四部门联合印发《关于优化本市房地产市场平稳健康发展政策措施的通知》,自5月28日起施行。根据通知,非沪籍购房所需社保或个税年限调整为3年;首套房首付比例最低20%,房贷利率下限为LPR-45BP;二套房首付比例最低35%,房贷利率下限为LPR-5BP;多子女家庭可增购1套房;非沪籍单身人士购房区域扩大至外环内二手住房,取消离异购房合并计算住房套数规定;首套房公积金最高贷款额度调整为160万元,多子女最高可达192万元;对符合条件的“以旧换新”居民家庭给予适度补贴;探索通过国有平台公司等主体收购、趸租适配房源,优化住房保障供给。

7. 多位债券持有人表示,已经收到碧桂园旗下债券“21碧地01”的小额款项。碧桂园计划将三只债券9月前尚未支付的利息或者本金推迟至9月支付。碧桂园此前曾表示,因销售恢复情况不达预期,资金调拨承压等原因资金尚未全额到位,“尽最大努力筹措资金”。

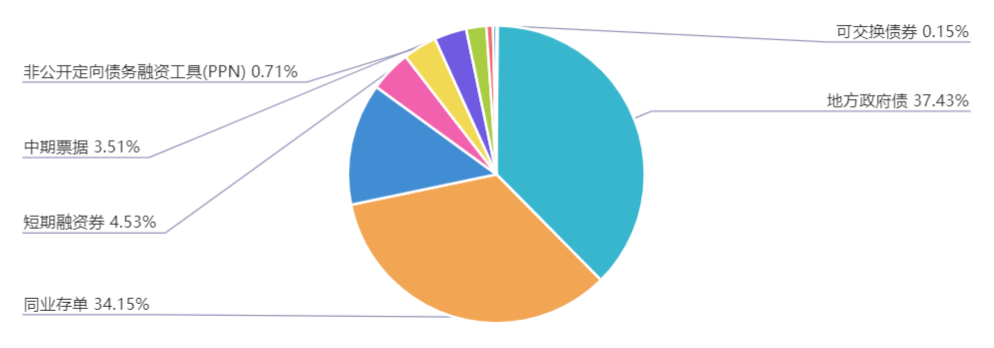

上周(5.27-5.31)一级市场债券发行总数916只,发行总额13621.43亿元。其中,地方政府债142只,发行额5098.8亿元,占发行总额的37.43%。金融债37只,发行额1808亿元,占发行总额的13.27%。公司债64只,发行额502.35亿元,占发行总额的3.69%。资产支持证券104只,发行额298.81亿元,占发行总额的2.19%。中票64只,发行额477.86元,占发行总额的3.51%。短融59只,发行额616.94元,占发行总额的4.53%。同业存单426只,发行额5651.2亿元,占发行总额的34.15%。

一级市场面额比重发行统计(5.27-5.31)

﹁

﹂

本周流动性分析

央行公告称,为维护月末流动性平稳,5月31日以利率招标方式开展1000亿元7天期逆回购操作,中标利率为1.80%。当日有20亿元逆回购到期,因此单日净投放980亿元。

Wind数据显示,上周全周(5月25日至5月31日),央行开展了6140亿元逆回购操作,因有100亿元逆回购到期,全周净投放6040亿元。此外,周内有50亿元央票互换到期,并进行50亿元央票互换操作。

资金面方面,临近月末,央行在公开市场提前发力,两日累计净投放资金超5000亿元人民币,周四银行间市场流动性因此显宽,存款类隔夜回购加权利率下行近10bp。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在2.07%左右,较上日继续微降。交易员称,周五就是月末,预计央行在公开市场会继续表态支持,目前来看,跨月暂无大的忧虑。

金融时报发文称,从央行近期的多次表态来看——当下并不会进行国债的购买。业内人士表示,市场对央行买卖国债的期待是可以理解的。但如果长期国债收益率持续下行,并非买入的好时机。相反,如若银行存款大量分流债市,无风险资产需求进一步增大,人民银行应该会在必要时卖出国债;另据了解,以前理财等非银金融大量从商业银行拆入资金,近期随着银行存款向理财产品明显分流,非银金融资金较为充裕,原本从商业银行的拆借量大幅减少。这是直接融资发展和银行挤水分的体现,可以促进金融体系的健康发展,但也会在一段时间内导致银行资产扩张放缓,M2增速出现较快下降。

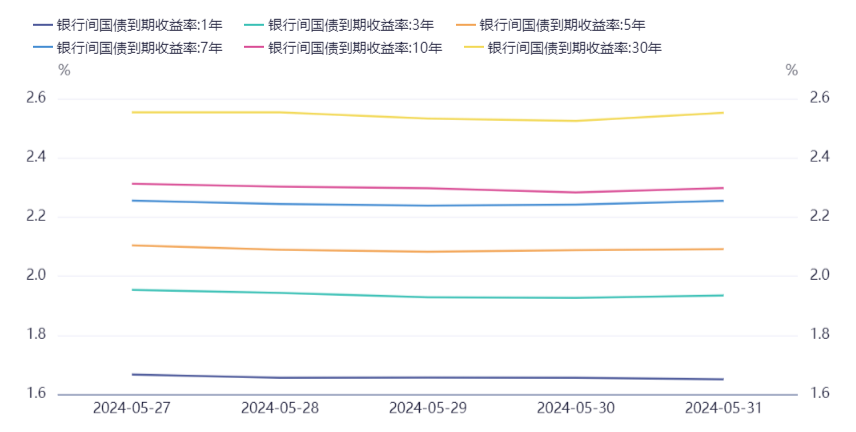

业内人士估算,“4月以来,随着各项宏观指标向好和总需求的恢复,市场对未来我国增长的信心进一步增强,对通胀筑底回升的预期也更为一致,30年期国债到期收益率已升至2.5%以上,但10年期国债到期收益率还在2.3%左右。”据其介绍,目前债券市场利率传导总体有效,市场投资者也更为关注长期债券投资的利率风险。

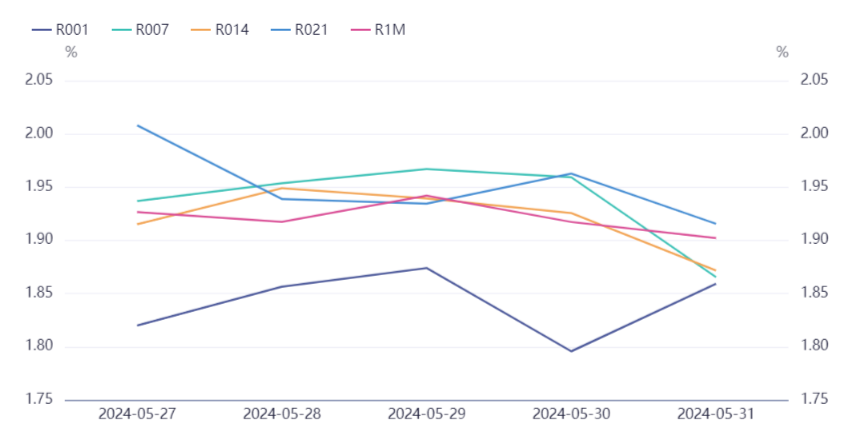

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。