两会召开,货币宽松基调不变!

一周要闻回顾

1. 政府工作报告:没有提出2020年全年经济增速具体目标,主要因为全球疫情和经贸形势不确定性很大,我国发展面临一些难以预料的影响因素;今年要优先稳就业保民生,城镇新增就业900万人以上,城镇调查失业率6%左右,城镇登记失业率5.5%左右;居民消费价格涨幅3.5%左右;今明两年职业技能培训3500万人次以上,高职院校扩招200万人。

2. 政府工作报告:今年赤字率拟按3.6%以上安排,财政赤字规模比去年增加1万亿元,同时发行1万亿元抗疫特别国债;基本民生支出只增不减,一般性支出要坚决压减,严禁新建楼堂馆所;中央本级支出安排负增长,其中非急需非刚性支出压减50%以上。

3. 政府工作报告:综合运用降准降息、再贷款等手段,引导广义货币供应量和社会融资规模增速明显高于去年;创新直达实体经济的货币政策工具;中小微企业贷款延期还本付息政策再延长至明年3月底,鼓励银行大幅增加小微企业信用贷、首贷、无还本续贷,支持企业扩大债券融资。

4. 政府工作报告:今年继续执行下调增值税税率和企业养老保险费率等制度,新增减税降费约5000亿元;前期出台六月前到期的减税降费政策,执行期限全部延长到今年年底;小微企业、个体工商户所得税缴纳一律延缓到明年;预计全年为企业新增减负超过2.5万亿元。

5. 政府工作报告:今年拟安排地方政府专项债券3.75万亿元,中央预算内投资安排6000亿元,重点加强新型基础设施建设,建设充电桩,推广新能源汽车;新开工改造城镇老旧小区3.9万个,加强交通、水利等重大工程建设,增加国家铁路建设资本金1000亿元。

6. 财政部部长刘昆:受疫情影响,今年财政收入将会下降,预计地方财政减收增支8000到9000亿元;总体来看,地方财政运行正常的、稳定;今年中央财政对地方转移支付增加12.8%,为历年最高。

7. 《关于2019年中央和地方预算执行情况与2020年中央和地方预算草案的报告》显示,抗疫特别国债发行规模为10000亿元,发行期限以10年期为主,与中央国债统筹发行。抗疫特别国债利息由中央财政全额负担,本金由中央财政偿还3000亿元,地方财政偿还7000亿元。

8. 中国工程院院士陈薇在国际学术期刊《柳叶刀》上发布一新冠疫苗I期临床试验结果,研究显示,前述以腺病毒Ad5为载体的新冠疫苗,在给志愿者接种后28天时,显示出免疫原性和人体耐受性。在健康成年人中,对SARS-CoV-2的体液免疫反应,在接种疫苗后第28天达到峰值;快速的特异性T细胞反应,从接种疫苗后的第14天开始有记录。

9. 5月LPR报价出炉:1年期品种报3.85%,5年期以上品种报4.65%,均与上次持平。

10. 穆迪维持中国“A1”主权信用评级,展望“稳定”。穆迪称,中国的信用状况由其极强的经济和财政实力以及较低的外部风险所支持。

11. 2019年,50家典型房企平均现金短债同比有所下降,为1.64倍,整体上看短期偿债压力并不大。但另一组数据却显示出房企资金链偏紧,研究显示,2020年是房企债券到期的高峰期,95家房企年内到期债券总额超5000亿元,同比涨45%。

12. 美联储会议纪要:重申维持联邦基金利率目标区间在接近零的水平不变;美国面临更多轮次新冠肺炎疫情的可能性非常高;中期之内,美国面临异常的不确定性和相当大的风险;公开市场调查的受访者认为,FOMC实施负利率的可能性几乎为零;数名与会者认为,未来也可以采用当前的国债购买计划,以维持长端债券收益率在低位水平。

13. 据美国财政部数据,日本在3月将美国国债持有量增加0.3%至1.27万亿美元(前值为1.268万亿美元),持仓创纪录以来新高。中国所持美债为1.082万亿美元(前值为1.092万亿美元)。

14. 美国国会众议院投票通过一项总额高达3万亿美元的资金援助计划,以应对新冠疫情对美国经济的冲击。不过,该计划很可能在参议院受阻,参议院多数党领袖米奇·麦康奈尔已明确表示无意接受这一援助计划。

债券一级市场概况

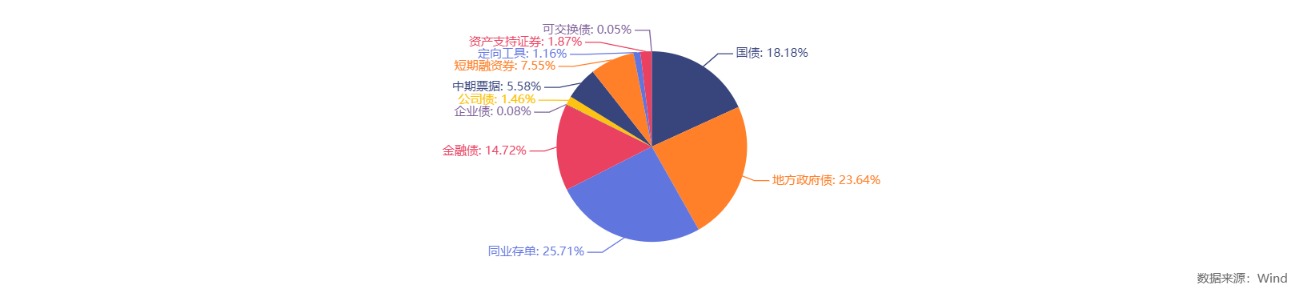

上周(5.18-5.22)一级市场债券发行总数1161只,发行总额12811.62亿元。其中,国债5只,发行额2329.3亿元,占发行总额的18.18%。地方政府债133只,发行额3028.41亿元,占发行总额的23.64%。同业存单702只,发行额3293.9亿元,占发行总额的25.71%。金融债48只,发行额1885.48亿元,占发行总额的14.72%。企业债2只,发行额10亿元,占发行总额的0.08%。公司债49只,发行额187.65亿元,占发行总额的1.46%。中票51只,发行额714.5亿元,占发行总额的5.58%。短融119只,发行额967.2亿元,占发行总额的7.55%。资产支持证券33只,发行额240.28亿元,占发行总额的1.88%。

面额比重发行统计(2020.05.18 -2020.05.22)

数据来源:wind

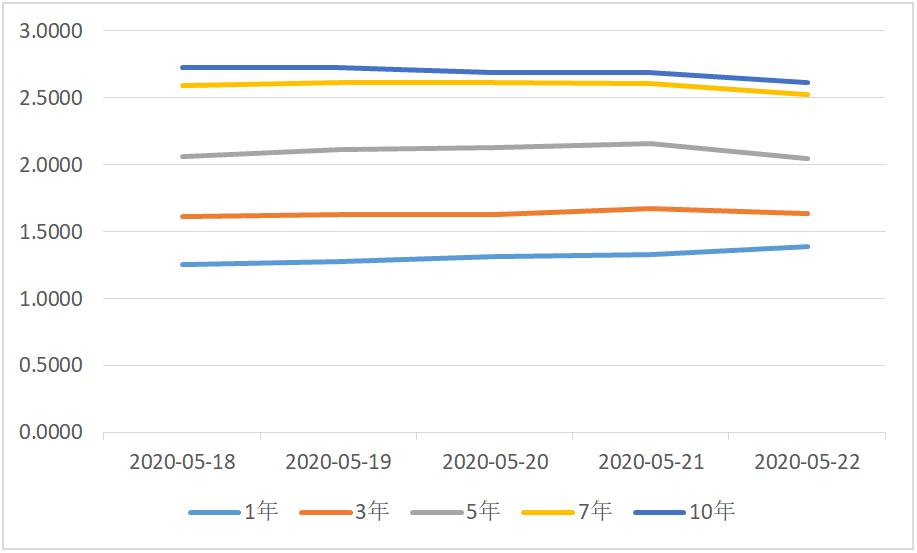

债券二级市场概况

数据来源:中国债券信息网 wind

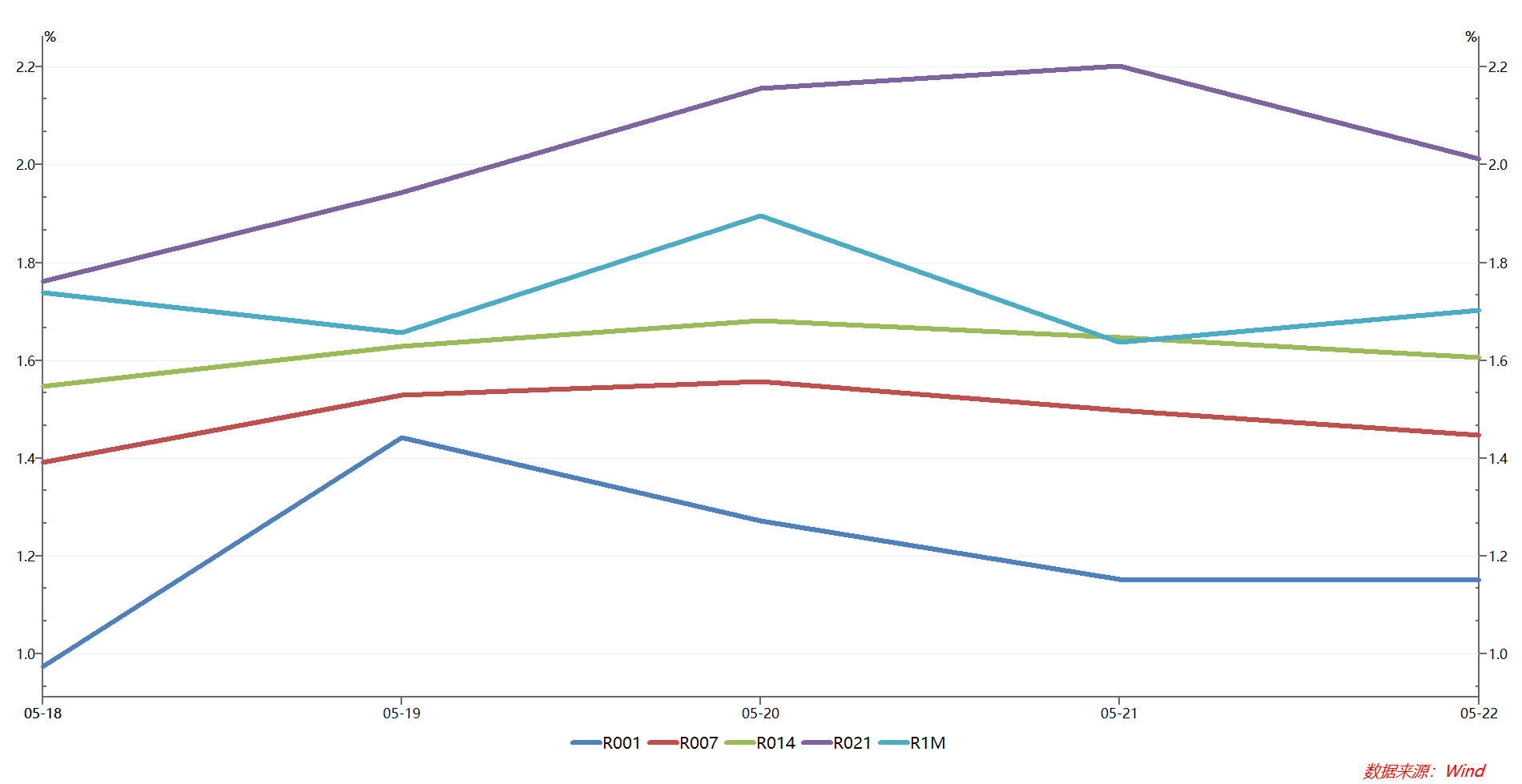

本周流动性分析

1. 央行流动性投放及回笼情况

央行公告称,目前银行体系流动性总量处于合理充裕水平,5月22日不开展逆回购操作。Wind数据显示,当日无逆回购到期。本周(5月25日-29日)央行公开市场无正回购、逆回购和央票等到期。

2. 市场资金面分析

资金面方面,5月22日,R001加权平均利率为1.1511%,较前一周涨23.19个基点;R007加权平均利率为1.4472%,较前一周涨3.8个基点;R014加权平均利率为1.6056%,较前一周涨10.58个基点;R1M加权平均利率为1.7028%,较前一周跌6.34个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

上周在岸人民币兑美元16:30收盘报7.1416,较上一交易日跌418个基点,周跌421个基点。人民币兑美元中间价调贬71个基点,报7.0939。

海外债券市场: