利率上行资金趋紧,放水养鱼可期!

一周要闻回顾

1. 国务院常务会议确定《政府工作报告》重点任务分工,要求跟踪全球疫情和经济形势新变化,及时完善政策,根据需要推出必要新举措,稳住经济基本盘,实现经济增长,完成全年经济社会发展目标任务。会议强调,抓紧做好纾困和激发市场活力的规模性政策实施,该拨的钱尽快下拨、该发的债加快发行、该出的配套措施抓紧出台。

2. 国务院领导人回应“是否会出台更大规模经济刺激计划”:现出台的政策已有力度,要放水养鱼,没有足够的水养不了鱼,但水多了会泛滥形成泡沫,甚至会有人从中套利,鱼也养不成,还有人会浑水摸鱼。所以采取的措施要有针对性。不论是筹钱或者说钱从哪里来,用到哪里去,都要走新路。

3. 国务院领导人:推出的规模性政策不依赖基建项目,70%左右资金比较直接地去支撑居民收入,这样做就可以促进消费、带动市场;扩大消费并不是说不要投资,要扩大有效投资,两万亿国债支持“两新一重”建设,即新型基础设施、新型城镇化和涉及国计民生的重大项目。

4. 国务院领导人:新增财政赤字和抗疫国债全部转给地方,资金要直达地方、直达基层、直达民生;这些钱要全部落到企业,特别是中小微企业,落到社保、低保、失业、养老和特困人员身上,要建立实名制,绝不允许做假账。

5. 第十三届全国人大财经委关于做好2020年国民经济和社会发展计划执行工作的建议:防范化解重大风险要密切关注输入性风险,稳妥化解地方政府隐性债务风险,有序处置高风险金融机构风险,促进房地产市场平稳健康发展。

6. 统计局:虽然4月规模以上工业企业利润状况改善明显,但受市场需求尚未完全恢复、工业品价格持续回落、成本压力依然较大等多重因素影响,工业企业累计利润仍现较大降幅,盈利形势不容乐观;下阶段,要在抓好常态化疫情防控同时,积极贯彻落实各项援企助企政策,稳住经济基本盘,促进工业经济回升向好。

7. 金融委办公室将发布《标准化债权类资产认定规则》,落实资管新规要求,明确标准化债权类资产的认定范围和认定条件。同时规范标准化票据融资机制,进一步完善熊猫债信息披露要求,细化熊猫债发行规则。

8. 中基协:一季度末,基金管理公司及其子公司、证券公司、期货公司、私募基金管理机构资产管理业务总规模约53.75万亿元,再创历史新高;其中公募基金规模16.64万亿元。

9. 中国社科院发布纬房综合指数显示,4月24个全国核心城市(主要为一二线城市)综合房价已经高于2019年最高房价,不过仍要低于2018年中房价水平;二手房成交量与价格快速回升;但三四线城市房价总体下跌。

10. 据21世纪经济报道,沪深交易所开展发行短期公司债券试点不到一周,多家企业快速响应,并成功推动公募短期公司债券正式落地。在不少业内人士眼中,该通知填补了交易所债券市场公募“短融”产品的空白,拓宽了企业融资渠道,降低融资成本,同时也将增厚券商债券业务业绩。

11.央行行长易纲:我国经济持续向好基本面不会改变;下一阶段,稳健的货币政策将更加灵活适度,综合运用、创新多种货币政策工具,确保流动性合理充裕,保持广义货币M2和社会融资规模增速明显高于去年;将继续深化LPR改革,疏通货币市场利率向贷款利率的传导渠道,推动降低贷款实际利率,有序推进存量贷款基准转换。

12. 惠誉评级:进一步下调经济预测,但全球衰退已见底;预测2020年全球GDP将下滑4.6%,欧元区GDP将下滑8.2%;对印度GDP预测下调幅度最大,预计印度本财年GDP将下降5%;预计2021年全球GDP增速将达5.1%。

13. 央行表示,2018年以来12次下调存款准备金率,共释放长期资金约8万亿元。通过降准政策实施,满足银行体系特殊时点流动性需求,加大对中小微企业支持力度,降低社会融资成本,推进市场化法治化“债转股”,发挥了支持实体经济的积极作用。

14. 央行指出,2020年5月15日,金融机构平均法定存款准备金率为9.4%,较2018年初已降低5.2个百分点。降准导致资产负债表收缩,不但不会使货币供应量收紧,反而具有很强的扩张效应,这与美联储等发达经济体央行减少债券持有量的“缩表”是收紧货币正相反。

债券一级市场概况

面额比重发行统计(2020.05.25.10 -2020.05.29)

数据来源:wind

债券二级市场概况

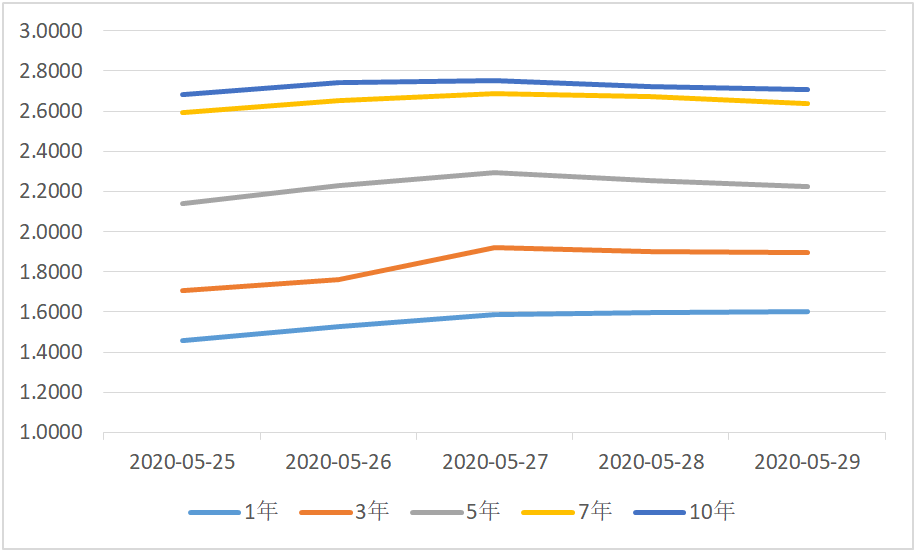

具体而言,上周银行间国债收益率不同期限全部上涨,各期限品种平均涨20.15bp。其中,0.5年期品种上涨25.33bp,1年期品种上涨20.87bp,10年期品种上涨8.77bp。

数据来源:中国债券信息网 wind

本周流动性分析

1. 央行流动性投放及回笼情况

2. 市场资金面分析

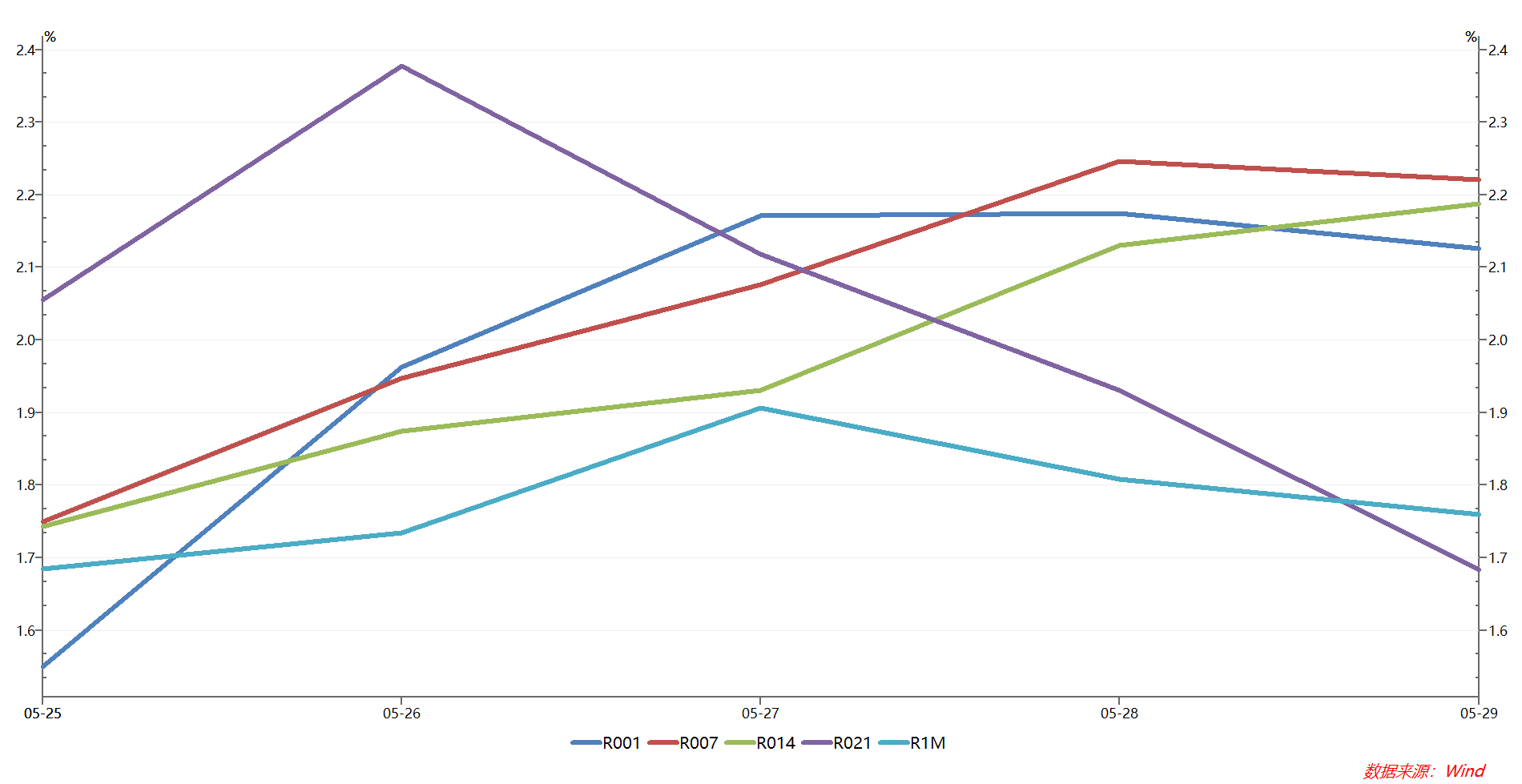

资金面方面,5月29日,R001加权平均利率为2.1264%,较前一周涨97.53个基点;R007加权平均利率为2.2211%,较前一周涨77.39个基点;R014加权平均利率为2.1877%,较前一周涨58.21个基点;R1M加权平均利率为1.7593%,较前一周涨5.65个基点。

各期限银行间质押式回购利率一周走势

![]()

![]()

海外资本市场回顾

汇率方面:

上周五在岸人民币兑美元16:30收盘报7.1455,较前一交易日涨145个基点,周跌39个基点。人民币兑美元中间价调贬39个基点,报7.1316。

海外债券市场: