宽货币暂缓,债市持续调整!

一周要闻回顾

1. 国家领导人主持召开专家学者座谈会强调,要强化底线思维,增强忧患意识,时刻防范卫生健康领域重大风险,构建起强大的公共卫生体系,为维护人民健康提供有力保障。要加大卫生健康领域科技投入,集中力量开展核心技术攻关。要促进中药新药研发和产业发展。

2. 十三届全国人大三次会议举行闭幕会,会议表决通过《中华人民共和国民法典》,自2021年1月1日起施行。会议还表决通过:关于政府工作报告的决议;全国人民代表大会关于建立健全香港特别行政区维护国家安全的法律制度和执行机制的决定等。

3. 国务院领导人出席记者会时表示,今年没有确定GDP增长的量化指标,是实事求是;实现了“六保”的任务,就会实现今年中国经济正增长,发展还是解决中国一切问题的关键和基础。一定要稳住当前经济,稳定前行;如果经济方面或其他方面再出现大的变化,还留有政策空间,不管是财政、金融、社保,都有政策储备,可以及时出台新的政策,而且不会犹豫。

4. 国务院领导人回应“是否会出台更大规模经济刺激计划”:现出台的政策已有力度,要放水养鱼,没有足够的水养不了鱼,但水多了会泛滥形成泡沫,甚至会有人从中套利,鱼也养不成,还有人会浑水摸鱼。所以采取的措施要有针对性。不论是筹钱或者说钱从哪里来,用到哪里去,都要走新路。

5. 国务院领导人:推出的规模性政策不依赖基建项目,70%左右资金比较直接地去支撑居民收入,这样做就可以促进消费、带动市场;扩大消费并不是说不要投资,要扩大有效投资,两万亿国债支持“两新一重”建设,即新型基础设施、新型城镇化和涉及国计民生的重大项目。

6. 中央应对新冠肺炎疫情工作领导小组会议要求,加大快速检测试剂和移动便捷设备研发生产力度,进一步推进疫苗和有效药物科研攻关,加强国际合作。目前相关疫苗研发试验已取得阶段性成效,要尊重科学规律,依法合规积极推进各阶段临床试验,力争尽快取得突破。

7. 央行:切实提高金融服务实体经济质量和效率,综合运用和创新货币信贷工具,支持扩内需、助复产、保就业,为疫情防控、复工复产、实体经济发展提供精准金融服务;近期要首先把普惠小微企业延期还本付息和购买普惠小微信用贷款两项支持政策落实好,帮助中小微企业渡过难关。

8. 央行副行长潘功胜:央行两项新的政策工具和现有的货币政策工具、降息降准政策工具并不矛盾,无论从性质上和规模上都谈不上量化宽松;和国际上其他一些发达经济体比较,中国还有货币政策工具空间,仍然处于常态化的货币信贷政策的范畴里面。

9. 据第一财经,多位财政人士称,当地已开始申报抗疫特别国债项目,申报流程与此前地方政府专项债的申报流程相似。抗疫特别国债主要支持公共卫生设施、市政设施、城镇环境基础设施等6大领域。

10. 疫情蔓延,央行施行货币宽松政策,市场流动性持续宽松,货币基金收益率不断下行。继4月初大批货基7日年化收益率跌破2%之后,近期货币基金收益率进一步下滑至1.5%左右。代表性产品天弘余额宝最新7日年化收益率为1.49%,创历史新低。

11. “断档”超过50天后,房企重启美元债发行。专家预计未来会有更多房企发行海外债。Wind数据显示,2020年6月-12月到期的内地房企美元债共计64只,合计204.369亿美元。其中,6月、8月、11月到期债券较多。

12. 前5个月,非金融企业债券净融资规模已超2.6万亿元,完成全年“目标”逾60%。在信贷明显扩张的同时,债券融资担当其宽信用的第二支柱。目前,直达实体经济的创新货币政策工具陆续推出,宽信用全面发力。

13. 债市不断调整,不少基金公司认为当前已是债券基金发行建仓的好时机,密集推出新产品。同时,债券基金的配置价值受到更多机构关注,认购更加积极。5月底至6月初,多家基金公司旗下的新发债基均提前结束发行。

债券一级市场概况

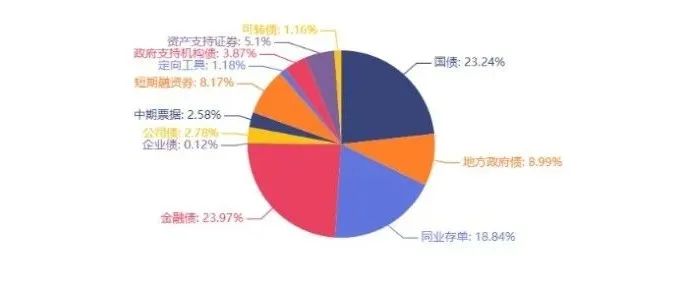

上周(6.1-6.5)一级市场债券发行总数748只,发行总额5163.65亿元。其中,国债4只,发行额1200亿元,占发行总额的23.24%。地方政府债5只,发行额464.48亿元,占发行总额的9%。同业存单474只,发行额972.7亿元,占发行总额的18.84%。金融债32只,发行额1237.5亿元,占发行总额的23.97%。企业债1只,发行额6亿元,占发行总额的0.12%。公司债60只,发行额143.5亿元,占发行总额的2.78%。中票20只,发行额133亿元,占发行总额的2.58%。短融80只,发行额422.1亿元,占发行总额的8.17%。资产支持证券56只,发行额263.24亿元,占发行总额的5.1%。

面额比重发行统计(2020.06.01 -2020.06.05)

数据来源:wind

债券二级市场概况

具体而言,上周银行间国债收益率不同期限涨多跌少,各期限品种平均上涨23.93bp。其中,0.5年期品种上涨46.37bp,1年期品种上涨47.91bp,10年期品种上涨14.22bp。

数据来源:中国债券信息网 wind

本周流动性分析

1. 央行流动性投放及回笼情况

央行公告称,为对冲公开市场逆回购到期、金融机构缴存法定存款准备金等因素的影响,维护银行体系流动性合理充裕,6月5日以利率招标方式开展了1500亿元逆回购操作,中标利率2.2%。Wind数据显示,央行公开市场上周净回笼4500亿元。

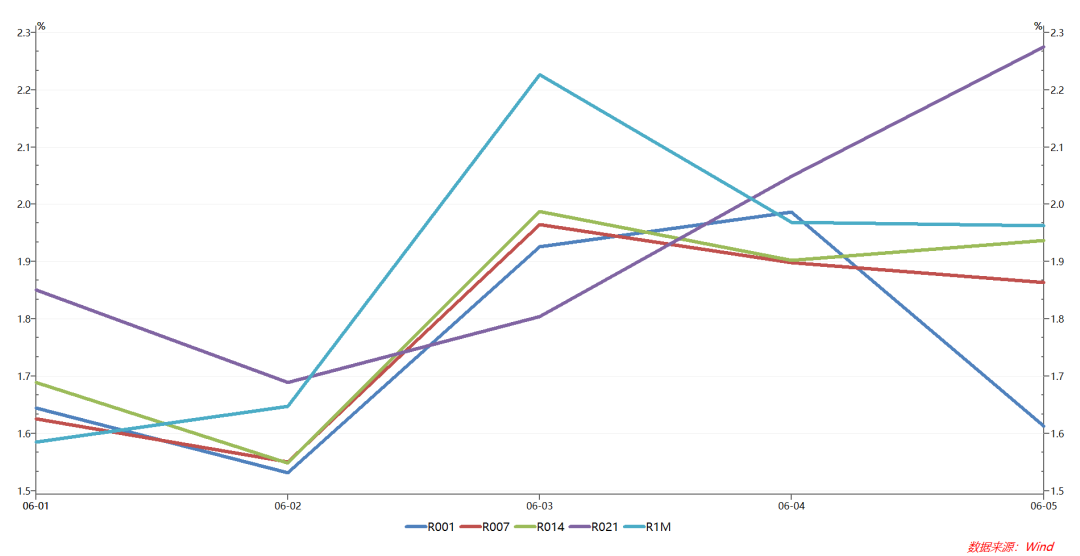

2. 市场资金面分析

资金面方面,6月5日,R001加权平均利率为1.6131%,较前一周跌51.33个基点;R007加权平均利率为1.8635%,较前一周跌35.76个基点;R014加权平均利率为1.9368%,较前一周跌25.09个基点;R1M加权平均利率为1.9628%,较前一周涨20.35个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

周五在岸人民币兑美元16:30收盘报7.0866,较上一交易日上涨357个基点,周涨589个基点。人民币兑美元中间价调升47个基点,报7.0965,周升351个基点。

海外债券市场: