债市情绪修复,警惕疫情反弹!

一周要闻回顾

1.国务院发布落实《政府工作报告》重点工作部门分工的意见,提出要综合运用降准降息、再贷款等手段,引导广义货币供应量和社会融资规模增速明显高于去年。明确改革创业板并试点注册制,发展多层次资本市场由证监会牵头,6月底前出台相关政策,年内落地。实施国企改革三年行动,10月底前出台相关政策。

2.央行公告,为加强预期管理,促进公开市场操作时间与金融市场运行时间更好衔接,决定自6月12日起,将每日开展公开市场操作的时间从工作日上午9:15-9:45调整为9:00-9:20,9:20发布《公开市场业务交易公告》披露操作结果。如当日不开展操作,则将在上午9:00发布公告说明相关情况。

3.财政部副部长许宏才表示,抗疫特别国债主要用在项目上。在使用过程中,由地方政府根据具体情况作出具体安排,按照“资金跟着项目走”的原则用于具体项目上。

4.中金所修订《2年期国债期货合约》、《5年期国债期货合约》和《10年期国债期货合约》等合约及实施细则,7月20日起正式实施。中金所称,为配合商业银行开展国债期货业务试点整体工作,将国债期货开盘时间推迟15分钟。

5.交易商协会发布《非金融企业短期融资券业务指引》等6项自律规则,涉及产品、中介服务和发行规范3类制度,进一步提升债务融资工具服务实体经济的能力和水平。删除产品指引中“待偿还余额不超过净资产40%”的表述。

6.央行北京营管部:标普信用评级(中国)有限公司完成信用评级机构备案,完成备案办理不视为对信用评级机构评级质量、技术方法、风险管理、内控合规等方面的认可和保证。

7.美联储联邦公开市场委员会(FOMC)将基准利率维持在0%-0.25%区间不变,符合市场预期;将超额准备金率(IOER)维持在0.1%不变;宣布至少维持当前速度增持国债与MBS,以及大规模的隔夜回购操作。声明表示冠状病毒疫情带来很大的风险,承诺使用所有工具以支撑美国经济。美联储加息路径点阵图显示,美联储预计将维持利率在当前水平直至2022年年底。

8.中国外汇交易中心与上清所将于6月15日起拓展境内债外币回购业务结算方式,新增外币质押式回购首期见款付券结算方式及到期见券付款结算方式。

9.银保监会印发《融资租赁公司监督管理暂行办法》,增加融资租赁资产比重、固定收益类证券投资业务比例、集中度和关联度等审慎监管指标内容,并将过渡期由原来的“两年”延长到“三年”,同时允许省级地方金融监管部门根据实际情况适当延长过渡期。

10.沪深交易所进一步明确公司债票面利率调整相关事项:票面利率条款包含“上调”、“提升”等向上调整含义的,发行人拟下调票面利率,应取得全体持有人同意。

11.行拟规范商业汇票信息披露,建立承兑人信用约束机制。同时明确票据市场基础设施应加强市场监测,对承兑人信息披露、信用异常等情况进行提示,以提高信息披露的准确性和及时性。

债券一级市场概况

上周(6.8-6.12)一级市场债券发行总数1052只,发行总额8894.25亿元。其中,国债3只,发行额1125.2亿元,占发行总额的12.65%。地方政府债19只,发行额984.3亿元,占发行总额的11.07%。同业存单658只,发行额3330.6亿元,占发行总额的37.45%。金融债38只,发行额1597亿元,占发行总额的17.96%。企业债5只,发行额77.7亿元,占发行总额的0.87%。公司债62只,发行额212.4亿元,占发行总额的2.39%。中票48只,发行额244亿元,占发行总额的2.74%。短融101只,发行额860.3亿元,占发行总额的9.67%。资产支持证券89只,发行额238.08亿元,占发行总额的2.68%。

面额比重发行统计(2020.06.08 -2020.06.12)

数据来源:wind

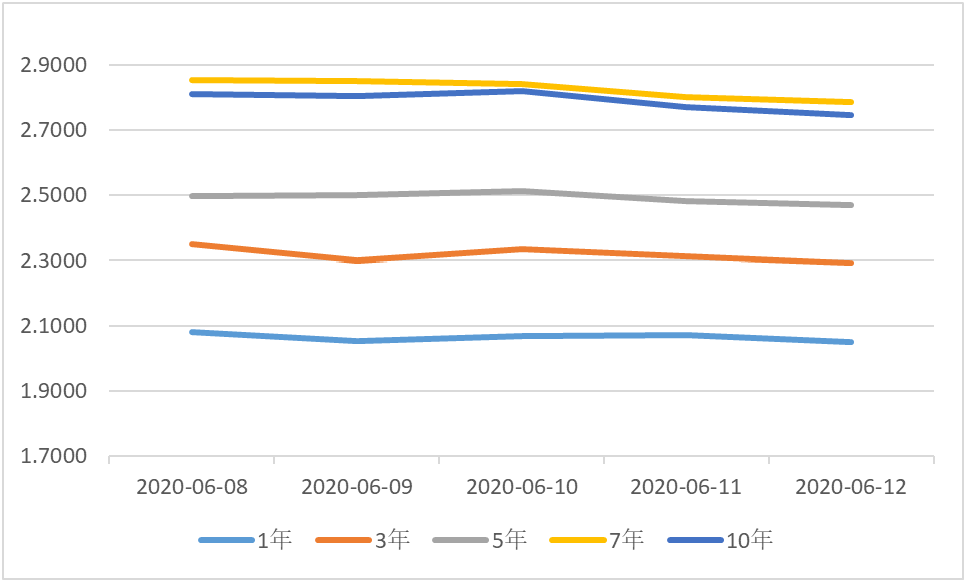

债券二级市场概况

数据来源:中国债券信息网 wind

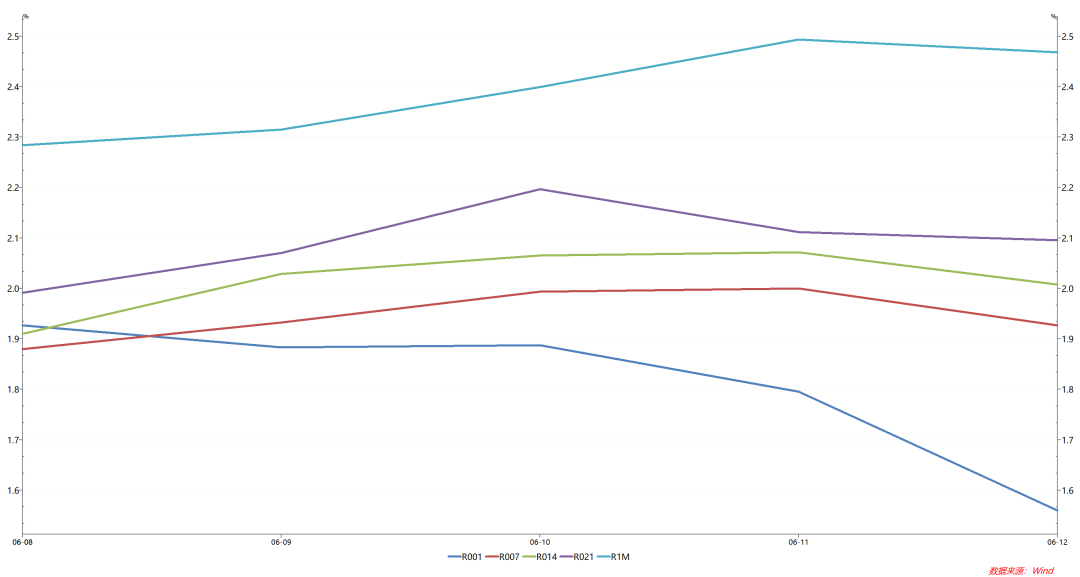

本周流动性分析

1. 央行流动性投放及回笼情况

6月9日,央行开展600亿元回购操作其中,7天期600亿元,中标利率2.2%,14天期无操作。当日无逆回购到期,实现净投放600亿元。

2. 市场资金面分析

资金面方面,6月12日,R001加权平均利率为1.5598%,较前一周跌5.33个基点;R007加权平均利率为1.9265%,较前一周涨6.3个基点;R014加权平均利率为2.0075%,较前一周涨7.07个基点;R1M加权平均利率为2.4683%,较前一周涨50.55个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

上周五在岸人民币兑美元16:30收盘报7.0745,较上一交易日跌47个基点。人民币兑美元中间价调贬257个基点,报7.0865,一周累计调升100个基点。

海外债券市场: