利率上行,经济数据边际改善!

一周要闻回顾

1.第十二届陆家嘴论坛在上海开幕,刘鹤发来书面致辞称,全国各类经济指标已经出现边际改善,要加强逆周期调节,坚持总量政策适度,保持流动性合理充裕,着力打通货币传导的各种堵点;风险应对要走在市场曲线前面,要增强预判性,把握保增长与防风险的有效平衡。

2.国务院常务会议部署引导金融机构进一步向企业合理让利,助力稳住经济基本盘;要求加快降费政策落地见效,为市场主体减负。会议要求,进一步通过引导贷款利率和债券利率下行、发放优惠利率贷款、实施中小微企业贷款延期还本付息等一系列政策,推动金融系统全年向各类企业合理让利1.5万亿元。

3.国务院常务会议提出,综合运用降准、再贷款等工具,保持市场流动性合理充裕,加大力度解决融资难,缓解企业资金压力,全年人民币贷款新增和社会融资新增规模均超过上年。完善资金直达企业的政策工具和相关机制,防止资金跑偏和“空转”,防范金融风险。

4.央行党委书记郭树清:中国十分珍惜常规状态的货币财政政策,不会搞大水漫灌,更不会搞赤字货币化和负利率;今年政策性银行安排信贷规模比去年多增加将近1万亿元,债券发行规模也将增加,国开行和进出口银行安排1000亿元专项纾困资金,新增1000多亿元转贷款规模,缓解小微企业融资难融资贵。

5.央行行长易纲:下半年货币政策将保持流动性合理充裕,预计带动全年人民币贷款新增近20万亿元,社会融资规模增量将超过30万亿元;疫情期间的金融支持政策具有阶段性,要关注政策的“后遗症”,总量要适度,并提前考虑政策工具的适时退出;央行资产负债表规模这几年基本稳定在36万亿元左右,与目前国际上主要经济体央行资产负债表大幅扩张的机理不同。

6.财政部在中央国债登记结算公司通过财政部政府债券发行系统顺利发行首批抗疫特别国债。中央国债登记结算公司第一时间成立抗疫特别国债发行筹备工作组,迅速制定发行支持计划,严密保障系统运维,为本次抗疫特别国债发行提供了专业高效的业务技术支持服务。财政部5年、7年期抗疫特别国债中标利率分别为2.41%、2.71%,边际中标利率分别为2.52%、2.82%,投标倍数分别为2.50、2.76。

7.银保监会:已于近日下发信托公司风险资产处置相关工作通知;坚持“去通道”目标不变,继续压缩信托通道业务,逐步压缩违法违规的融资类信托业务;监管政策不会一刀切停止信托公司开展融资类信托业务,而是逐步压缩违规融资类业务规模。

8.存款利率近期现下行,四大行主动下调大额存单发行利率,其中3年期、5年期等中长期限存款利率的下行幅度相对较大,5月环比降幅均超过5个基点。一些中小银行2020年以来已经多次主动下调存款利率。

9.财政部进一步加强地方政府主权外贷预算管理,政府承担偿还责任的外贷收入、支出、还本付息付费纳入政府一般公共预算管理。债务余额纳入地方政府债务额度管理。政府承担担保责任的外贷不属于地方政府债务,不纳入地方政府债务额度管理。

10.中国生物新冠灭活疫苗Ⅰ/Ⅱ期临床研究揭盲,疫苗接种后安全性好,无一例严重不良反应,不同程序、不同剂量接种后,疫苗组接种者均产生高滴度抗体,0,28天程序接种两剂后,中和抗体阳转率达100%。

11.国家统计局:5月主要经济指标持续改善,经济运行延续复苏态势,总体上符合预期,但经济还未回归正常水平,国内经济恢复仍面临压力,二季度经济增长能否转正还要看6月经济恢复情况如何;5月CPI涨幅回落主要由于部分食品价格回落较多,全年居民消费价格稳中有降、“前高后低”可能性较大。

12.商务部发布《中国对外贸易形势报告(2020年春季)》称,2020年外贸发展面临环境的不确定性增多,挑战和压力显著增大,但也要看到,随着国内疫情影响逐步缓解,经济生产活动逐步恢复正常,实现外贸促稳提质仍具有坚实基础和有力支撑。

债券一级市场概况

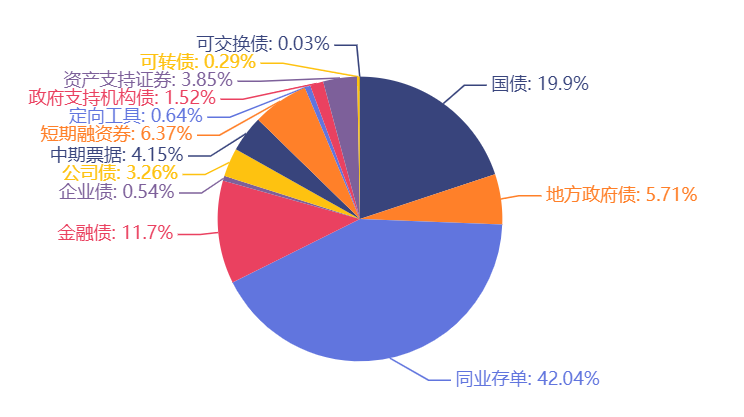

面额比重发行统计(2020.06.15 -2020.06.19)

数据来源:wind

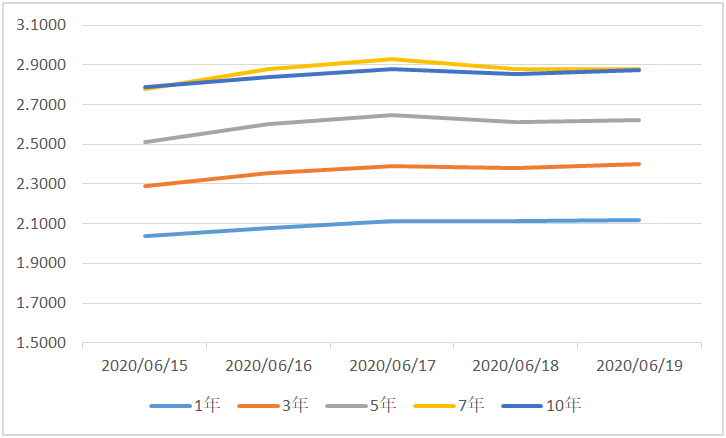

债券二级市场概况

数据来源:中国债券信息网 wind

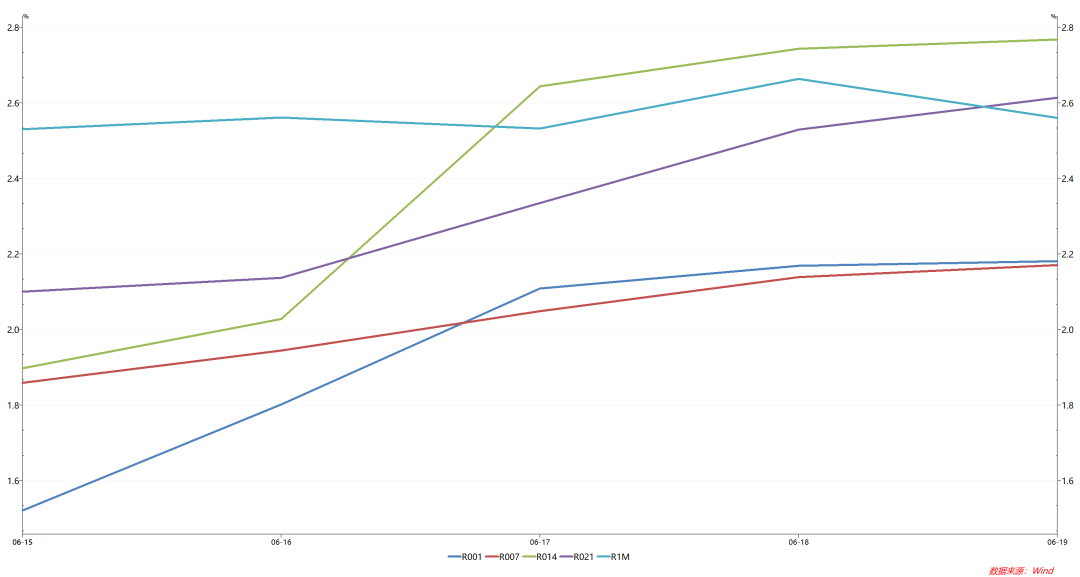

本周流动性分析

1. 央行流动性投放及回笼情况

6月19日,央行公开市场净回笼1200亿元。其中,投放3000亿元,回笼4200亿元。

2. 市场资金面分析

资金面方面,6月19日,R001加权平均利率为2.1818%,较前一周涨62.2个基点;R007加权平均利率为2.1716%,较前一周涨24.51个基点;R014加权平均利率为2.7686%,较前一周涨76.11个基点;R1M加权平均利率为2.5606%,较前一周涨9.23个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

上周五在岸人民币兑美元16:30收盘报7.078,较上一交易日涨32个基点。人民币兑美元中间价调贬10个基点,报7.0913,一周累计调贬48个基点。

海外债券市场: