利率窄幅震荡,资金面平稳!

一周要闻回顾

1.中央经济工作会议:明年宏观政策要保持连续性、稳定性、可持续性;要继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度,政策操作上要更加精准有效,不急转弯,把握好政策时度效。

2.中央经济工作会议:解决好大城市住房突出问题;要坚持房子是用来住的、不是用来炒的定位,因地制宜、多策并举,促进房地产市场平稳健康发展;要高度重视保障性租赁住房建设,加快完善长租房政策,逐步使租购住房在享受公共服务上具有同等权利,规范发展长租房市场;要降低租赁住房税费负担,整顿租赁市场秩序,规范市场行为,对租金水平进行合理调控。

3.中央经济工作会议:强化反垄断和防止资本无序扩张,金融创新必须在审慎监管的前提下进行;要健全金融机构治理,促进资本市场健康发展,提高上市公司质量,打击各种逃废债行为;要规范发展第三支柱养老保险;要积极考虑加入全面与进步跨太平洋伙伴关系协定。

4.中央经济工作会议:有序取消一些行政性限制消费购买的规定,大力发展数字经济,加大新型基础设施投资力度;要抓紧制定2030年前碳排放达峰行动方案,支持有条件的地方率先达峰,大力发展新能源,加快建设全国用能权、碳排放权交易市场,完善能源消费双控制度;要加强种质资源保护和利用,加强种子库建设,开展种源“卡脖子”技术攻关,立志打一场种业翻身仗;增强产业链供应链自主可控能力,尽快解决一批“卡脖子”问题,在产业优势领域精耕细作,搞出更多独门绝技。

5.针对一些地方电力供应偏紧问题,国家发改委回应称,工业生产高速增长和低温寒流叠加导致电力需求超预期高速增长;已会同相关部门企业,采取措施切实保障电力需求,确保电力供应总体平稳有序。

6.国务院发布《关于推动都市圈市域(郊)铁路加快发展的意见》,加强市域(郊)铁路与干线铁路、城际铁路、城市轨道交通一体化衔接。意见指出,创新市域(郊)铁路市场化投融资模式,全面放开市场准入,培育多元投资主体,支持城市政府与企业共同出资成立一体化投资主体。

7.发改委、商务部印发《市场准入负面清单(2020年版)》,清单事项缩减至123项,比2019年版清单再减8项。新版清单直接放开“森林资源资产评估项目核准”等措施,删除“证券公司董事、监事、高级管理人员任职资格核准”等措施,新增准入事项“未获得许可或资质,不得超规模流转土地经营权”。

8.国务院常务会议决定,2021年1月1日起,在全国实施动产和权利担保统一登记,助力企业担保融资。原由市场监管总局承担的生产设备、原材料、半成品、产品抵押登记和人民银行承担的应收账款质押登记,以及存款单质押、融资租赁、保理等登记,改由人民银行统一承担,提供基于互联网的7×24小时全天候服务。此前已作动产和权利担保登记的,不需要重新登记。

9.国务院联防联控机制科研攻关组疫苗研发专班工作组组长郑忠伟表示,我国目前已有5个新冠病毒疫苗进行Ⅲ期临床试验,数量位于全球前列。新冠肺炎疫苗研发进入冲刺阶段,中国处于全球第一方阵,但不为第一而抢跑。

10.国家发改委公布2019年度企业债券主承销商和信用评级机构信用评价结果,将87家受评主承销商分为A、B、C三类。受评6家信用评级机构平均得分为86.74分。中诚信国际连续5年得分第一名。

11.财政部明确国有金融机构聚焦主业、压缩层级等相关事项:国有金融机构及其所属各级子公司之间不得进行虚假注资、循环注资,一般不得通过股权质押进行融资。除财务投资外,国有金融机构所属各级子公司不得反向持有母公司股权,国有金融机构所属各级子公司之间不得交叉持股。

12.交易商协会优化存续期管理制度,强化债券市场风险防控,制定形成《银行间债券市场非金融企业债务融资工具存续期管理工作规程》,于近日发布施行。截至目前,经交易商协会注册发行债务融资工具存量规模超过13万亿元,存续期管理重要性愈发凸显。本次修订优化工作机制安排,明确每期债项由一家机构承担存续期管理职责;进一步细化罚则条款,对于存续期违规行为予以严肃惩戒。

13.多位地方财政、金融机构人士透露,新一批再融资债券额度预下达部分省份,该批债券将陆续于近期发行,额度也可结转到明年发行。值得注意的是,该批再融资债券并非2021年提前批地方债额度。另据了解,2021年提前批地方债额度尚未下达。

14.中纪委官网发布《东方金诚高管被查引出信用评级领域系列腐败案:量钱评级》文章称,东方金诚系列腐败案是典型的小行业、大腐败。业界人士认为,针对当前监管责任划分不清晰、部门间监管标准不统一、行业运行不规范等问题,有必要加强监管顶层设计,构建“防火墙”,探索实行集中统一监管,严格准入、禁入和退出标准,同时施加行业自律压力,助力信用评级行业高质量发展。

15.美联储公布最新利率决议,将基准利率维持在0%-0.25%区间不变,将超额准备金率(IOER)维持在0.1%不变,将贴现利率维持在0.25%不变,符合市场的普遍预期;委员们一致同意此次的利率决定。美联储表示,将继续购买债券,直至目标取得实质性进展;新冠疫情对中期经济前景构成相当大的风险,致力于使用所有工具支撑美国经济。

债券一级市场概况

周(12.14-12.18)一级市场债券发行总数1021只,发行总额8408.92亿元。其中,国债4只,发行额2166.7亿元,占发行总额的25.77%。地方政府债2只,发行额71.9亿元,占发行总额的0.86%。同业存单662只,发行额3045.9亿元,占发行总额的36.22%。金融债22只,发行额779.5亿元,占发行总额的9.27%。企业债8只,发行额47.4亿元,占发行总额的0.56%。公司债71只,发行额287.7亿元,占发行总额的3.42%。中票32只,发行额241.5亿元,占发行总额的2.87%。短融85只,发行额906.3亿元,占发行总额的10.78%。资产支持证券116只,发行额745.59亿元,占发行总额的8.87%。

一级市场面额比重发行统计(12.14-12.18)

数据来源:中国债券信息网 wind

债券二级市场概况

上周收益率长短端均下行,短端下行幅度更大。1年期国债收益率为2.7267%,较前一周下行10.67BP。10年期国债收益率为3.2902%,较前一周下行0.49BP。美联储12月议息会议召开,政策未变预期转好:国内经济复苏态势良好,跨周期政策逐步过渡,经济增长好于预期,供需关系逐步改善,市场活力动力增强。政策上,未来稳健的货币政策将更加灵活适度,精准导向,因此预计短期内政策仍将保持宽松基调,货币政策稳定性将进一步延续,跨周期政策将逐步过渡。利率短期内将继续维持震荡,并且目前还未到熊转牛拐点,岁末年初,资金面平稳,加上目前利率对基本面信息钝化,短期内MLF招标利率、央行7D逆回购利率继续下调的概率不高,利率近期有望延续窄幅震荡的趋势。上周美联储公开市场员会举行会议。会后声明显示联储在证券购买规模、种类及期限结构方面均未变化,维持每月购买至少800亿美元国债和400亿美元MBS的步伐,直到潜在的远期进展接近联储最大化就业和物价稳定的目标,联邦基金利率仍维持在0-0.25%的区间,总体来看FOMC认为目前的货币政策立场是合意的,同时也承诺会运用尽可能多的工具以全力支持美国经济。

具体而言,上周银行间国债收益率不同期限多数下跌,各期限品种平均跌6.16bp。其中,0.5年期品种下跌12.45bp,1年期品种下跌10.67bp,10年期品种下跌0.49bp。

数据来源:中国债券信息网 wind

上周国开债收益率不同期限多数下跌跌,各期限品种平均跌8.31bp。其中,1年期品种下跌8.15bp,3年期品种下跌8.24bp,10年期品种下跌4.74bp。农发债收益率不同期限多数下跌,各期限品种平均跌8.1bp。其中,1年期品种下跌12.18bp,3年期品种下跌7.1bp,10年期品种下跌3.02bp。进出口银行债收益率不同期限多数下跌,各期限品种平均跌9.51bp。其中,1年期品种下跌13.9bp,3年期品种上涨8.88bp,10年期品种下跌1.86bp。

本周流动性分析

1. 央行流动性投放及回笼情况

Wind数显示,12月19日至12月25日当周央行公开市场有600亿元逆回购到期,其中周一至周五分别到期200亿元、100亿元、100亿元、100亿元、100亿元;此外本周五(12月25日)还有500亿元国库现金定存到期。

中信证券认为,2021年不宜进行过度信用下沉,应在信用分化环境下抓住更多中高等级的交易机会,甚至是绝对高等级中长久期的配置机会,同时对少数中低等级进行基于个体层面的价值挖掘,类似于供给侧的煤钢、去库存的房企以及逆周期的城投等板块性收窄将很难再现。

关于债券市场走势,江海证券称,总体看,一季度行情下跌的概率较低,牛市或者震荡的概率较大。目前债券利率虽然不处于绝对的高位水平,但是配置价值并不低。考虑到明年经济的前高后低,供给的下降,信贷投放的边际放缓,历史上一季度债券利率易下难上的规律兑现的概率较大。

华创固收称,2021年债市或仍处在震荡市场中,交易波段谨慎参与,票息策略更加稳妥。从“逆周期调节”到“跨周期调节”,政策结构性调整抚平由于外部冲击带来的经济过度波动从而使得市场趋势行情有所减弱,债市更有可能在经济修复预期和政策调整变化中重演2019年的震荡行情。

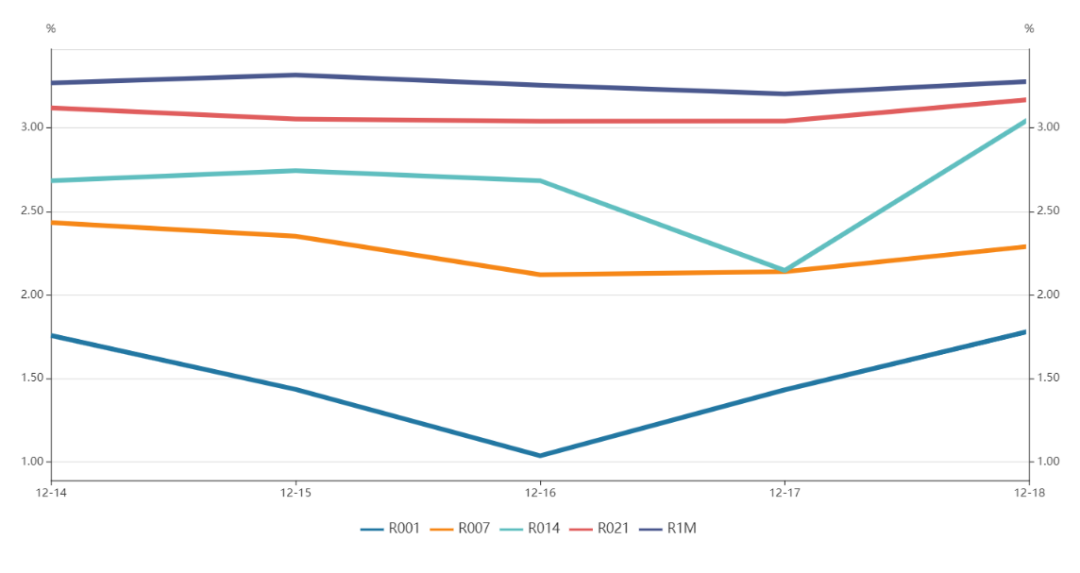

2. 市场资金面分析

12月18日,shibor隔夜为1.723%,较前一周涨29.2个基点;shibor1周为2.148%,较前一周跌3个基点;shibor2周为2.267%,较前一周涨28.9个基点;shibor3月为2.855%,较前一周跌16.1个基点。

上周银行间质押式回购日均成交量为43012.53亿元;较前一周减少882.48亿元。银行间质押式回购利率为1.8761%,较前一周涨23.36个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

纽约尾盘,美元指数涨0.17%报89.92,周跌0.94%,连跌五周。欧元兑美元跌0.09%报1.23,周涨0.95%;英镑兑美元跌0.37%报1.35,周涨1.75%;澳元兑美元跌0.03%报0.7623,周涨1.15%;美元兑日元涨0.22%报103.31,周跌0.87%;美元兑加元涨0.57%报1.28,周涨0.37%;美元兑瑞郎跌0.17%报0.88,周跌0.43%;离岸人民币兑美元跌20个基点报6.5184,上周累计涨212个基点。

海外债券市场:

美债收益率涨跌不一,3月期美债收益率持平报0.086%,2年期美债收益率跌0.4个基点报0.133%,3年期美债收益率跌0.5个基点报0.188%,5年期美债收益率涨0.4个基点报0.389%,10年期美债收益率涨1.5个基点报0.953%,30年期美债收益率涨1.2个基点报1.694%。欧债收益率涨跌不一,英国10年期国债收益率跌3.8个基点报0.246%,法国10年期国债收益率跌0.2个基点报-0.338%,德国10年期国债收益率跌0.3基点报-0.577%,意大利10年期国债收益率涨2.5个基点报0.562%,西班牙10年期国债收益率涨1.4个基点报0.040%,葡萄牙10年期国债收益率涨2.4个基点报0.030%。