收益率下行,货币政策稳字当头!

一周要闻回顾

1.国家领导人发表二〇二一年新年贺词称,我国在世界主要经济体中率先实现正增长,预计2020年国内生产总值迈上百万亿元新台阶。2020年全面建成小康社会取得伟大历史性成就,决战脱贫攻坚取得决定性胜利。站在“两个一百年”的历史交汇点,全面建设社会主义现代化国家新征程即将开启。要继续奋斗,勇往直前,创造更加灿烂的辉煌!

2.国家领导人在中央农村工作会议上强调,要牢牢把住粮食安全主动权,继续抓好生猪生产恢复,促进产业稳定发展。支持企业走出去,坚持不懈制止餐饮浪费。深化农村改革,加快推进农村重点领域和关键环节改革,激发农村资源要素活力。实施乡村建设行动,继续把公共基础设施建设的重点放在农村,在推进城乡基本公共服务均等化上持续发力,注重加强普惠性、兜底性、基础性民生建设。

3.中欧领导人共同宣布如期完成中欧投资协定谈判。国家领导人指出,中欧投资协定将有力拉动后疫情时期世界经济复苏,增强国际社会对经济全球化和自由贸易的信心,为构建开放型世界经济作出中欧两大市场的重要贡献。商务部表示,中欧投资协定对标国际高水平经贸规则,双方都拿出高水平和互惠的市场准入承诺,所有规则都是双向适用。协定涉及领域远远超越传统双边投资协定,谈判成果涵盖市场准入承诺、公平竞争规则、可持续发展和争端解决四方面内容。

4.新一轮全市场退市制度正式出台,即日起实施。相较征求意见稿,退市新规调整三方面内容:一是从严设置重大财务造假退市量化指标,将造假年限由3年减少为2年;将造假比例由100%降至50%;造假金额合计数由10亿元降为5亿元;同时新增营业收入指标。二是调整优化组合类财务指标。三是完善重大违法类退市的限制减持情形。此外,新规取消暂停上市和恢复上市环节,明确上市公司连续两年触及财务类指标即终止上市。科创板同步完善退市指标和程序,深交所统一主板和中小企业板公司交易类退市标准。

5.证监会发布《可转换公司债券管理办法》,涵盖交易转让、信息披露、转股、赎回、回售、受托管理、监管处罚等内容。证监会称,下一步将继续支持可转债市场规范发展,丰富企业直接融资工具,依法严厉打击扰乱可转债市场秩序的行为,为资本市场高质量发展提供保障。

6.资本市场建立三十周年座谈会12月28日召开,证监会主席易会满全面总结实践经验,提出“十四五”时期七大改革重点工作,其中包括:着力提高直接融资比重;以注册制和退市制度改革为重要抓手,加强基础制度建设,稳步在全市场推行注册制;持续推动提高上市公司质量,持续优化再融资、并购重组、股权激励等制度安排;坚持底线思维,健全市场风险预防、预警、处置机制,稳步推进重点领域风险有序化解,牢牢守住不发生系统性风险的底线。

7.财政部表示,2021年要精准有效实施积极的财政政策,推动经济运行保持在合理区间。进一步完善并抓好直达机制落实,扩大中央财政直达资金范围,提高直达资金管理水平。持续推进减税降费,保持政策的连续性。用好地方政府专项债券,提高债券资金使用绩效。

8.蚂蚁集团接受金融管理部门约谈。蚂蚁集团表示,会在金融管理部门指导下,成立整改工作组,全面落实约谈要求,规范金融业务经营和发展。央行副行长潘功胜指出,金融管理部门对蚂蚁集团提出重点业务领域整改要求,一是回归支付本源,提升交易透明度,严禁不正当竞争;二是依法持牌、合法合规经营个人征信业务,保护个人数据隐私;三是依法设立金融控股公司,严格落实监管要求,确保资本充足、关联交易合规;四是完善公司治理,按审慎监管要求严格整改违规信贷、保险、理财等金融活动;五是依法合规开展证券基金业务,强化证券类机构治理,合规开展资产证券化业务。

9.交易商协会发布《外国政府类机构和国际开发机构债券业务指引(试行)》,明确外国政府类机构、国际开发机构熊猫债注册发行流程、信息披露要求、中介机构管理等;同时发布《境外非金融企业债务融资工具业务指引(2020版)》,主要在备案要求、注册文件提交等方面进行优化。

10.中国国有企业混合所有制改革基金在上海落地,基金总规模2000亿元,将聚焦核心领域、核心技术两大投资方向,助力积极稳妥深化混合所有制改革。这是继中国国有资本风险投资基金、中国国有企业结构调整基金之后,国资委主导、委托国有资本运营公司设立的第三只国家级基金。

债券一级市场概况

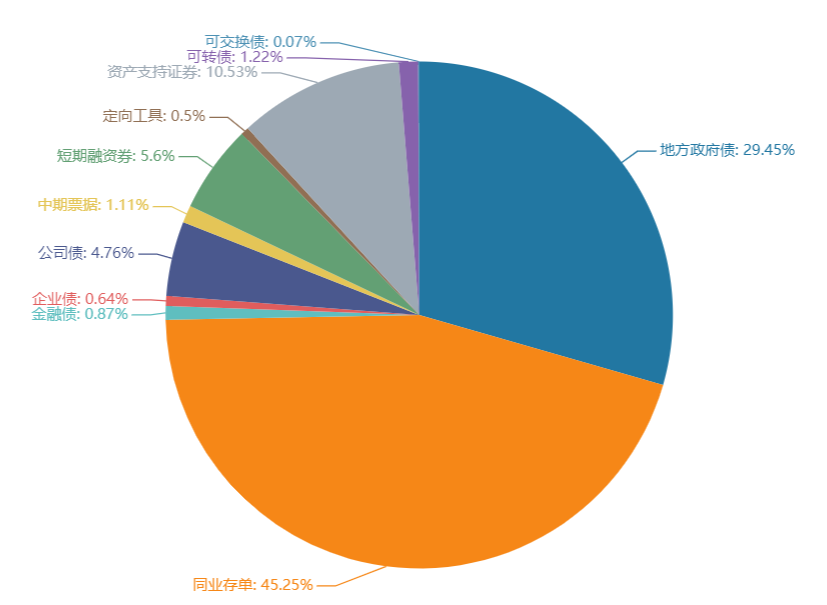

上周(12.28-12.31)一级市场共发行债券506只,发行总额2,986.06亿元。其中,地方政府债23只,发行额879.46亿元,占发行总额的29.45%。同业存单318只,发行额1,351.10亿元,占发行总额的45.25%。金融债7只,发行额26.00亿元,占发行总额的0.87%。企业债4只,发行额19.00亿元,占发行总额的0.64%。公司债30只,发行额142.20亿元,占发行总额的4.76%。中票7只,发行额33.00亿元,占发行总额的1.11%。短融24只,发行额167.30,占发行总额的5.60%。资产支持证券85只,发行额314.50亿元,占发行总额的10.53%。

一级市场面额比重发行统计(12.28-12.31)

数据来源:中国债券信息网 wind

债券二级市场概况

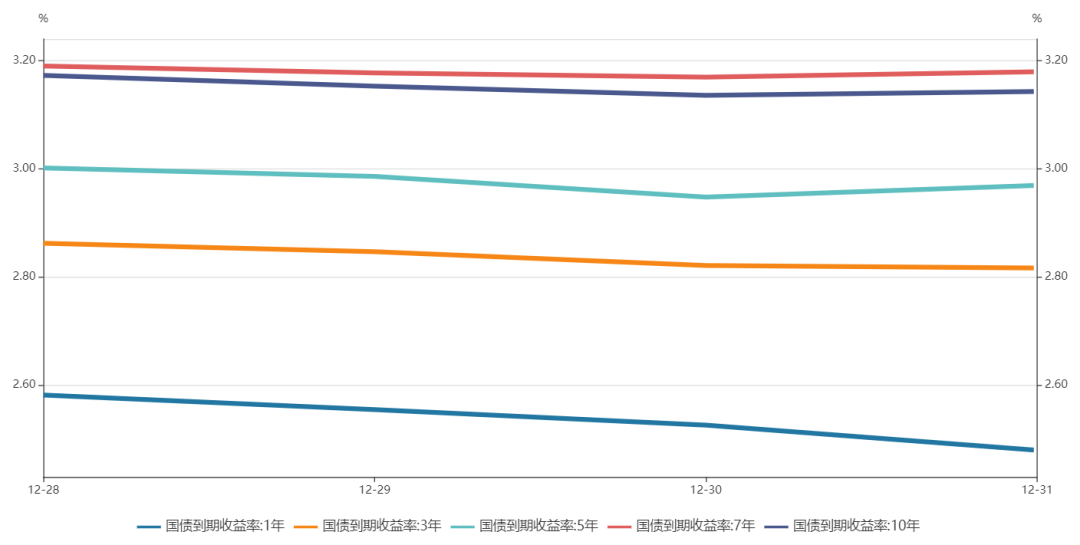

上周收益率长短端均下行。1年期国债收益率为2.4739%,较前一周下行13.57BP。10年期国债收益率为3.1429%,较前一周下行4.49BP。受央行公开市场操作呵护跨年资金面、海外疫情导致风险偏好回落、12月债券供求相对失衡等因素影响,各期限收益率均有下行,中短端表现相较于长端表现更好。中国人民银行货币政策委员会召开2020年第四季度例会上货币政策基调基本不变,提出稳健的货币政策要灵活精准、合理适度,保持货币政策的连续性、稳定性、可持续性,把握好政策时度效,保持对经济恢复的必要支持力度,坚持稳中求进工作总基调,稳字当头,不急转弯。

具体而言,上周银行间国债收益率不同期限多数下跌,各期限品种平均跌5.36bp。其中,0.5年期品种下跌13.84bp,1年期品种下跌13.57bp,10年期品种下跌4.49bp。

数据来源:中国债券信息网 wind

上周国开债收益率不同期限多数下跌,各期限品种平均跌2.4bp。其中,1年期品种下跌6.37bp,3年期品种下跌5.15bp,10年期品种下跌3.74bp。农发债收益率不同期限多数下跌,各期限品种平均跌3.04bp。其中,1年期品种下跌7.33bp,3年期品种下跌8.98bp,10年期品种下跌1.72bp。进出口银行债收益率不同期限多数下跌,各期限品种平均跌3.98bp。其中,1年期品种下跌7.11bp,3年期品种上涨5.82bp,10年期品种下跌3.22bp。

上周各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体下跌4.99bp,AA+级整体下跌2.62bp,AA-级整体下跌0.62bp。各信用级别中票收益率多数下跌,其中5年期AAA级中票下跌3.4bp,4年期AA+级中票上涨9.32bp,2年期AA-级中票下跌2.05bp。各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌3.95bp,3年期AA+级下跌7.31bp,15年期AA级上涨0.66bp。

本周流动性分析

1. 央行流动性投放及回笼情况

12月29日,央行货币政策委员会四季度例会要求,稳健的货币政策要灵活精准、合理适度,保持货币政策连续性、稳定性、可持续性,把握好政策时度效,保持对经济恢复必要支持力度。综合运用并创新多种货币政策工具,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定。着力打通货币传导的多种堵点,继续释放改革促进降低贷款利率潜力,巩固贷款实际利率水平下降成果,促进企业综合融资成本稳中有降。

12月24日易纲在《人民日报》撰文称,增强货币政策操作的规则性和透明度,建立制度化的货币政策沟通机制,有效管理和引导预期。完善以公开市场操作利率为短期政策利率和以中期借贷便利利率为中期政策利率的央行政策利率体系,健全利率走廊机制,引导市场利率围绕央行政策利率为中枢波动。深化贷款市场报价利率改革,带动存款利率逐步走向市场化,使央行政策利率通过市场利率向贷款利率和存款利率顺畅传导。

中央经济工作会议提出明年宏观政策要保持连续性、稳定性、可持续性;要继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度,政策操作上要更加精准有效,不急转弯,把握好政策时度效。

中央财经委员会办公室副主任韩文秀表示,当前我国疫情防控进入常态化,经济运行趋向常态。明年宏观政策要保持连续性、稳定性、可持续性。在经济恢复常态化运行情况下,使宏观政策逐步回归常态。今年我国是唯一实现正增长的主要经济体,全年经济总量将突破100万亿元,增长2%左右,在世界经济中份额将由去年的16.3%上升到17.5%左右。

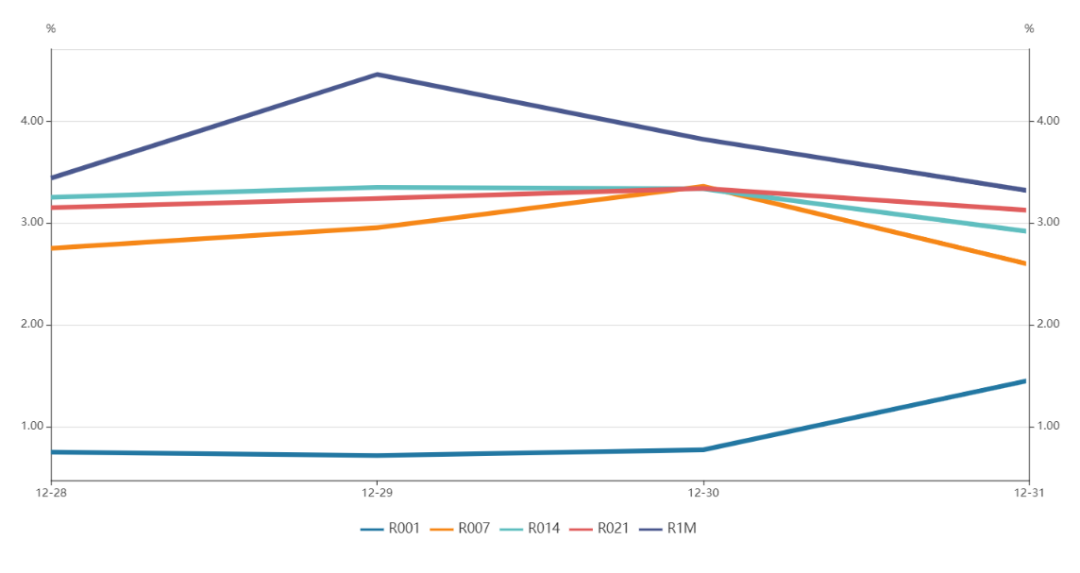

2. 市场资金面分析

12月31日,shibor隔夜为1.093%,较前一周涨30个基点;shibor1周为2.381%,较前一周涨23个基点;shibor2周为3.025%,较前一周涨19.6个基点;shibor3月为2.756%,较前一周跌1个基点。

上周银行间质押式回购日均成交量为31176.1亿元;较前一周减少13276.27亿元。上周银行间质押式回购利率为1.7706%,较前一周涨61.73个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

纽约尾盘,美元指数涨0.4%报89.9583,12月跌2.25%,2020年跌6.73%;欧元兑美元跌0.68%报1.2216,英镑兑美元涨0.3%报1.3665,澳元兑美元涨0.09%报0.7694,美元兑日元涨0.09%报103.3,美元兑加元跌0.16%报1.2733,美元兑瑞郎涨0.4%报0.885,离岸人民币兑美元涨30个基点报6.503。

海外债券市场:

美债收益率涨跌不一,3月期美债收益率跌1个基点报0.076%,2年期美债收益率跌0.4个基点报0.129%,3年期美债收益率持平报0.173%,5年期美债收益率跌0.6个基点报0.367%,10年期美债收益率跌1个基点报0.919%,30年期美债收益率跌1个基点报1.648%。