短端下行长端震荡,利率曲线增陡!

一周要闻回顾

1.央行行长易纲谈2021年金融热点问题:货币政策要“稳”字当头,持续激发市场主体活力;下一步,人民银行将加大货币政策创新力度,提高金融支持针对性和精准度;人民银行将继续遵循市场化、法治化、国际化原则,积极稳妥推进金融业对内对外自主开放。

2.中科院预测科学研究中心最新发布的预测报告显示:2021年我国经济将快速回升,预计全年GDP增速为8.5%左右,呈现前高后低的趋势。

3.央行、外汇局发布通知,决定将企业跨境融资宏观审慎调节参数由1.25下调至1。通知自发布之日起实施。企业因此次参数调整导致跨境融资风险加权余额超出上限的,通知发布之前的跨境融资合约可持有到期。

4.央行定调2021年十大重点工作,其中明确:稳健的货币政策要灵活精准、合理适度;落实碳达峰碳中和重大决策部署;将主要金融活动等纳入宏观审慎管理,加强互联网平台公司金融活动的审慎监管;严密防控外部金融风险;实施好房地产金融审慎管理制度,完善金融支持住房租赁政策体系;稳妥开展数字人民币试点测试。

5.境外机构投资者连续第25个月增持中国债券。中央结算公司数据显示,境外机构投资者债券托管量大幅增长,2020年12月境外机构债券托管面额为28848.44亿元,同比上涨53.7%,境外机构投资者当月增持1185.08亿元人民币债券。

6.当前上交所层面的公募REITs各项准备工作正有条不紊地持续推进。目前,规则体系、技术系统开发已基本就绪。知情人士透露,按照目前进度,交易所配套规则有望于春节前后发布,公募REITs项目有望于2021年上半年与投资者见面。

7.在金融业对外开放以及证券业“马太效应”的发展背景下,券商需要快速提升资本实力与竞争力,融资意愿更加迫切。2020年,券商通过发行证券公司债、证券公司次级债、短期融资券及可转债的形式,已累计募资16766.81亿元,同比增长93.45%。

8.央行:牵头制定债券市场发展规划,推动完善债券市场法制,促进基础设施互联互通;健全多渠道债券违约处置机制,加大对债券市场逃废债、欺诈发行等违法违规行为查处力度。

9.财政部部长刘昆称,2021年要合理确定赤字率和地方政府专项债券规模,保持适度支出强度,保持宏观杠杆率基本稳定。要扩大财政资金直达总量及范围,形成常态化制度化安排。当前我国地方政府债务风险总体可控,但有的地区仍在新增隐性债务,个别地区偿债风险有所上升,对此将“密切关注、高度警惕”,给地方政府债务戴上“紧箍咒”。

10.银保监会推动村镇银行化解风险,支持主发起行向村镇银行补充资本以及协助处置不良贷款,适度有序推进村镇银行改革重组,支持引进合格战略投资者帮助收购和增资,以及强化对主发起行的激励约束等。

债券一级市场概况

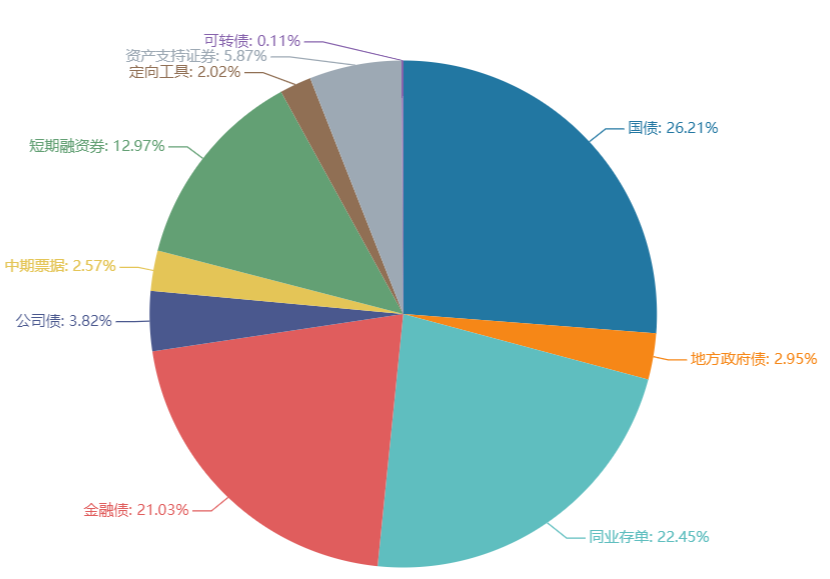

上周(1.4-1.8)一级市场债券发行总数552只,发行总额7,629.12亿元。其中,国债4只,发行额2,000.00亿元,占发行总额的26.21%。地方政府债2只,发行额225.00亿元,占发行总额的2.95%。同业存单230只,发行额1,712.70亿元,占发行总额的22.45%。金融债36只,发行额1,604.30亿元,占发行总额的21.03%。公司债61只,发行额291.28亿元,占发行总额的3.82%。中票39只,发行额196.00亿元,占发行总额的2.57%。短融114只,发行额989.70,占发行总额的12.97%。资产支持证券42只,发行额447.79亿元,占发行总额的5.87%。

一级市场面额比重发行统计(01.04-01.08)

数据来源:中国债券信息网 wind

债券二级市场概况

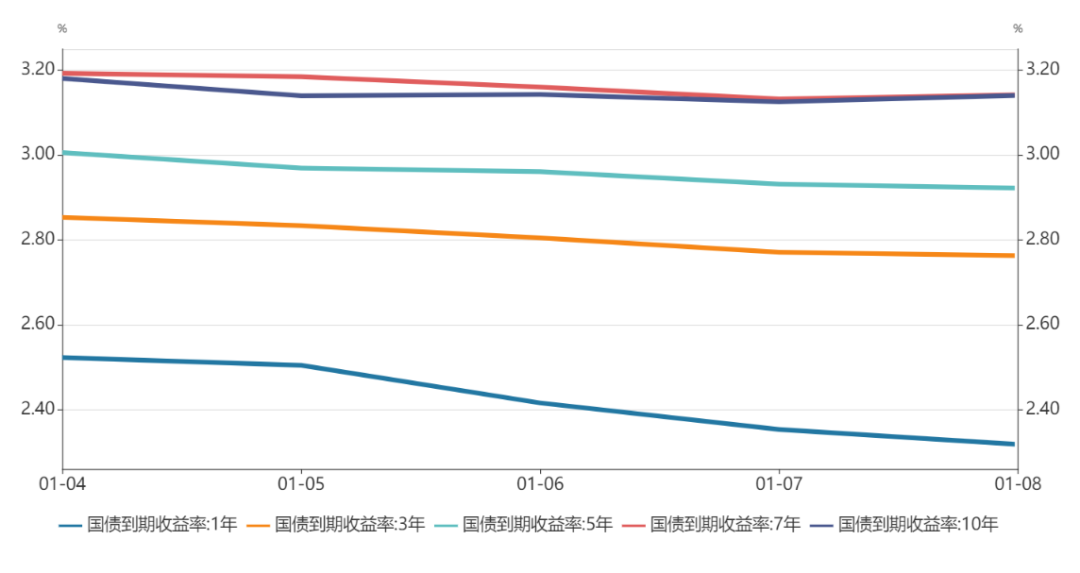

上周收益率多数下行,短端下行更多。1年期国债收益率为2.3568%,较前一周下行11.71BP。10年期国债收益率为3.1456%,较前一周上行0.27BP。伴随着中国经济逐渐恢复,中国人民银行货币政策委员会在2020年第四季度例会上强调要坚持灵活精准、合理适度的稳健的货币政策基调基本不变,保持货币政策的连续性、稳定性、可持续性,保持对经济恢复的必要支持力度,把握好政策时效,坚持稳中求进的工作总基调。预计2021年第一季度的政府债发行压力小于2020年同期。从市场利率分析来看,上周利率表现一致下行,当前债市交易情绪较上周有所转好,现阶段供给压力较为温和,供需关系已有明显改善。

具体而言,上周银行间国债收益率不同期限多数下跌,各期限品种平均跌7.51bp。其中,0.5年期品种下跌26.41bp,1年期品种下跌11.71bp,10年期品种上涨0.27bp。

数据来源:中国债券信息网 wind

上周国开债收益率不同期限多数上涨,各期限品种平均跌3.95bp。其中,1年期品种下跌8.75bp,3年期品种上涨1.24bp,10年期品种上涨0.28bp。农发债收益率不同期限多数下跌,各期限品种平均跌6.39bp。其中,1年期品种下跌11.57bp,3年期品种下跌0.45bp,10年期品种下跌1.31bp。进出口银行债收益率不同期限多数下跌,各期限品种平均跌5.12bp。其中,1年期品种下跌13.8bp,3年期品种上涨1.9bp,10年期品种下跌0.76bp。

上周各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体下跌20.27bp,AA+级整体下跌26.4bp,AA-级整体下跌21.52bp。各信用级别中票收益率多数下跌,其中5年期AAA级中票下跌6.64bp,4年期AA+级中票下跌10.29bp,2年期AA-级中票下跌11.98bp。各级别企业债收益率不同期限全部下跌;具体品种而言,1年期AAA级下跌10.15bp,3年期AA+级下跌12.81bp,15年期AA级下跌0.83bp。

本周流动性分析

1. 央行流动性投放及回笼情况

时隔四年,50亿元央行逆回购再现。Wind数据显示,这是自2016年12月23日后,央行首次开展50亿元规模的逆回购操作。

资金面方面,1月7日央行持续净回笼致使隔夜资金边际稍有收敛,加权利率上行逾30bp但仍处于1%关口下方,但银行间整体资金面非常宽松交易员称,跨年后部分银行类机构融出增多,因此央行净回笼无碍资金宽松,且短期流动性预期依然乐观,惟需关注央行后续操作以及月中例行缴税缴准影响。

1月6日央行定调2021年十大重点工作,其中明确:稳健的货币政策要灵活精准、合理适度;落实碳达峰碳中和重大决策部署;将主要金融活动等纳入宏观审慎管理,加强互联网平台公司金融活动的审慎监管;严密防控外部金融风险;实施好房地产金融审慎管理制度,完善金融支持住房租赁政策体系;稳妥开展数字人民币试点测试。

中央经济工作会议日前召开,会议提出2021年宏观政策要保持连续性、稳定性、可持续性;要继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度,政策操作上要更加精准有效,不急转弯,把握好政策时度效。

央行党委日前召开扩大会议,传达学习中央经济工作会议精神,研究部署贯彻落实工作。会议强调,2021年稳健的货币政策灵活精准、合理适度,要完善货币供应调控机制,保持宏观杠杆率基本稳定,处理好恢复经济和防范风险关系;持续深化利率和汇率市场化改革,引导市场利率围绕央行政策利率中枢运行,保持人民币汇率在合理均衡水平上基本稳定。支持金融科技依法规范发展,坚决反对垄断和不正当竞争行为,防止资本无序扩张。

2. 市场资金面分析

1月8日,shibor隔夜为0.965%,较前一周跌12.8个基点;shibor1周为2.141%,较前一周跌24个基点;shibor2周为1.793%,较前一周跌123.2个基点;shibor3月为2.645%,较前一周跌11.1个基点。

上周银行间质押式回购日均成交量为46026.4亿元;较前一周增加14850.3亿元。上周银行间质押式回购利率为1.1059%,较前一周跌66.47个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

纽约尾盘,美元指数涨0.27%报90.0651,连涨两日,上周涨0.12%;欧元兑美元跌0.4%报1.2222,英镑兑美元涨0.12%报1.3564,澳元兑美元跌0%报0.7766,美元兑日元涨0.13%报103.97,美元兑加元涨0.1%报1.2691,美元兑瑞郎跌0.01%报0.8853,离岸人民币兑美元涨66个基点报6.4649。

海外债券市场:

美债收益率多数上涨,3月期美债收益率持平报0.086%,2年期美债收益率跌0.8个基点报0.145%,3年期美债收益率涨0.8个基点报0.232%,5年期美债收益率涨2.6个基点报0.49%,10年期美债收益率涨3.4个基点报1.119%,30年期美债收益率涨2.1个基点报1.877%。

欧债收益率涨跌不一,英国10年期国债收益率涨0.3基点报0.285%,法国10年期国债收益率涨0.5个基点报-0.319%,德国10年期国债收益率涨0.4基点报-0.524%,意大利10年期国债收益率跌2.8个基点报0.527%,西班牙10年期国债收益率跌0.3个基点报0.038%,葡萄牙10年期国债收益率跌2.7个基点报-0.030%。