政策保持稳定,利率窄幅震荡!

一周要闻回顾

1.国务院全体会议讨论《政府工作报告(征求意见稿)》以及“十四五”规划和二〇三五年远景目标纲要(草案)。国务院领导人强调,要保持宏观政策连续性、稳定性和可持续性,保持对经济恢复的必要支持力度,保持经济运行在合理区间。

2.央行印发《非银行支付机构客户备付金存管办法》,自3月1日起施行。《办法》要求,非银行支付机构开展预付卡发行与受理业务时,应当选择符合以下要求的商业银行作为备付金银行:(一)总资产不得低于1000亿元,有关资本充足率、杠杆率、流动性等风险控制指标符合监管规定;(二)具备监督客户备付金的能力和条件等。明确规定支付机构间不得相互直接开放支付业务接口、不得相互开立支付账户。

3.银保监会就《商业银行负债质量管理办法(征求意见稿)》公开征求意见。办法指出,商业银行应当严格执行存款利率和计结息管理及规范吸收存款行为等有关规定,不得采取违规返利吸存、通过第三方中介吸存、延迟支付吸存、以贷转存吸存、提前支取靠档计息等违规手段吸收和虚增存款。商业银行通过互联网吸收存款的,应当遵守相关监管规定。

4.财政部部长刘昆:2021年要精准有效实施积极的财政政策,推动经济运行保持在合理区间;要研究适时完善综合与分类相结合的个人所得税制度,积极推进增值税、消费税等税收立法;加强地方政府债务管理,抓实化解地方政府隐性债务风险工作,合理确定赤字率和地方政府专项债券规模。

5.商务部:网络零售市场发展持续向好,市场规模再创新高。根据国家统计局数据,2020年全国网上零售额达11.76万亿元,同比增长10.9%,实物商品网上零售额达9.76万亿元,同比增长14.8%,占社会消费品零售总额的比重接近四分之一,网络零售在促消费、稳外贸、扩就业、保民生等方面作用不断增强。

6.国资委详解2020年央企“成绩单”:12月实现营业收入3.7万亿元,同比增长11.7%,创历史最高水平;2020年实现营业收入30.3万亿元,同比下降2.2%;实现净利润1.4万亿元,增长2.1%,近八成央企净利润同比正增长。国资委指出,目前央企集团层面还没有推进引入其他资本混合所有制改革计划;2021年为国企改革三年行动攻坚之年,将力争到年底完成三年总体改革任务70%以上,在重要领域、关键环节取得实质性突破。

7.国资委:2020年末央企平均资产负债率64.5%,目前信用评级情况良好,债券规模总体合理;下一步将由降杠杆向稳杠杆转变,确保大多数企业负债率保持稳定,高负债子企业负债率尽快回归合理水平,坚决守住不发生重大债务风险的底线。

8.面对资产质量反弹压力,中小银行加大力度处置不良资产。据统计,36家非上市银行银行中有半数定增中都要求搭售不良资产,且大多数为农村金融机构,以及部分城商行。而其中不少机构不良率都接近或超出监管红线,部分机构监管指标无一达标。

9.上海清算所:对现金抵押品基准汇率和折扣率进行常规季度调整,涉及影响外汇询价和跨境外汇中央对手清算业务,调整后人民币折美元现金抵押品基准汇率和折扣率分别为0.152938和94.8%。本次调整于1月27日生效。

债券一级市场概况

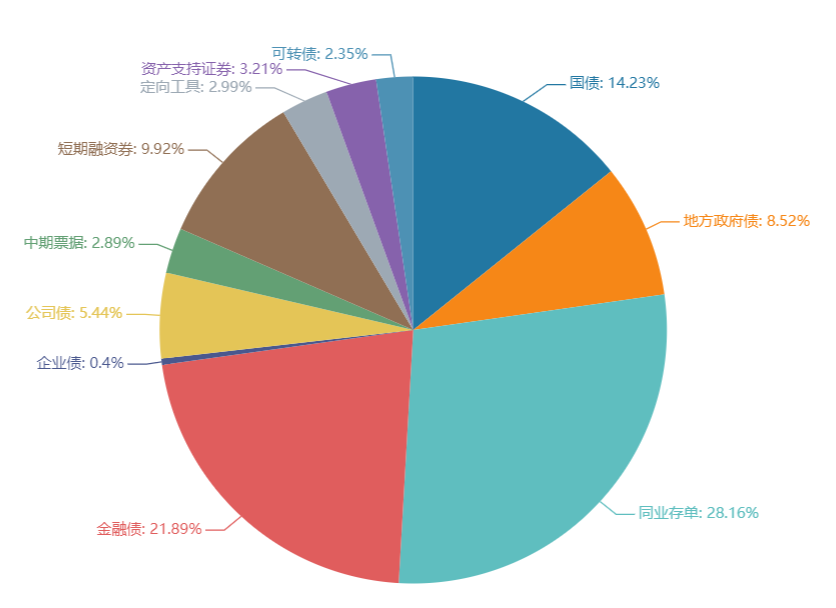

上周(1.18-1.22)一级市场债券发行总数1090只,发行总额10891.91亿元。其中,国债3只,发行额1550亿元,占发行总额的14.23%。地方政府债12只,发行额928.37亿元,占发行总额的8.52%。同业存单607只,发行额3067亿元,占发行总额的28.16%。金融债44只,发行额2384亿元,占发行总额的21.89%。企业债9只,发行额43亿元,占发行总额的0.4%。公司债123只,发行额592.93亿元,占发行总额的5.44%。中票62只,发行额315亿元,占发行总额的2.89%。短融148只,发行额1080.2,占发行总额的9.92%。资产支持证券37只,发行额349.81亿元,占发行总额的3.21%。

一级市场面额比重发行统计(1.18-1.22)

数据来源:中国债券信息网 wind

债券二级市场概况

上周收益率小幅震荡。1年期国债收益率为2.4525%,较前一周上行6.82BP。10年期国债收益率为3.1185%,较前一周下行3.23BP。前期市场对于2021年债券市场走势的主流观点是利率前高后低——10年期国债利率在上半年会逐步震荡向上至3.5%左右,随后再逐步回落,下半年的机会要比上半年更好。此预期主要是基于社融对于经济及利率的领先性。从数据变化上看,经济上行周期见顶一般滞后于社融见顶两个季度的时间,20年四季度社融已经见顶,对应经济在21年上半年逐步见顶,这也会限制货币政策进一步收紧的空间,债市的机会可能在2021年下半年。

具体而言,上周银行间国债收益率不同期限多数下跌,各期限品种平均涨4.17bp。其中,0.5年期品种上涨6.95bp,1年期品种上涨6.82bp,10年期品种下跌3.23bp。

数据来源:中国债券信息网 wind

上周国开债收益率不同期限多数上涨,各期限品种平均涨5.72bp。其中,1年期品种上涨3.72bp,3年期品种下跌2.94bp,10年期品种下跌3.68bp。农发债收益率不同期限多数上涨,各期限品种平均涨6.35bp。其中,1年期品种上涨0.91bp,3年期品种上涨0.29bp,10年期品种下跌2.72bp。进出口银行债收益率不同期限多数上涨,各期限品种平均涨8.45bp。其中,1年期品种上涨12.79bp,3年期品种上涨0.46bp,10年期品种下跌1.52bp。

上周各信用级别短融收益率多数上涨,就具体信用评级而言,AAA级整体上涨34.84bp,AA+级整体上涨32.08bp,AA-级整体上涨38.71bp。各信用级别中票收益率多数上涨,其中5年期AAA级中票上涨2.07bp,4年期AA+级中票上涨0.08bp,2年期AA-级中票下跌1.58bp。各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级上涨0.01bp,3年期AA+级上涨0.03bp,15年期AA级下跌0.03bp。

本周流动性分析

1. 央行流动性投放及回笼情况

LPR连续9个月不变。2021年1月1年期LPR报3.85%,上次为3.85%;5年期以上品种报4.65%,上次为4.65%。分析人士表示,LPR的不变体现了宏观政策与保持经济平稳运行的实际需要相匹配,下阶段LPR大概率继续保持平稳。

Wind数据显示,本周(1月23日至29日)央行公开市场将有6140亿元逆回购到期,其中周一至周五分别到期20亿元、800亿元、2800亿元、2500亿元、20亿元;此外,下周一还有2405亿元TMLF到期,此前1月15日央行已经续做。

央行副行长陈雨露表示,2021年稳健货币政策会更加合理适度、灵活精准,央行会坚持稳字当头,不急转弯,灵活把握货币政策力度、节奏和重点,以适度货币增长支持经济持续恢复和高质量发展。陈雨露指出,M2和社会融资规模增速可以根据经济形势和宏观经济治理需要,略高或者略低于名义经济增速,以此体现中长期内货币政策逆周期调节。

经济参考报头版刊文称,未来稳健货币政策将保持灵活性。2021年存款准备金率没有必要进一步下调。进一步下调带来的边际扩张效应有可能超出货币政策阶段性目标和经济运行的实际需要。货币市场短期季节性的供求关系扰动不应成为存款准备金率再度调降的理由。从实体经济复苏良好的状态来看,当前没有必要动用具有长期影响力的货币政策工具。

2. 市场资金面分析

1月22日,shibor隔夜为2.436%,较前一周涨69.8个基点;shibor1周为2.271%,较前一周涨14.7个基点;shibor2周为2.601%,较前一周涨61.1个基点;shibor3月为2.578%,较前一周跌0.3个基点。

上周银行间质押式回购日均成交量为35794.48亿元,较前一周减少12074.84亿元。上周银行间质押式回购利率为2.5685%,较前一周涨73.04个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

纽约尾盘,美元指数涨0.14%报90.2112,周跌0.64%。欧元兑美元涨0.08%报1.217;英镑兑美元跌0.36%报1.3684;澳元兑美元跌0.64%报0.7714;美元兑日元涨0.27%报103.77;美元兑加元涨0.71%报1.2729;离岸人民币兑美元跌324个基点报6.4974,上周累计跌129个基点。

海外债券市场:

欧债收益率多数走低,英国10年期国债收益率跌2.3基点报0.305%,法国10年期国债收益率跌1.2个基点报-0.281%,德国10年期国债收益率跌1.7基点报-0.515%,意大利10年期国债收益率涨6.5个基点报0.749%,西班牙10年期国债收益率跌0.4个基点报0.119%,葡萄牙10年期国债收益率跌0.6个基点报0.065%。