债市调整,资金面紧张!

一周要闻回顾

1.国家领导人出席世界经济论坛“达沃斯议程”对话会并发表特别致辞时强调,中国始终支持经济全球化,坚定实施对外开放基本国策。促进贸易和投资自由化便利化,维护全球产业链供应链顺畅稳定。加强生态文明建设,确保实现2030年前二氧化碳排放达到峰值、2060年前实现碳中和的目标。

2.国务院领导人主持召开专家企业家座谈会,征求对政府工作报告、“十四五”规划纲要的意见建议。国务院领导人指出,要着力巩固经济稳定恢复增长的基础,保持宏观政策的连续性、稳定性、可持续性,继续直接面向市场主体发展需求,保持必要合理的财政货币政策力度,支持企业特别是中小微企业克服困难、增强发展能力,同时合理完善政策举措,为应对不确定性留有余地,稳定市场预期,促进经济平稳运行和持续健康发展。

3.国务院领导人表示,我国发展仍面临不少挑战,要保持宏观政策连续性、稳定性、可持续性,围绕市场主体和人民群众需求加大改革开放,强化科技战略支撑。我们同舟共济、群策群力保持经济运行在合理区间,推动高质量发展,实现“十四五”良好开局。

4.央行有关负责人就“央行上调SLF利率”传闻表示,已注意到有关传言,这一传言完全不属实,央行已就此事向公安机关报案。网上流传,央行常备借贷便利(SLF)利率上调、需提前2天申请。

5.财政部:将持续完善法定债务管理,保持宏观杠杆率基本稳定,兼顾稳增长和防风险需要,合理确定政府债券规模,保持适度支出强度;完善专项债券项目确定机制,适当放宽发行时间限制,合理扩大使用范围;坚决遏制隐性债务增量,对各类新增隐性债务行为,发现一起、查处一起、问责一起,终身问责、倒查责任。

6.国务院国有企业改革领导小组第五次会议召开,研究部署2021年国有企业改革工作。会议指出,要按照三年行动方案部署,紧盯重点问题攻坚克难,力争到年底完成三年改革任务的70%以上,做强做优做大国有资本和国有企业。会议强调,落实三年行动方案,要把握好“一个抓手、四个切口”。“一个抓手”就是加强党的领导和完善公司治理相统一。“四个切口”一是提高效率,增强企业活力,形成更高质量的投入产出关系;二是狠抓创新,强化创新激励,在加快实现科技自立自强方面发挥支柱带动作用;三是化解风险,突出主责主业,压减企业管理层级,压实监管和股东责任;四是规范核算,在实行公益性业务分类核算、分类考核上取得重要成果,加快建立和完善国有经济统计指标体系和评价制度。

7.2021年中国银保监会工作会议召开,会议指出,要毫不松懈防范化解金融风险。保持宏观杠杆率基本稳定。严格落实房地产贷款集中度管理制度和重点房地产企业融资管理规定。继续做好不良资产处置。加快推动高风险机构处置。完善重大案件风险和重大风险事件处置机制。加大对非法金融以及“无照驾驶”打击力度。积极防范外部风险冲击。

8.央行行长易纲表示,货币政策会继续在支持经济复苏、避免风险中实现平衡,确保采取政策连续性、稳定性,不会过早放弃支持政策。易纲预计,今年中国GDP增长将回到正常增速。央行副行长陈雨露指出,今年稳健的货币政策会更加灵活精准、合理适度,继续保持对经济恢复必要的支持力度。

9.住建部副部长倪虹带队赴上海、深圳等地调研督导房地产市场情况。倪虹强调,要坚持问题导向,发现问题及时出手,采取针对性措施,引导好预期,坚决遏制投机炒房;要以稳地价、稳房价、稳预期为目标,增强工作积极性、主动性、创造性,确保房地产市场平稳健康发展。

10.据第一财经,深圳部分银行已经停止个人按揭贷款投放,有额度的银行也要等到3月左右才能放款。随着额度收紧,部分银行房贷利率也开始上浮,在客户同意前提下,一手、二手房贷款利率上浮60个、100个基点后可以按照正常流程审批。

11.银保监会就《商业银行负债质量管理办法(征求意见稿)》公开征求意见。办法指出,商业银行应当严格执行存款利率和计结息管理及规范吸收存款行为等有关规定,不得采取违规返利吸存、通过第三方中介吸存、延迟支付吸存、以贷转存吸存、提前支取靠档计息等违规手段吸收和虚增存款。商业银行通过互联网吸收存款的,应当遵守相关监管规定。

12.美联储宣布维持0%-0.25%的利率不变,符合市场预期。美联储还宣布将超额准备金率(IOER)维持在0.1%不变,将继续每月购买800亿美元的国债和400亿美元的住房抵押贷款支持证券(MBS),并且重申继续资产购买步伐,直到经济进一步大幅增长。美联储政策声明称,经济和就业复苏步伐温和,需求疲软以及低油价抑制了通货膨胀,委员们一致同意此次的利率决定(与上次会议一致),如果出现可能阻碍实现目标的风险,将准备适当调整政策立场;将致力于使用各种工具支持经济。

债券一级市场概况

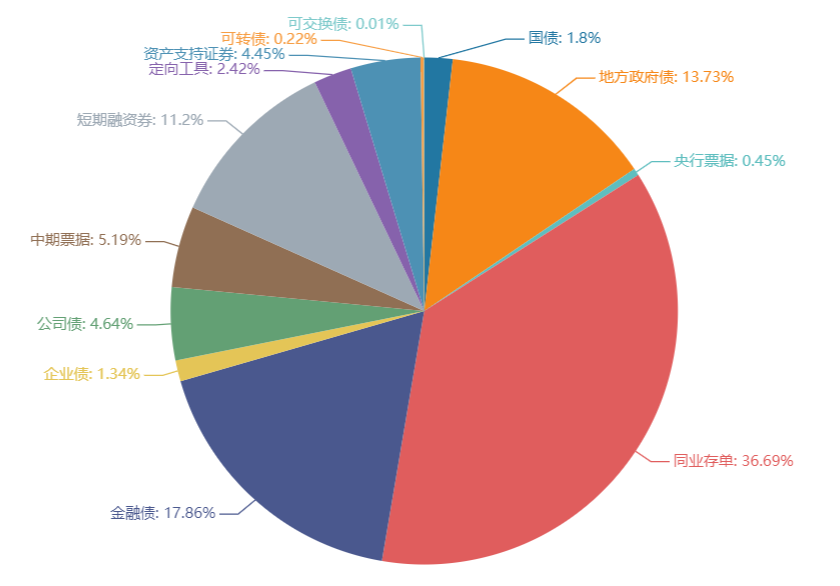

上周(1.25-1.29)一级市场债券发行总数1000只,发行总额11110.26亿元。其中,国债1只,发行额200亿元,占发行总额的1.8%。地方政府债19只,发行额1525.99亿元,占发行总额的13.73%。同业存单491只,发行额4075.9亿元,占发行总额的36.69%。金融债44只,发行额1984.4亿元,占发行总额的17.86%。企业债16只,发行额148.5亿元,占发行总额的1.34%。公司债136只,发行额515.73亿元,占发行总额的4.64%。中票53只,发行额576.3亿元,占发行总额的5.19%。短融123只,发行额1244.8,占发行总额的11.2%。资产支持证券74只,发行额494.17亿元,占发行总额的4.45%。

一级市场面额比重发行统计(1.25-1.29)

数据来源:中国债券信息网 wind

债券二级市场概况

上周收益率小幅震荡。1年期国债收益率为2.6799%,较前一周上行22.74BP。10年期国债收益率为3.1786%,较前一周上行6.01BP。近期资金紧张的原因有两个方面:第一,财政资金投放错位。第二,结汇派生存款并消耗超储,以及南下资金增多。但央行的工具都是为其目标服务,推测背后有以下几点原因:

具体而言,上周银行间国债收益率不同期限多数上涨,各期限品种平均涨24.15bp。其中,0.5年期品种上涨39.01bp,1年期品种上涨22.74bp,10年期品种上涨6.01bp。

数据来源:中国债券信息网 wind

上周国开债收益率不同期限多数上涨,各期限品种平均涨29.69bp。其中,1年期品种上涨31.76bp,3年期品种上涨21.23bp,10年期品种上涨7.96bp。农发债收益率不同期限全部上涨,各期限品种平均涨28.05bp。其中,1年期品种上涨30.01bp,3年期品种上涨14.03bp,10年期品种上涨6.09bp。进出口银行债收益率不同期限全部上涨,各期限品种平均涨26.83bp。其中,1年期品种上涨25.65bp,3年期品种上涨16.65bp,10年期品种上涨7.61bp。

上周各信用级别短融收益率全部上涨,就具体信用评级而言,AAA级整体上涨155.32bp,AA+级整体上涨151.94bp,AA-级整体上涨141.07bp。各信用级别中票收益率全部上涨,其中5年期AAA级中票上涨11.62bp,4年期AA+级中票上涨7.64bp,2年期AA-级中票上涨14.54bp。各级别企业债收益率不同期限多数上涨;具体品种而言,1年期AAA级上涨20.52bp,3年期AA+级上涨11.98bp,15年期AA级上涨1.54bp。

本周流动性分析

1. 央行流动性投放及回笼情况

Wind数据显示,本周(1月30日至2月5日)央行公开市场将有3840亿元逆回购到期,其中周一至周五分别到期20亿元、20亿元、1800亿元、1000亿元、1000亿元;无正回购和央票等到期。

随着央行实现净投放,市场资金压力有所缓解。光大银行金融市场部分析师周茂华表示,央行将根据市场情况进行预调微调,结合往年经验,尤其是临近月底和春节,将通过公开市场操作投放流动性,保持资金面平稳无虞。

而央行行长易纲在1月26日的世界经济论坛“达沃斯议程”对话会上表示,货币政策会继续在支持经济复苏、避免风险中平衡,央行将确保采取的政策具有一致性、稳定性、一贯性,而不会过早放弃支持政策。这也给市场服下了“定心丸”。

周茂华认为,目前经济仍需一定力度的政策支持,预计央行在保持政策连续性和稳定性的同时,将以市场感到‘舒适’的方式,逐步收敛流动性,并进行精准调节,以提升政策效率。

对于资金面的安排,业内人士普遍认为,从近期央行释放的诸多信号来看,货币政策“不急转弯”,继续支持实体经济,确保政策的稳定性和一贯性是相对确定的,全面收紧的概率不大。

2. 市场资金面分析

1月29日,shibor隔夜为3.282%,较前一周涨84.6个基点;shibor1周为3.071%,较前一周涨80个基点;shibor2周为3.798%,较前一周涨119.7个基点;shibor3月为2.765%,较前一周涨18.7个基点。

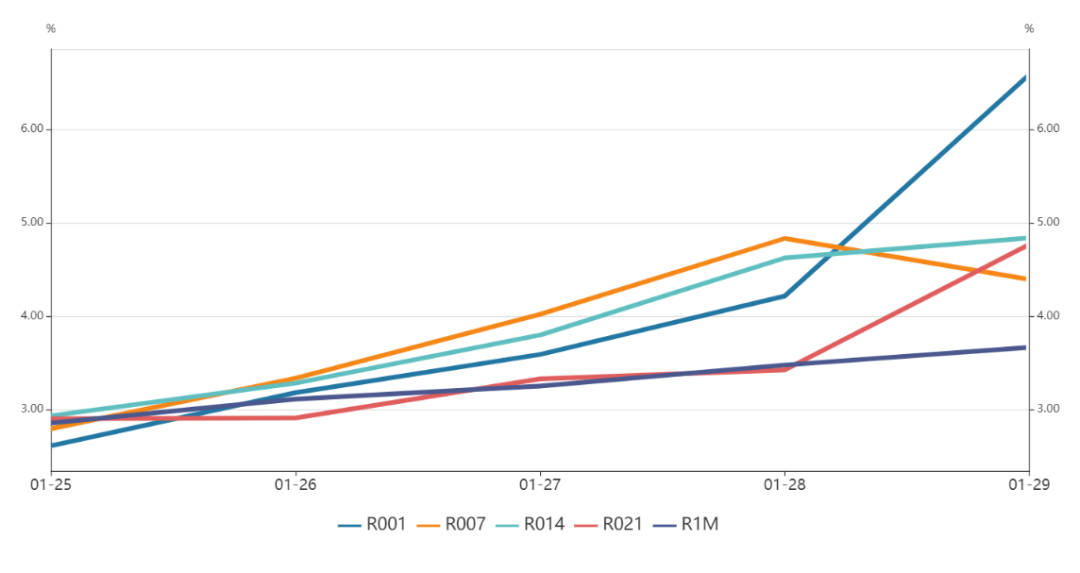

上周银行间质押式回购日均成交量为31536.99亿元;较前一周减少4257.49亿元。上周银行间质押式回购利率为5.5613%,较前一周涨299.28个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

纽约尾盘,美元指数收平报90.5382,上周累涨0.36%;非美货币涨跌不一,欧元兑美元涨0.1%报1.2135,英镑兑美元跌0.11%报1.3708,澳元兑美元跌0.45%报0.7644,美元兑日元涨0.44%报104.725,美元兑加元跌0.42%报1.2777,美元兑瑞郎涨0.2%报0.8903,离岸人民币兑美元涨263个基点报6.4489,上周累计涨485个基点。

海外债券市场:

欧债收益率普涨,英国10年期国债收益率涨4基点报0.325%,法国10年期国债收益率涨2.4个基点报-0.284%,德国10年期国债收益率涨2.1基点报-0.520%,意大利10年期国债收益率涨0.7个基点报0.641%,西班牙10年期国债收益率涨2.5个基点报0.095%,葡萄牙10年期国债收益率涨2.1个基点报0.033%。