资金面缓解,利率小幅上行

一周要闻回顾

1.证监会批准深交所主板和中小板合并。证监会市场部副主任皮六一表示,合并深交所两板安排是“两个统一、四个不变”,即统一业务规则,统一运行监管模式,保持发行上市条件不变,投资者门槛不变,交易机制不变,证券代码及简称不变。证监会将指导深交所整合主板与中小板制度规则,做好监管衔接,对发行上市、市场产品、指数名称等进行调整,做好技术系统调整测试,确保改革平稳落地。

2.德勤发表声明称,注意到目前在社交媒体平台上流传有关德勤北京在2016年和2017年个别审计项目若干质疑。事实上,德勤先前收到一名员工通过内部渠道报告相关事项,并已对此开展全面调查,未发现任何证据影响审计工作充分性,因此相关审计工作支持审计意见。证监会表示,已关注到相关信息,地方证监局接到有关举报,已安排对举报事项进行核查,也要求相关机构内部自查,后续情况将持续跟进。

3.央行研究部署加强存款管理工作,强调存款基准利率作为整个利率体系“压舱石”,要长期保留;督促地方法人银行回归服务当地的本源,不得以各种方式开办异地存款。继续加强对不规范存款创新产品的监测管理,维护存款市场竞争秩序。

4.证券时报头版刊文称,随着春节假期临近,央行终于重启14天期逆回购。不少分析认为,尽管资金利率恢复正常区间,围绕政策利率上下波动,但从央行的流动性投放力度看,今年春节前的流动性投放相对克制,体现了货币政策坚持“稳”字当头,不左不右。

5.今年以来地方债发行逾3600亿元,基本为再融资债。数据显示,截至2月2日,共有19个省份(或计划单列市)发行地方债,其中四川、江苏和福建等省份发行规模靠前。此外,1月地方债发行期限以10年期为主,发行利率较去年12月有所回落。

6.深交所全力推动基础设施公募REITs试点工作,将全力做好项目审核、发售、上市、监管等工作;研究完善交易机制,努力提高二级市场流动性。继续探索并及时总结试点经验,推动完善税收、国资转让、投资等相关配套政策,降低实体经济融资成本,为REITs产品后续健康发展夯实基础。

7.进入2021年以来,商业银行通过发行二级资本债进行资本补充延续了去年以来的热度。在刚刚过去的1月份,已有多家银行成功发行二级资本债,无论是发行数量还是发行规模均较去年1月份有所增长,尤其是今年1月份的发行规模高达410亿元,而去年同期仅为14亿元。

8.万亿规模“固收+”基金继续乘风破浪。在股债市场缺乏明显趋势性行情预期下,基金公司继续以“固收+”基金为新基金发行的重要方向,多家公募密集申报和发行“固收+”基金。Wind数据显示,截至1月末,今年以来已有23家基金公司发行了28只“固收+”基金(二级债基和偏债混合型基金),占新发基金总数的23.97%;募资799.71亿元,占比16.34%。

9.财政部印发地方政府债券信用评级管理暂行办法称,信用评级机构不得通过恶意价格竞争、评级级别竞争等方式干扰市场秩序。严重违反有关监管和自律规定、弄虚作假的信用评级机构,财政部将通报人民银行、发展改革委、证监会等部门,健全守信联合激励和失信联合惩戒机制,推动协同监管。

10.对于社会关注度比较高的个人住房贷款有关问题,四大国有银行和部分股份制银行广州分行普遍反映,当前房贷业务有序开展,未来进一步落实“房住不炒”定位,加强审贷管理,继续做好金融服务。

债券一级市场概况

上周(2.1-2.5)一级市场债券发行总数1018只,发行总额8750.83亿元。其中,国债5只,发行额2000亿元,占发行总额的22.85%。地方政府债4只,发行额557.24亿元,占发行总额的6.37%。同业存单578只,发行额2175.3亿元,占发行总额的24.86%。金融债44只,发行额827.7亿元,占发行总额的20.89%。企业债13只,发行额118.9亿元,占发行总额的1.36%。公司债104只,发行额412.96亿元,占发行总额的4.72%。中票38只,发行额234.6亿元,占发行总额的2.68%。短融110只,发行额730.8,占发行总额的8.35%。资产支持证券95只,发行额542.63亿元,占发行总额的6.2%。

一级市场面额比重发行统计(2.1-2.5)

数据来源:中国债券信息网 wind

债券二级市场概况

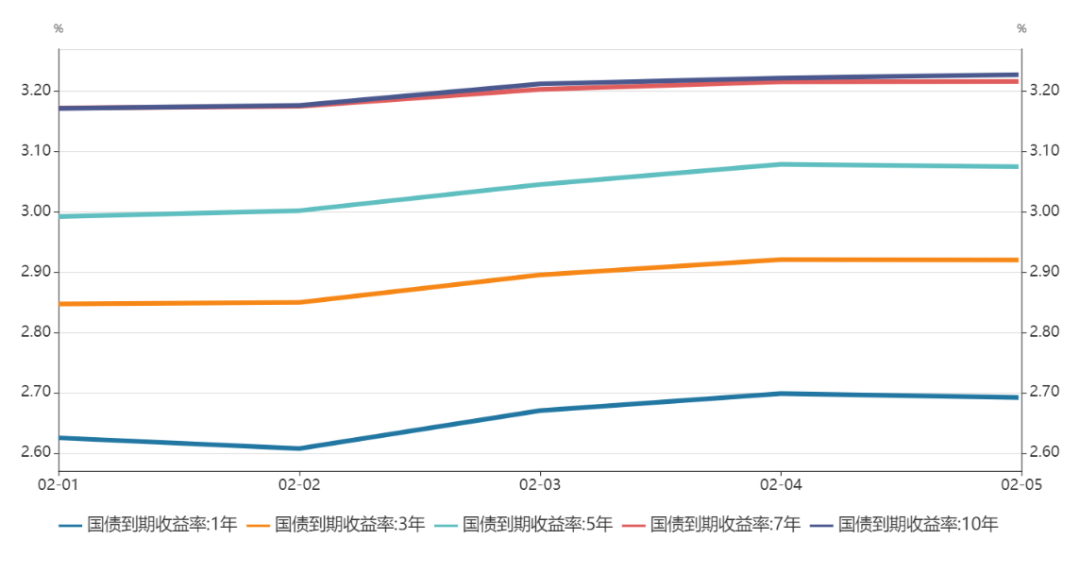

上周长短端收益率均小幅上升。1年期国债收益率为2.7021%,较前一周上行2.22BP。10年期国债收益率为3.2164%,较前一周上行3.87BP。上周资金面略有缓解,但预期如钟摆,紧平衡预期形成,甚至出现加息声音。2月份关注社融增速、节后资金摆布、疫情“压力测试”以及春节期间的经济、消费数据等。本周只有三个交易日,预计交投清淡。

具体而言,上周银行间国债收益率不同期限多数上涨,各期限品种平均跌7.89bp。其中,0.5年期品种下跌3.56bp,1年期品种上涨2.22bp,10年期品种上涨3.78bp。

数据来源:中国债券信息网 wind

上周国开债收益率不同期限多数上涨,各期限品种平均跌9.16bp。其中,1年期品种上涨0.88bp,3年期品种上涨11.07bp,10年期品种上涨9.44bp。农发债收益率不同期限多数上涨,各期限品种平均跌7.81bp。其中,1年期品种上涨0.23bp,3年期品种上涨8.9bp,10年期品种上涨4.04bp。进出口银行债收益率不同期限多数上涨,各期限品种平均跌7.75bp。其中,1年期品种上涨1.63bp,3年期品种上涨9.53bp,10年期品种上涨3.55bp。

上周各信用级别短融收益率全部下跌,就具体信用评级而言,AAA级整体下跌123.26bp,AA+级整体下跌123.51bp,AA-级整体下跌119.76bp。各信用级别中票收益率多数上涨,其中5年期AAA级中票上涨2.84bp,4年期AA+级中票上涨0.87bp,2年期AA-级中票下跌1.65bp。各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌0.94bp,3年期AA+级上涨3.05bp,15年期AA级下跌2.97bp。

本周流动性分析

1. 央行流动性投放及回笼情况

本周(2月7日至2月13日)共有2800亿逆回购到期,分别是8日和10日各有1000亿到期,而9日还有800亿到期,节前央行是否还会有大额资金投放操作,值得期待。

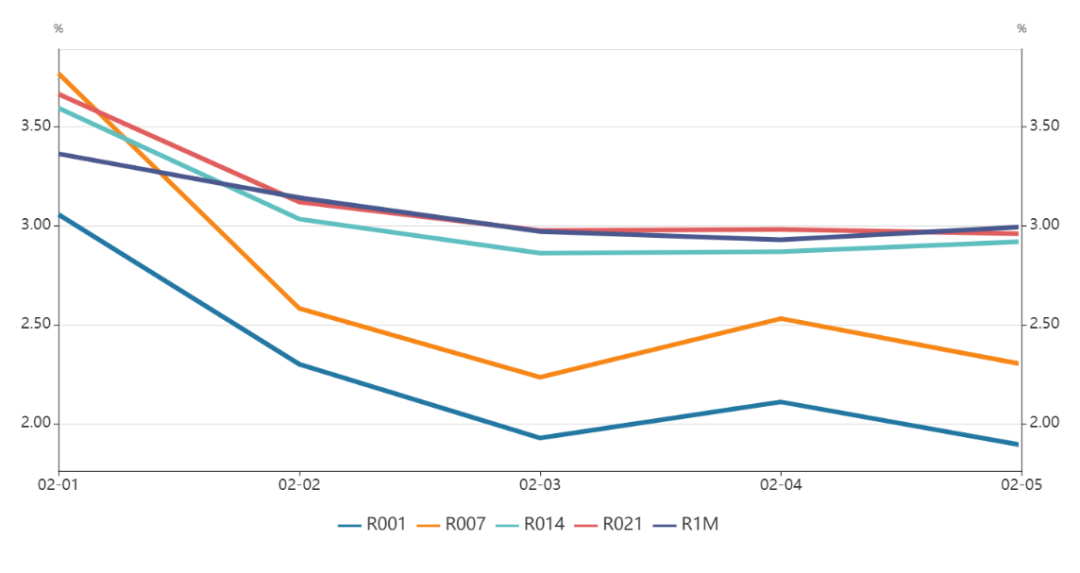

资金面方面,2月4日央行公开市场开启跨春节资金投放,虽然14天逆回购操作只是对冲了当日到期量,但银行间市场资金面依旧相对平衡,跨节资金供需稳定利率也保持较低水平。需要注意的是,DR007开盘价升至2.32%,较通常的2.20%高12bp。

上海一位银行交易员表示,DR007开盘价2.32%,高于通常的2.20%水准,原因可能是当日7天资金实际使用天数为14天,出7天资金的机构,可能会按照14天来定价。

市场人士称,近期市场预期2月MLF会提前续做,这个不一定会兑现,因为节后续做比较符合最近央行的调控思路;考虑到春节假期后首个工作日为2月18日,央行可能在周四(2月4日)公开市场直接用14天逆回购取代七天期,开始投放跨节资金。Wind数据显示,2月累计有一笔MLF到期,到期日2月17日,规模2000亿元,正好落在春节长假最后一天,实际到期日为2月18日。今年春节假期为2月11日至2月17日。

中信固收称,资金面最紧的时刻应该已经过去,紧平衡的流动性环境的调整边际上对债市并不是利空。更为重要的是,狭义流动性的紧平衡、对房地产相关贷款的投放收紧等将进一步加速广义流动性的收敛,成为对债市中长期高确定性的利好。广义流动性的收敛对于股价和房价均有抑制作用。

国君固收称,上周央行净回笼意在遏制单边宽松预期而非政策转向,预计春节净投放还会持续,短端利率仍有一定下行空间。但疫情明显利空基本面,PMI超季节性回落+经济动能见顶+社融加速下滑,增量利好出现,债市主线已经由资金面切换至基本面。在年初央行净投放保持平稳、配置行情可期的基础上,继续看好长端利率下行行情。

2. 市场资金面分析

2月5日,shibor隔夜为1.909%,较前一周跌137.3个基点;shibor1周为2.338%,较前一周跌73.3个基点;shibor2周为2.877%,较前一周跌92.1个基点;shibor3月为2.779%,较前一周涨1.4个基点。

上周银行间质押式回购日均成交量为35922.73亿元;较前一周增加4385.74亿元。上周银行间质押式回购利率为2.1781%,较前一周跌338.32个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

纽约尾盘,美元指数跌0.61%报90.9921,周涨0.5%。非美货币集体上涨,欧元兑美元涨0.55%报1.2028;英镑兑美元涨0.47%报1.3736;澳元兑美元涨1.03%报0.7678;美元兑日元跌0.16%报105.375;美元兑加元跌0.5%报1.276;美元兑瑞郎跌0.61%报0.8989;离岸人民币兑美元涨140个基点报6.4589,上周累计跌100个基点。

海外债券市场:

欧债收益率多数上涨,英国10年期国债收益率涨4.2基点报0.480%,法国10年期国债收益率涨0.8个基点报-0.231%,德国10年期国债收益率涨0.7基点报-0.449%,意大利10年期国债收益率跌1.2个基点报0.532%,西班牙10年期国债收益率涨0.1个基点报0.120%;葡萄牙10年期国债收益率涨0.1个基点报0.051%。