收益率短升长降,债市运行平稳

一周要闻回顾

1. 十三届全国人大四次会议将于3月5日上午开幕,11日闭幕,共安排3次全体会议,大会议程有10项,包括审议政府工作报告,审查国民经济和社会发展第十四个五年规划和2035年远景目标纲要草案等。

2. 全国政协十三届四次会议召开新闻发布会,为今年全国两会首场新闻发布会。据介绍,全国政协十三届四次会议为期六天半,将于3月4日下午3时在人民大会堂开幕,3月10日下午闭幕。发布会透露,目前个人信息保护法草案已提请全国人大常委会审议。今年政协将积极应对老龄化等问题列入重点协商议题,并将组织委员深入探讨。

3. 财政部部长刘昆表示,将保持政府部门宏观杠杆率基本稳定,保持对经济恢复的必要支持力度,又为今后应对风险挑战预留政策空间。坚决落实化解财政风险隐患,持之以恒抓实化解地方政府隐性债务风险。下一步,将着力完善减税降费政策,继续实施制度性减税降费政策,阶段性减税降费政策适时退出,进一步加大对小微企业和个体工商户税收减免力度,让企业有更多获得感。

4. 财政部部长刘昆表示,加强宏观经济政策协调,统筹疫情防控和经济复苏,避免过早退出经济支持措施。2021年,中国将继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度。推动数字经济和绿色转型,积极落实碳达峰和碳中和目标。

5. 证监会:2021年拟制定、修改的规章类立法项目合计27件,“力争年内出台的重点项目”6件,包括制定《欺诈发行上市股票责令回购实施办法(试行)》《证券期货行政执法当事人承诺程序规定》;修改《上市公司信息披露管理办法》《上市公司股权激励管理办法》《公司债券发行与交易管理办法》《证券市场资信评级业务管理暂行办法》。

6. 证监会发布《证券市场征信评级业务管理办法》,取消行政许可到备案管理;取消强制评级,完善证券评级业务规则,规范评级执业行为;增加独立性要求并专章规定;明确信披要求并专章规定;明确禁止性规定、提高违法违规成本。

7. 银保监会主席郭树清重磅回应房地产、不良贷款及贷款利率等热点问题。郭树清表示,目前房地产金融化、泡沫化倾向还比较强,必须既积极又稳妥地促进房地产市场平稳健康发展。关于银行业不良贷款处置,郭树清表示,去年处置不良贷款超3万亿,今明两年规模或还会加大。今年整个市场利率在回升,估计贷款利率也会有回升。澎湃新闻指出,郭树清提到的贷款利率会提升,主要指前期一些贷款财政贴息等政策会退出,而不是口头加息。

8. 银保监会指出,欧美发达国家金融市场高位运行,和实体经济严重背道而,很担心金融市场特别国外金融资产泡沫哪一天会破裂。中国经济目前还是恢复性增长,资产价格有很大吸引力,和其他国家相比利差比较大,外国资本流入是必然。要继续研究采取更有效办法,既鼓励资本要素跨境流动,越来越开放;又不能造成国内金融市场太大波动。

9. 银保监会:地方政府隐性债务增量风险已基本控制,存量风险化解正有序推进。大中型企业债务风险平稳处置,到2020年末全国组建债委会2万家,市场化法治化债转股落地金额1.6万亿元,500多家大中型企业实施联合授信试点。

10. “十三五”时期,我国工业增加值由23.5万亿增加到31.3万亿,连续11年成为世界最大的制造业国家。工信部指出,我国经济长期向好基本面没有改变,2021年工业经济发展趋势总体向好;“十四五”要全面放开一般制造业,有序放开电信领域外资准入限制,吸引更多外资高端制造业项目落地。

11. 香港金管局总裁余伟文表示,债券通下一步发展是推出南向通,为内地投资者透过香港进入国际债券市场开拓全新渠道;金管局正就南向通框架与中国人民银行紧密沟通,期望早日正式启动。

12. 美联储主席鲍威尔表示,金融条件趋紧会让人感到担忧;近期债券市场波动“引起我的注意”;条件没满足之前,美联储不会加息;当前,我们还没有取得太多进展;关键是要让通胀预期锚定在2%;美联储将在缩减QE之前进行很好的沟通;当前的货币政策立场是合适的,如果条件急剧变化,美联储将使用政策工具。

13. 美国众议院投票通过了1.9万亿美元新一轮经济救助计划,该计划旨在为受新冠疫情影响的美国家庭和企业提供财政支持,其中包括直接向符合条件的美国人支付1400美元的补助金,为符合条件的失业者提供每周400美元的失业救济金。

14. 欧洲央行行长拉加德:欧洲央行将帮助确保企业和家庭能够获得渡过难关所需的融资;融资环境不会过早收紧;疫情仍在严重影响我们的经济;仍然无法确切看到渡过难关需要多长时间。

债券一级市场概况

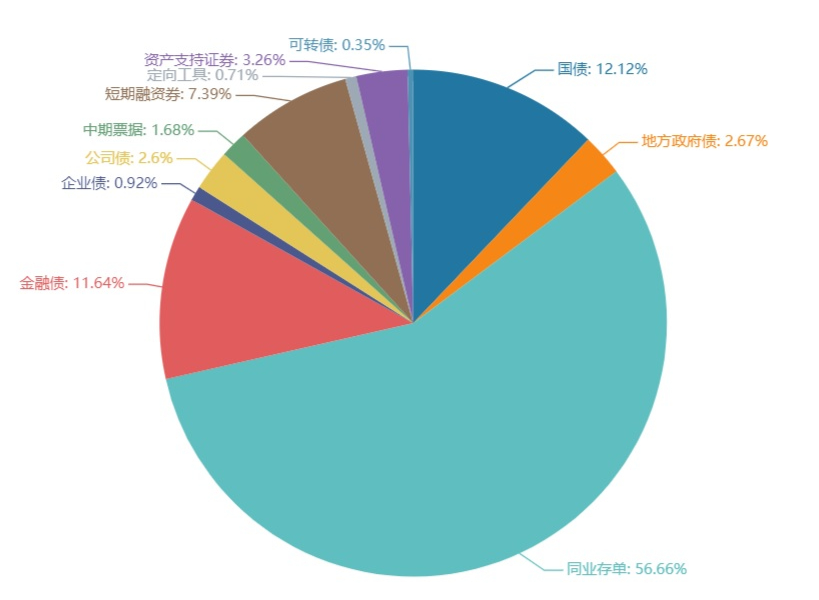

上周(3.1-3.5)一级市场债券发行总数1308只,发行总额12709.52亿元。其中,国债4只,发行额1540亿元,占发行总额的12.12%。地方政府债4只,发行额339.89亿元,占发行总额的2.67%。同业存单963只,发行额7201.5亿元,占发行总额的56.66%。金融债39只,发行额1479.6亿元,占发行总额的11.64%。企业债11只,发行额116.8亿元,占发行总额的0.92%。公司债75只,发行额330.02亿元,占发行总额的2.6%。中票46只,发行额213.2亿元,占发行总额的1.68%。短融109只,发行额939,占发行总额的7.39%。资产支持证券36只,发行额415.01亿元,占发行总额的3.27%。

一级市场面额比重发行统计(3.1-3.5)

数据来源:中国债券信息网 wind

债券二级市场概况

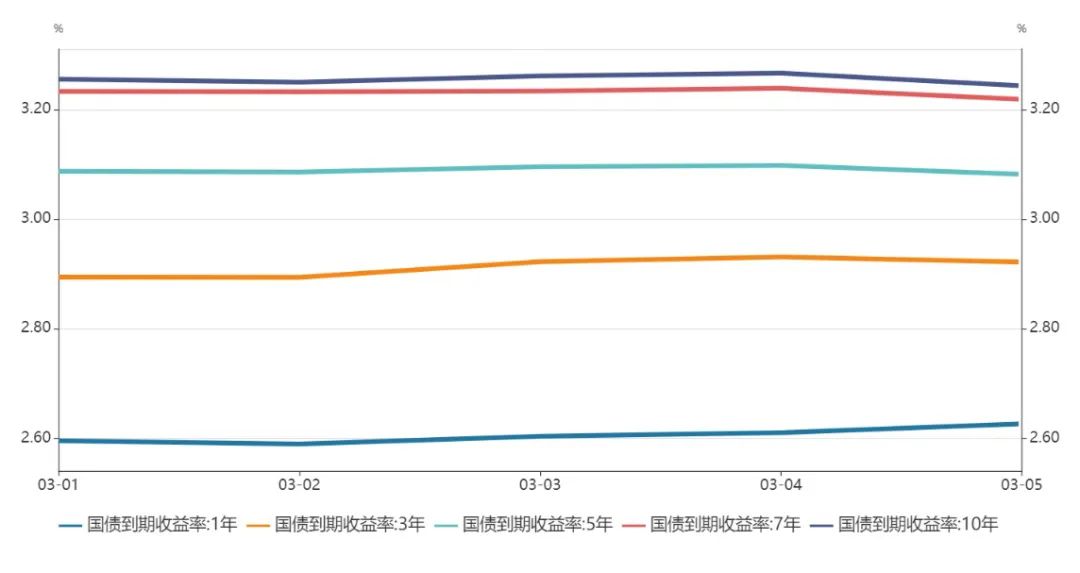

上周收益率短升长降,小幅波动。1年期国债收益率为2.6390%,较前一周上行3.54BP。10年期国债收益率为3.2457%,较前一周下行3.41BP。近期大类资产都进入了与基本面重新匹配的“躁动期”,债市利空不少,但上周不跌反涨,核心原因仍在于机构普遍的短久期、低杠杆,供给压力较小使得配置盘也面临较大压力。本周全国“两会”召开,对2021年政府经济工作目标做出重要安排,主要包括全年GDP增速6%以上、CPI增速3%、M2增速和社会融资规模增速与名义GDP基本匹配、城镇新增就业1100万以上、城镇调查失业率5.5%、赤字率3.2%左右、地方专项债3.65万亿和特别国债不再发行等。

两会公布的GDP增速目标相对保守,为年内应对银行不良贷款率上升、疫情、中小微贷款集中到期、债券违约、中外关系等风险预留空间,为继续推进宏观去杠杆、改革促内需、绿色发展等工作预留空间;特别国债不再发行符合预期,赤字率3.2%和地方专项债3.65万亿略高于市场预期,反映财政支持保持适度强度、不急退出。本周继续关注通胀数据、金融数据和两会闭幕后答记者问等。

具体而言,上周银行间国债收益率不同期限多数下跌,各期限品种平均跌2.53bp。其中,0.5年期品种下跌6.04bp,1年期品种上涨3.54bp,10年期品种下跌3.41bp。

数据来源:中国债券信息网 wind

上周国开债收益率不同期限多数下跌跌,各期限品种平均跌3.59bp。其中,1年期品种下跌1.15bp,3年期品种下跌0.99bp,10年期品种下跌8bp。农发债收益率不同期限多数下跌,各期限品种平均跌3.42bp。其中,1年期品种上涨1.57bp,3年期品种下跌0.05bp,10年期品种下跌5.13bp。进出口银行债收益率不同期限多数下跌,各期限品种平均跌3.09bp。其中,1年期品种上涨1.65bp,3年期品种上涨0.12bp,10年期品种下跌4.77bp。

上周各信用级别短融收益率全部下跌,就具体信用评级而言,AAA级整体下跌14.87bp,AA+级整体下跌17.5bp,AA-级整体下跌16.13bp。各信用级别中票收益率全部下跌,其中5年期AAA级中票下跌5.02bp,4年期AA+级中票下跌3.34bp,2年期AA-级中票下跌3.22bp。各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌6.18bp,3年期AA+级下跌10.02bp,15年期AA级下跌8.26。

本周流动性分析

1. 央行流动性投放及回笼情况

本周(3月8日至3月12日)央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元,无正回购和央票等到期。

资金面方面,3月4日银行间资金面收敛,主要回购利率明显反弹,隔夜回购加权上行逾40bp报在1.9%附近。交易员称,隔夜跌破1.5%后,大行低位出资意愿明显减退,不过从供给情况来看,整体供给仍较为充裕。加之央行在公开市场逆回购操作不缓不急,“两会”将至市场心态较为稳定。

在3月2日国务院新闻办新闻发布会上,银保监会主席郭树清表示,美发达国家的金融市场和实体经济严重背道而驰,担心这一情况迟早会被迫调整。目前房地产金融化、泡沫化倾向还比较强,必须既积极又稳妥地促进房地产市场平稳健康发展。今年整个市场利率在回升,估计贷款利率也会有回升。澎湃新闻指出,郭树清提到的贷款利率会提升,主要指前期一些贷款财政贴息等政策会退出,而不是口头加息。

日前财政部部长刘昆出席二十国集团财长和央行行长视频会议时表示,应加强宏观经济政策协调,统筹疫情防控和经济复苏,避免过早退出经济支持措施。2021年,中国将继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度。

日前央行发布《2020年第四季度中国货币政策执行报告》称,稳健的货币政策要灵活精准、合理适度,坚持稳字当头,不急转弯,把握好政策时度效,处理好恢复经济和防范风险的关系,保持好正常货币政策空间的可持续性。完善货币供应调控机制,把好货币供应总闸门,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定,同时根据形势变化灵活调整政策力度、节奏和重点。下一阶段引导市场利率围绕公开市场操作利率和中期借贷便利利率波动。

2. 市场资金面分析

3月5日,shibor隔夜为1.565%,较前一周跌52.7个基点;shibor1周为1.999%,较前一周跌21.5个基点;shibor2周为2.081%,较前一周跌24.7个基点;shibor3月为2.766%,较前一周跌6.7个基点。

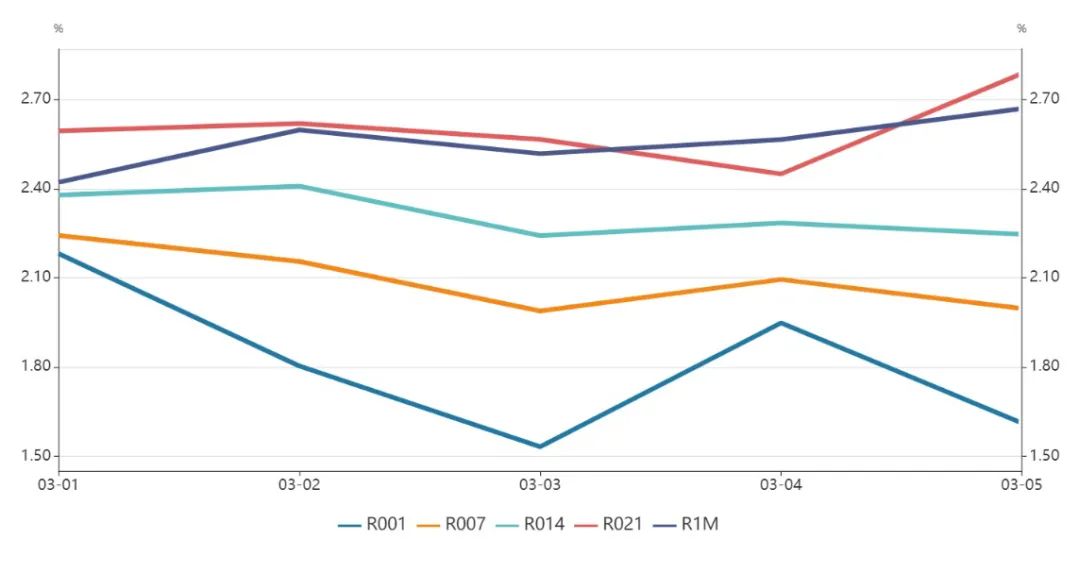

上周银行间质押式回购日均成交量为34085.85亿元;较前一周增加6122.18亿元。上周银行间质押式回购利率为2.245%,较前一周涨74.72个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

上周五在岸人民币兑美元16:30收盘报6.4768,较上一交易日跌78点,上周累计下跌178个基点。人民币兑美元中间价报6.4904,调贬146个基点,上周累计调贬191个基点。

纽约尾盘,美元指数涨0.42%报91.997,连涨三日,周涨1.16%。非美货币多数下跌,欧元兑美元跌0.48%报1.1913,英镑兑美元跌0.41%报1.3837,澳元兑美元跌0.53%报0.7682,美元兑日元涨0.4%报108.4,美元兑加元跌0.08%报1.2655,美元兑瑞郎涨0.25%报0.931,离岸人民币兑美元跌255个基点报6.5171,上周累计跌358个基点。

海外债券市场: