全国两会闭幕,利率小幅上行!

一周要闻回顾

1.国务院领导在记者会上表示,今年6%的经济增长目标已经不低,“6%以上”则是开了个口子。一时走得快,不一定走得稳;只有走得稳,才能走得有力,还是希望中国经济能够行稳致远,保持长期向好。至于宏观政策,去年没有搞宽松政策,今年也就没有必要“急转弯”。中国会进一步主动对外开放,继续缩减外资来华“负面清单”,继续推动服务业对外开放。

2.国务院领导称,今年我国发展仍面临困难挑战;要保持宏观政策连续性、稳定性、可持续性,保持经济运行在合理区间,避免大起大落,稳定市场预期。紧扣民生改善需求释放内需潜力,巩固经济稳定恢复基础。激励企业提高创新能力,发展数字经济等新兴产业,稳固提升产业链供应链。培育壮大节能环保产业,提高绿色低碳发展水平。

3.国务院领导指出,中国老龄人口已有两亿六千万,老龄产业是一个巨大的朝阳产业,它带来多样化需求。这样一个广大市场也必然会给外国企业产品、服务乃至于投资创造更多机会,因为中国市场是开放的。

4.央行副行长陈雨露表示,今年宏观金融政策将会保持连续性、稳定性和可持续性。广大小微企业普遍关心的贷款延期还本付息等政策将会延续;大型商业银行普惠小微企业贷款将会增长30%以上。科创小微企业、绿色小微企业、乡村振兴战略当中的农村新型经营主体等符合新发展理念的中小微企业,将会得到特殊融资支持。

5.央行副行长陈雨露表示,“十四五”是我国建立现代金融体系关键时期。在健全现代货币政策框架方面,工作重点是要完善货币供应调控机制,保持货币供应量和社会融资规模增速与名义经济增速基本匹配,不搞大水漫灌,守护好老百姓“钱袋子”。利率市场化改革也会进一步深化,中央银行政策利率通过市场利率向贷款利和存款利率传导更加顺畅,引导金融资源更多配置至小微、民营企业。

6.国家能源局有关负责人表示,将制定更加积极的新能源发展目标,推进陆上风电和光伏发电全面实现平价无补贴上网。围绕能源领域碳达峰、碳中和目标实现路径,将研究制定能源领域落实举措,围绕促进能源低碳智慧转型等重点任务出台配套政策。

7.科技部要求抓紧研究形成《碳达峰碳中和科技创新行动方案》,统筹推进科技创新支撑引领碳达峰碳中和工作。加快推进《碳中和技术发展路线图》编制,提出我国碳中和技术选择、发展路径和有关部署建议。

8.美国总统拜登签署了1.9万亿美元的新冠纾困救助法案,标志着该法案正式生效。该法案是拜登政府任内的首个重大立法项目,同时也标志着拜登完成了此前对选民的承诺——上任100天内为符合条件的美国人分发1400美元的支票。新一轮刺激法案将耗资1.9万亿美元,包含向个人分发支票、延长失业保险、向州和地方政府拨款、提高疫苗接种和检测能力等多个方面。

债券一级市场概况

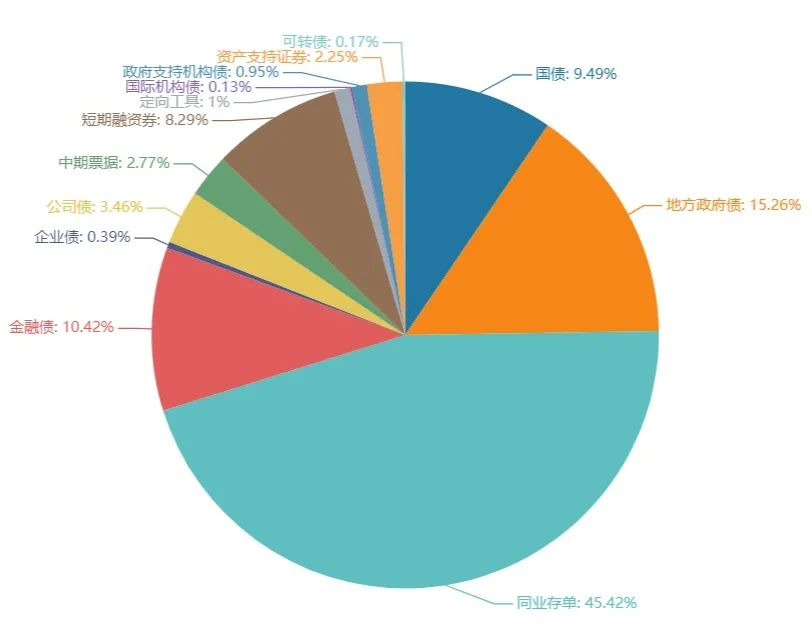

上周(3.8-3.12)一级市场债券发行总数1417只,发行总额15796.48亿元。其中,国债5只,发行额1500亿元,占发行总额的9.49%。地方政府债23只,发行额2409.89亿元,占发行总额的15.26%。同业存单947只,发行额7175.5亿元,占发行总额的45.42%。金融债37只,发行额1646.05亿元,占发行总额的10.42%。企业债9只,发行额61亿元,占发行总额的0.39%。公司债89只,发行额546.6亿元,占发行总额的3.46%。中票69只,发行额437.15亿元,占发行总额的2.77%。短融163只,发行额1309,占发行总额的8.29%。资产支持证券43只,发行额356.24亿元,占发行总额的2.25%。

一级市场面额比重发行统计(3.8-3.12)

数据来源:中国债券信息网 wind

债券二级市场概况

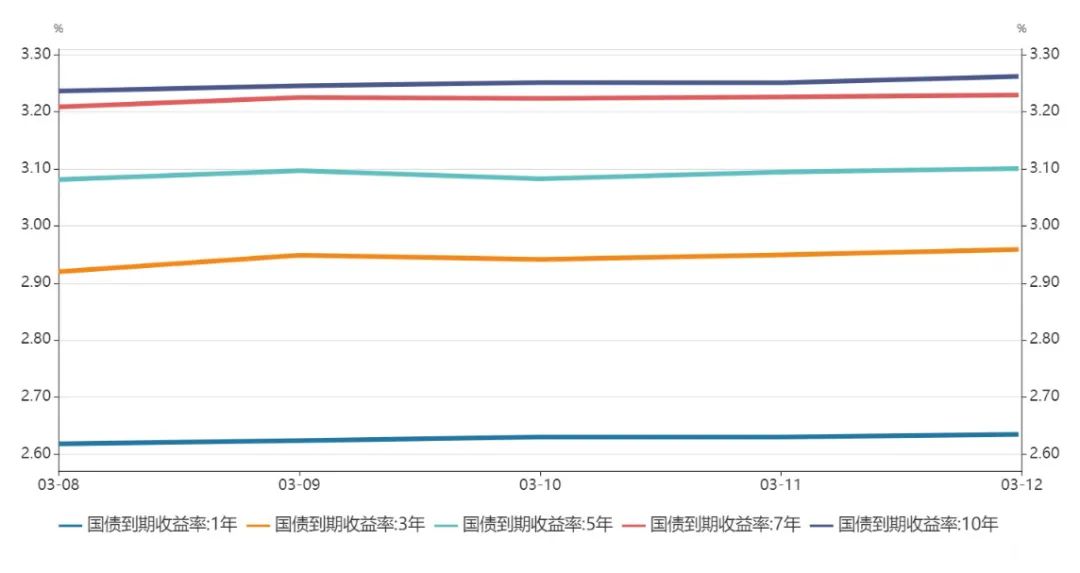

上周长短端收益率均小幅上行。1年期国债收益率为2.6407%,较前一周上行0.17BP。10年期国债收益率为3.2613%,较前一周上行1.56BP。上周利率债市整体呈窄幅波动格局,主要品种收益率波动在2BP以内为主。全国“两会”在北京闭幕,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》和《2021年政府工作报告(全文)》两份重要文件向社会发布。市场动态方面,周内地方债如期迎来今年首个发行小高峰,但市场表现稳健,发行23只/2410亿元,前值4只/34亿元,预计未来数周发行节奏皆将保持高位;另外,隐含波动率和市场配置盘指标显示,最近数周10Y国开债配置情绪持续表现较好。当前利率债磨顶阶段对心态与技术皆是考验,10Y国债收益率在3.3%左右具备配置价值,利率债长端整体配置价值正在显现。

具体而言,上周银行间国债收益率不同期限多数上涨,各期限品种平均涨3.13bp。其中,0.5年期品种上涨17.94bp,1年期品种上涨0.17bp,10年期品种上涨1.56bp。

数据来源:中国债券信息网 wind

上周国开债收益率不同期限多数上涨,各期限品种平均涨0.92bp。其中,1年期品种上涨0.13bp,3年期品种上涨2.07bp,10年期品种下跌1.42bp。农发债收益率不同期限多数下跌,各期限品种平均涨0.65bp。其中,1年期品种上涨0.12bp,3年期品种下跌1.93bp,10年期品种下跌0.48bp。进出口银行债收益率不同期限多数上涨,各期限品种平均涨0.76bp。其中,1年期品种下跌1.38bp,3年期品种上涨0.3bp,10年期品种下跌0.67bp。

上周各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体下跌1.12bp,AA+级整体下跌1.74bp,AA-级整体下跌1.24bp。各信用级别中票收益率多数下跌,其中5年期AAA级中票上涨0.9bp,4年期AA+级中票上涨2.35bp,2年期AA-级中票下跌1.65bp。各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌1.43bp,3年期AA+级下跌5.8bp,15年期AA级下跌0.9bp。

本周流动性分析

1. 央行流动性投放及回笼情况

业内人士分析称,虽然缴税申报截止日临近,但因3月非缴税大月,对资金面的冲击有限。财信证券表示,政策维持平稳,经济景气度较高,利率区间震荡。近期全国两会召开,围绕经济高质量发展对2021年政府工作做出了安排。报告设立6%以上的经济增速目标,预计完成难度不大。宏观政策整体维持平稳,延续“不急转弯”的思路。

货币政策稳健中性基调明确,政策重心继续向“稳杠杆”和“防风险”倾斜。预计今年加息的概率不大,政策利率有望保持稳定,流动性维持不缺不溢的紧平衡,但稳杠杆和防风险的要求下,或将出现结构性紧信用,政策继续对制造业、小微企业以及科技、绿色经济等领域松,而对房地产、影子银行等可能存在风险的领域紧。

财政力度较去年有所减弱,但取向依然积极,今年利率债仍将面临一定的供给压力。与往年相比,今年3、4月信用债偿付压力较大,待偿还规模近1.9万亿元,应重点警惕偿付压力大、融资能力较弱的主体。

2. 市场资金面分析

3月12日,shibor隔夜为1.787%,较前一周涨22.2个基点;shibor1周为2.134%,较前一周涨13.5个基点;shibor2周为2.151%,较前一周涨7个基点;shibor3月为2.719%,较前一周跌4.7个基点。

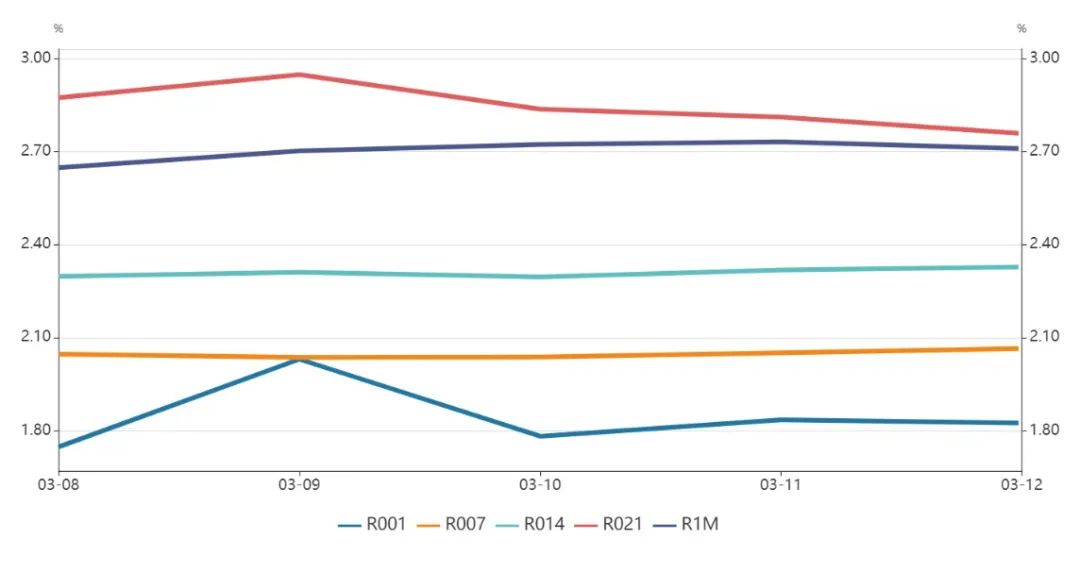

上周银行间质押式回购日均成交量为34085.85亿元;较前一周增加6122.18亿元。上周银行间质押式回购利率为2.245%,较前一周涨74.72个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

上周五在岸人民币兑美元16:30收盘报6.5036,较上一交易日跌125个基点,一周累计下跌268个基点,连跌四周。人民币兑美元中间价报6.4845,调升125个基点,上周累计调贬50个基点。

纽约尾盘,美元指数涨0.27%报91.6676,为四日来首次上涨,但上周累跌0.36%。非美货币多数下跌,欧元兑美元跌0.25%报1.1954,英镑兑美元跌0.51%报1.392,澳元兑美元跌0.4%报0.7759,美元兑日元涨0.48%报109.03,美元兑加元跌0.45%报1.2478,美元兑瑞郎涨0.51%报0.9294,离岸人民币兑美元跌186个基点报6.4972,上周累计涨199个基点。

海外债券市场:

欧债收益率全线上涨,英国10年期国债收益率涨8.7基点报0.819%;法国10年期国债收益率涨2.7个基点报-0.069%;德国10年期国债收益率涨2.8个基点报-0.307%;意大利10年期国债收益率涨2.3个基点报0.621%,西班牙10年期国债收益率涨3.3个基点报0.326%,葡萄牙10年期国债收益率涨1.7个基点报0.193%。