资金面维持平稳,利率微幅震荡!

一周要闻回顾

1. 国务院常务会议推出深化“放管服”改革新举措,并确定进一步支持小微企业、个体工商户和先进制造业的税收优惠政策,其中,从今年4月1日起至明年底,将小规模纳税人增值税起征点提高到月销售额15万元。相关政策加上已出台税收优惠政策,预计全年新增减税超过5500亿元。

2. 央行等五部门发布通知,决定进一步延长普惠小微企业贷款延期还本付息政策和信用贷款支持政策,实施期限至2021年底。

3. 央行:货币政策要稳字当头,保持定力,珍惜正常的货币政策空间,以我为主开展国际宏观政策的协调,保持好宏观政策的领先态势,也乐见其它经济体寻求回到正常货币政策的努力;正更加深入分析区域信贷投放平衡的问题,会有一些相应的措施。

4. 央行部署下一阶段金融稳定工作,要求不断增强处置风险的主动性和协同性,发挥好金融委办公室地方协调机制的作用;要有效发挥存款保险制度的作用,聚焦早期纠正,进一步完善存款保险专业化、市场化风险处置机制;要提升金融风险防控的前瞻性、全局性和主动性。

5. 五部委联手加大对债券市场信用评级监管。《关于促进债券市场信用评级行业高质量健康发展的通知(征求意见稿)》要求,加强评级方法体系建设,提升评级质量和区分度,对于评级大幅调整行为,评级机构要对评级方法模型进行检查和评估;加强信息披露,强化市场约束机制,鼓励发行人采用多评级,引导扩大投资者付费评级适用范围,发挥多评级以及不同模式评级的交叉验证作用;继续稳步推动评级对外开放,积极培育国内评级机构。

6. 发改委组织召开东北振兴省部联席落实推进工作机制第一次会议,审议《东北全面振兴“十四五”实施方案》等。会议强调,要积极培育健康养老、冰雪经济、文化旅游等新业态;加强黑土地保护,提升粮食综合生产能力。

7. 国家能源局:将加快实施能源领域碳达峰行动,制定更加积极的新能源发展目标,加快实施可再生能源替代行动,积极构建新能源为主体的新型电力系统,“十四五”末可再生能源的发电装机占我国电力总装机的比例将超过50%。

8. 四部门开展2021年新能源汽车下乡活动,比亚迪、上汽通用五菱等18家车企的50余款车型将参与。活动范围为山西、吉林、河南、湖北、湖南、广西、重庆、山东、江苏、海南、四川和青岛等地的三四线城市、县区。

9. 教育部:将进一步加大校外培训机构治理力度,从严审批培训机构,严肃查处违法违规培训行为;严禁中小学校、社会培训机构组织中小学生参加违规竞赛活动,严禁中小学招生入学与任何形式的社会竞赛挂钩。

10. 美国总统拜登公布一项2万亿美元的基础设施计划。该计划为期8年,旨在重建美国老化的基础设施,推动电动汽车和清洁能源,创造就业机会。计划包括四个大项:一是投资交通基础设施和建立能够抵御天气灾害的“弹性基础设施”;二是改造和建造200多万套经济适用房和商业地产,更换全国所有铅管和服务电缆,投资通用宽带;三是改善护理经济,帮助老年人和残疾人获得负担得起的医疗护理,并扩大护理人员队伍。投资气候研究与制造业;四是提高企业税,以支付8年的支出计划。拜登提议将公司税率提高到28%,并把对跨国公司征税的最低税率提高到21%。

11. 根据美国国会预算办公室的数据显示,美国联邦债务在未来30年内将翻倍,达到国内生产总值的202%,极大增加了美国爆发金融危机的风险。

债券一级市场概况

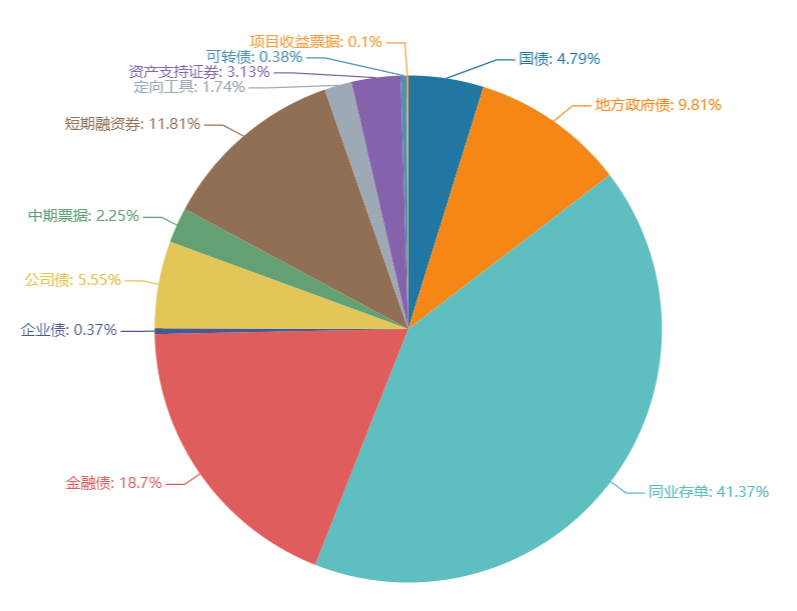

上周(3.29-4.2)一级市场债券发行总数821只,发行总额6287.53亿元。其中,国债2只,发行额301.5亿元,占发行总额的4.79%。地方政府债10只,发行额617.07亿元,占发行总额的9.81%。同业存单514只,发行额2601.4亿元,占发行总额的41.37%。金融债29只,发行额1175.5亿元,占发行总额的18.7%。企业债4只,发行额23亿元,占发行总额的0.37%。公司债77只,发行额349.12亿元,占发行总额的5.55%。中票23只,发行额141.6亿元,占发行总额的2.25%。短融87只,发行额742.7,占发行总额的11.81%。资产支持证券51只,发行额196.76亿元,占发行总额的3.13%。

一级市场面额比重发行统计(3.29-4.2)

数据来源:中国债券信息网 wind

债券二级市场概况

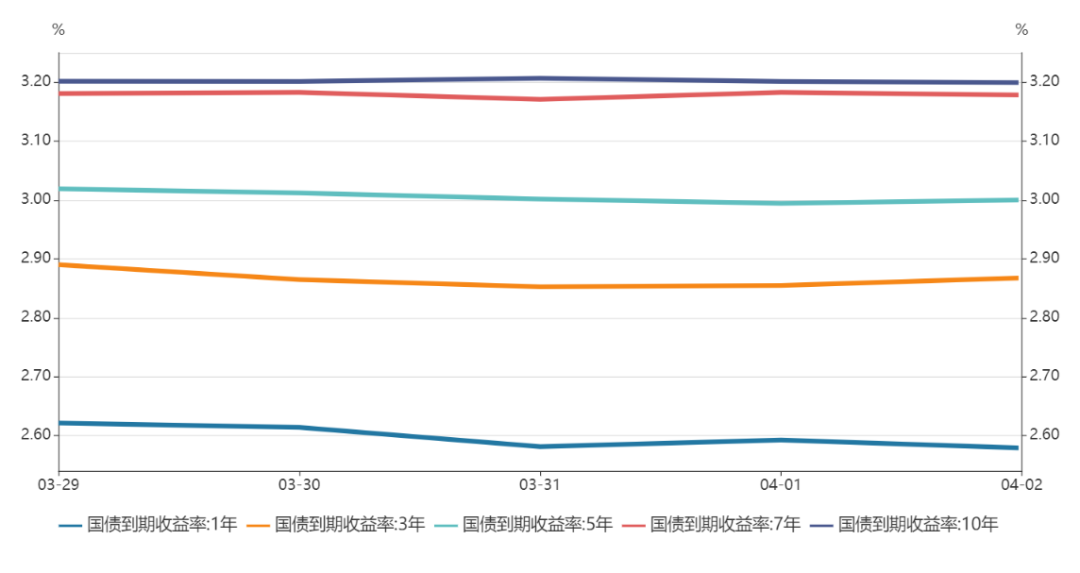

上周收益率窄幅波动,短端小幅下行,长端微幅上行。1年期国债收益率为2.5800%,较前一周下行2.73BP。10年期国债收益率为3.2013%,较前一周上行0.28BP。货币政策稳健中性和流动性边际偏宽。我国3月PMI数据公布,整体供需同步改善,符合预期,显示经济整体仍在修复轨道上前进。当前全球疫情高峰已过,复苏大趋势基本确立。美国3月新增非农就业人口91.6万人远超预期;拜登提出一阶段2万亿美元就业和基建投资计划,如顺利执行,将进一步改善未来经济增长预期。从当前我国经济态势看,韧性强劲,主要受基数效应影响,全年节奏“前高后低”。全年出口相对乐观,消费显著改善,制造业投资高增长,地产、基建投资增速相比2020年或有回落。货币和财政政策方面,防风险是重中之重。在保持宏观杠杆率基本稳定基调下,货币政策不急转弯,灵活精准、合理适度,积极财政政策强调提质增效、更可持续。预计社融和货币供应量规模、增速均将较2020年明显回落。

具体而言,上周银行间国债收益率不同期限多数下跌,各期限品种平均跌1.23bp。其中,0.5年期品种下跌13.83bp,1年期品种下跌2.73bp,10年期品种上涨0.28bp。

数据来源:中国债券信息网 wind

上周国开债收益率不同期限多数下跌跌,各期限品种平均涨0.71bp。其中,1年期品种下跌1.44bp,3年期品种下跌0.75bp,10年期品种下跌0.99bp。农发债收益率不同期限多数下跌,各期限品种平均跌1.11bp。其中,1年期品种下跌0.61bp,3年期品种下跌2.97bp,10年期品种下跌0.71bp。进出口银行债收益率不同期限多数下跌,各期限品种平均跌1.79bp。其中,1年期品种下跌5.39bp,3年期品种上涨4bp,10年期品种下跌0.59bp。

上周各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体上涨0.16bp,AA+级整体上涨1.16bp,AA-级整体上涨1.41bp。各信用级别中票收益率多数下跌,其中5年期AAA级中票下跌1.97bp,4年期AA+级中票下跌2.99bp,2年期AA-级中票下跌1.88bp。各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌1.42bp,3年期AA+级下跌0.43bp,15年期AA级下跌0.17bp。

本周流动性分析

1. 央行流动性投放及回笼情况

央行公告称,为维护银行体系流动性合理充裕,4月2日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,当日日100亿元逆回购到期。上周央行公开市场累计进行了500亿元逆回购操作,央行累计有500亿元逆回购到期,因此完全对冲到期量,已经连续四周完全对冲到期量。

资金面方面,4月1日银行间市场资金面维持平稳,隔夜回购加权利率小幅上行逾3bp,其余期限品种明显下行。交易员称,目前情况下流动性平稳,隔夜利率上行可能和稍早股份制银行对隔夜需求旺盛有关。

央行3月以来公开市场操作稳如磐石,连续逾一个月维持百亿元操作规模。市场人士认为,央行操作表明短期稳健中性态度坚决,结合一季度货币政策例会最新措辞,预计未来货币政策中性取向为主,将关注结构平衡问题多于总量问题。

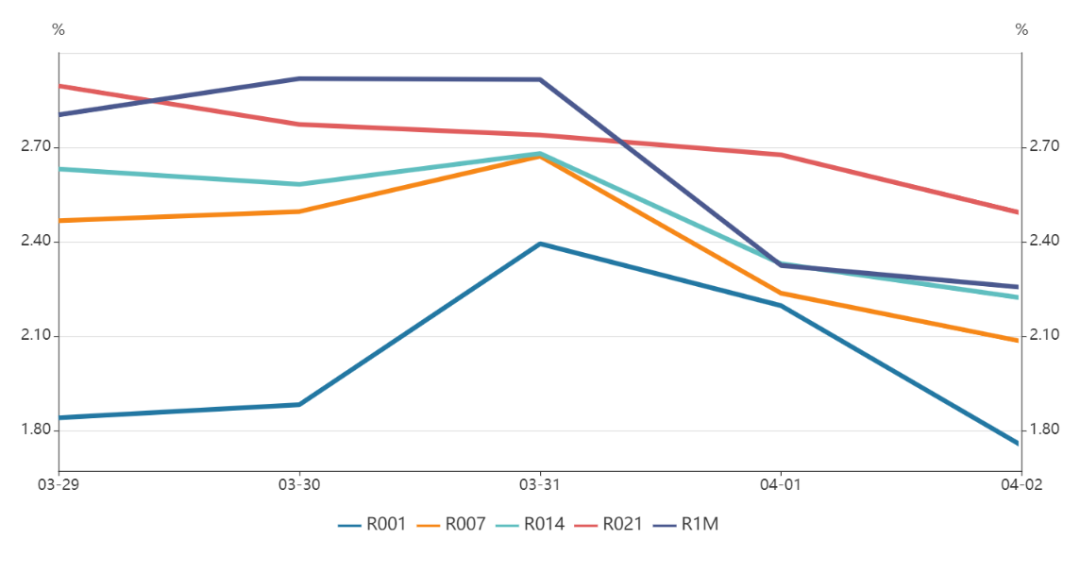

2. 市场资金面分析

4月2日,shibor隔夜为1.734%,较前一周跌2.8个基点;shibor1周为2.145%,较前一周跌2.8个基点;shibor2周为2.179%,较前一周跌21.8个基点;shibor3月为2.634%,较前一周跌1.6个基点。

上周上交所1天国债回购日均成交量为9652.96亿元;较前一周增加69.65亿元。上周上交所1天国债回购年化利率为2.106%,较前一周跌21.3个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

纽约尾盘,美元指数涨跌0.31%报92.8963,非美货币多数上涨,欧元兑美元涨0.41%报1.1779,英镑兑美元涨0.37%报1.3834,澳元兑美元涨0.29%报0.7618,美元兑日元跌0.09%报110.6,美元兑加元跌0.12%报1.2547,美元兑瑞郎跌0.18%报0.9419,离岸人民币兑美元跌104个基点报6.5753。

海外债券市场:

欧债收益率全线下跌,英国10年期国债收益率跌5基点报0.792%;法国10年期国债收益率跌3.5个基点报-0.083%;德国10年期国债收益率跌3.6个基点报-0.330%;意大利10年期国债收益率跌3.7个基点报0.628%,西班牙10年期国债收益率跌2.8个基点报0.305%,葡萄牙10年期国债收益率跌1.9个基点报0.201%。