利率小幅下行,债市走强

一周要闻回顾

1.国务院发文进一步深化“放管服”改革,着力推动消除制约新产业新业态发展的隐性壁垒;研究将具备条件的惠企资金纳入直达机制,推动实现非税收入全领域“跨省通缴”。着力打破行业垄断和地方保护,有序取消一些行政性限制消费购买规定,推进内外贸产品“同线同标同质”,继续扩大跨境电商零售进口试点城市范围,调整扩大跨境电商零售进口商品清单。

2.国务院副总理韩正强调,坚决遏制地方政府隐性债务增量,稳妥化解债务存量,防范化解地方政府债务风险,要用好地方政府专项债券。加强房地产市场调控,不断完善政策工具箱,促进房地产市场平稳健康发展;加大政策支持力度,切实增加保障性租赁住房供给,解决好大城市住房突出问题。

3.央行行长易纲预计,2030年前中国碳减排需每年投入2.2万亿元;2030-2060年,需每年投入3.9万亿元,要实现这些投入,单靠政府资金远远不够,需引导和激励更多社会资本参与。中国全国性碳排放权交易市场预计将于6月底启动运营。央行计划推出碳减排支持工具,为碳减排提供一部分低成本资金;正探索在对金融机构压力测试中,系统性地考虑气候变化因素,并逐步将气候变化相关风险纳入宏观审慎政策框架。

4.央行:防范化解重大金融风险攻坚战取得重要阶段性成果,影子银行规模大幅压降,无序发展得到有效治理;在营P2P网贷机构全部停业,互联网资产管理、股权众筹等领域整治工作基本完成,已转入常态化监管。

5.一季度中美贸易高速增长,其中我国对美出口同比增长62.7%,自美进口增长57.9%。商务部指出,一季度外贸“淡季不淡”,最根本还是国际需求有所回暖和中国外贸产业强大供给能力共同作用结果。预计全年外贸增速将呈现“前高后低”走势,不能盲目乐观。

6.外资银行在人民币债券市场参与度不断提升。德意志银行(中国)有限公司作为独家主承销行和簿记行,近期成功完成东方资产管理(中国)有限公2021年度第一期定向债务融资工具(债券通)发行工作。本次债券期限为两年,最终发行规模五亿元。

7.日本2月所持美债减少185亿美元至1.26万亿美元,为最近七个月里第六次录得减少。中国2月所持美债增加90亿美元,至1.1万亿美元,创2019年7月以来新高。

8.腾讯控股计划分四部分发行41.5亿美元债券,这将是亚洲今年规模最大的美元债券发行之一。知情人士透露,截至纽约时间早上10点,腾讯收到了略高于220亿美元的需求,从而得以收紧了这宗由四部分组成的交易的定价。

9.中国华融债券波动引起市场关注,据知情人士透露,针对发行人HUARONG FINANCE 2017 CO.,LTD.于2021年4月27日到期的6亿新加坡元境外债券,华融已准备足额的兑付资金,保证当日如期足额兑付。

10.标普预计,到2030年,外国投资者持有的中国债券规模将达到4万亿到5万亿美元之间,持有比例将达到10%左右。

11.央行发表题为《关于我国人口转型的认识和应对之策》的工作论文称,要认识到我国人口形势已经逆转,灰犀牛越来越近;要认识到教育和科技进步难以弥补人口的下降。为此,应全面放开和鼓励生育,完善养老制度。文章认为,要高度警惕和防止储蓄率过快下降的趋势,要认清消费永远不是增长的源泉,要重视投资,扩大国内中西部的投资。

12.美联储褐皮书:美国经济活动加速至温和增长阶段;就业增长有所回升,大多数地区的员工人数都出现了温和增长;尽管供应链受到限制,美国制造业仍在扩张;自上次报告以来,物价“略微加速”上升;许多地区报告房价温和上涨,一些地区房价上涨则更为强劲。

13.美联储主席鲍威尔:美国经济似乎已来到拐点,经济和就业正进入快速扩张期,但新冠肺炎病例激增的风险仍然存在;在2022年年底之前加息的可能性非常小,大多数美联储官员认为2024年前不会加息;预计将在加息前开始减少购债规模。

14.目前交易所和银行间交易商协会对城投债均会进行分档审理,但分档名单并不对外公布,且对于不同档位的发债主体,监管对其募集资金用途有不同的限制。从业者表示,对募资用途的限制将进一步加剧城投债的“信用分层”,尤其是部分信用资质差、财力较差的区域。

15.国家统计局:不管是工业消费品价格,还是食品价格、服务价格这三个维度,全年CPI有望保持在一个温和的区间;经济内生动力、供给质量以及市场主体活力都在改善加强之中,对全年经济保持目前恢复态势充满信心;碳达峰必然会推进能源生产、能源消费向着清洁低碳的方向转变,对经济绿色发展非常有好处。

债券一级市场概况

上周(4.12-4.16)一级市场债券发行总数1152只,发行总额11917.42亿元。其中,国债3只,发行额1371亿元,占发行总额的11.5%。地方政府债15只,发行额1031.18亿元,占发行总额的8.65%。同业存单725只,发行额5474.5亿元,占发行总额的45.94%。金融债41只,发行额1502.4亿元,占发行总额的12.61%。企业债15只,发行额146亿元,占发行总额的1.23%。公司债80只,发行额357.3亿元,占发行总额的3%。中票66只,发行额477亿元,占发行总额的4%。短融133只,发行额1016,占发行总额的8.53%。资产支持证券51只,发行额316.42亿元,占发行总额的2.65%。

一级市场面额比重发行统计(4.12-4.16)

数据来源:中国债券信息网 wind

债券二级市场概况

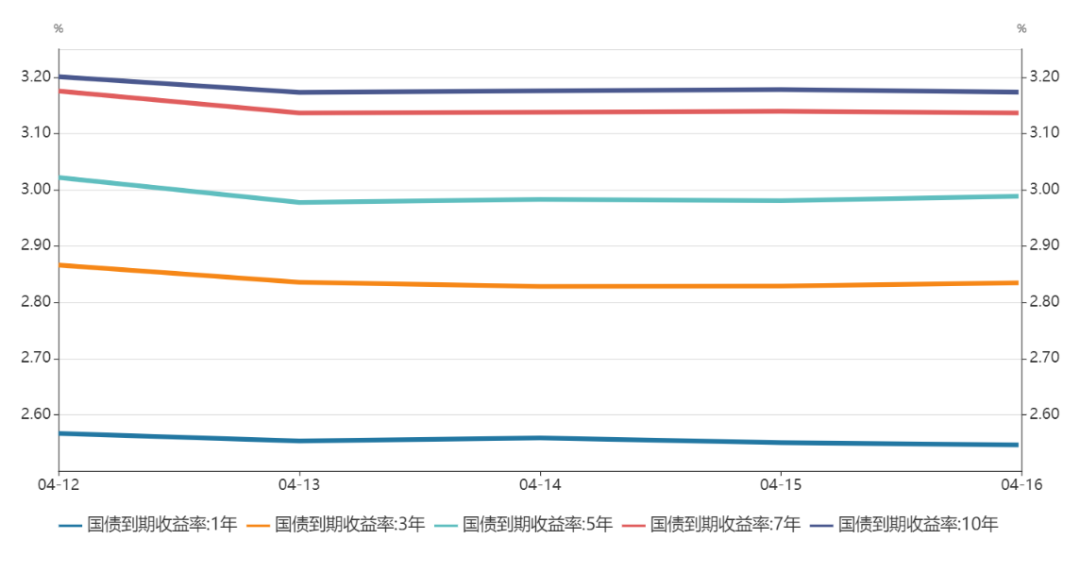

上周收益率长短端均小幅下行。1年期国债收益率为2.5295%,较前一周下行0.62BP。10年期国债收益率为3.1631%,较前一周下行0.49BP。近期基本面利空层出,PMI继续走高、通胀超预期,新增信贷超预期、出口维持较高景气。但债市无视短期利空,市场情绪高涨,利率下行。不过我们认为,利率持续下行的基础并不稳固,应该适当保守。

具体而言,上周银行间国债收益率不同期限多数下跌,各期限品种平均跌2.78bp。其中,0.5年期品种下跌7.67bp,1年期品种下跌6.2bp,10年期品种下跌4.9bp。

数据来源:中国债券信息网 wind

上周国开债收益率不同期限多数下跌跌,各期限品种平均跌2.14bp。其中,1年期品种下跌8.33bp,3年期品种下跌6.54bp,10年期品种下跌5.74bp。农发债收益率不同期限多数下跌,各期限品种平均跌1.51bp。其中,1年期品种下跌5.16bp,3年期品种下跌5.28bp,10年期品种下跌3.96bp。进出口银行债收益率不同期限多数下跌,各期限品种平均跌0.71bp。其中,1年期品种下跌3.43bp,3年期品种上涨7.55bp,10年期品种下跌3.97bp。

上周各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体上涨6.38bp,AA+级整体上涨3.25bp,AA-级整体下跌2.38bp。各信用级别中票收益率多数下跌,其中5年期AAA级中票下跌0.78bp,4年期AA+级中票下跌6.31bp,2年期AA-级中票下跌9.68bp。各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌1.12bp,3年期AA+级下跌7.06bp,15年期AA级下跌1.52bp。

本周流动性分析

1. 央行流动性投放及回笼情况

Wind数据显示,本周(4月19日至4月23日)央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元。

此前市场有预期,伴随地方政府新增专项债在二季度全面开闸,市场中长期流动性将面临较大压力,央行有可能采取加量续作MLF等方式予以对冲。

民生银行首席研究员温彬表示,3月份财政支出增加,财政存款减少4854亿元,一定程度上对冲了流动性压力。

东方金诚首席宏观分析师王青认为,4月MLF操作没有加量,主要源于当前市场中长期流动性处于相对宽松状态。他预计,本月20日公布的1年期LPR报价大概率将保持不变。

华鑫证券指出,在近期资金面明显偏松的情况下,此次MLF操作有一丝偏紧的意味。第一,MLF和TMLF本月合计略微缩量61亿元;第二,自去年4月份以来央行没有再进行过TMLF操作,此次TMLF存量进一步用MLF替代,如果以TMLF续作则通常利率会较MLF低20BP,因此仍有必要关注4月中下旬资金价格可能面临抬升的风险。

2. 市场资金面分析

4月16日,R001加权平均利率为1.9666%,较前一周涨15.38个基点;R007加权平均利率为2.1677%,较前一周涨24.05个基点;R014加权平均利率为2.299%,较前一周涨4.17个基点;R1M加权平均利率为2.5668%,较前一周涨0.27个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

纽约尾盘,美元指数跌0.16%报91.5363,周跌0.69%,连跌两周,创三月中旬以来新低。非美货币涨跌不一,欧元兑美元涨0.13%报1.1982,英镑兑美元涨0.41%报1.3839,澳元兑美元跌0.2%报0.7736,美元兑日元涨0.03%报108.79,美元兑加元跌0.3%报1.2508,美元兑瑞郎跌0.28%报0.9199,离岸人民币兑美元跌0个基点报6.527,上周累计涨316个基点。

海外债券市场:

欧债收益率全线上涨,英国10年期国债收益率涨2.7个基点报0.762%;法国10年期国债收益率涨2.5个基点报-0.013%;德国10年期国债收益率涨2.8个基点报-0.265%;意大利10年期国债收益率涨1.6个基点报0.745%,西班牙10年期国债收益率涨1.8个基点报0.389%;葡萄牙10年期国债收益率涨1.2个基点报0.391%。