资金面宽松,利率平稳

一周要闻回顾

1.国家领导人指出,中国将碳达峰、碳中和纳入生态文明建设整体布局,正在制定碳达峰行动计划,广泛深入开展碳达峰行动,支持有条件的地方和重点行业、重点企业率先达峰。中国将严控煤电项目,“十四五”时期严控煤炭消费增长、“十五五”时期逐步减少。

2.央行发布2020年四季度央行金融机构评级结果,4399家参评机构中包含大型银行24家、中小银行3999家、非银行机构376家。整体来看,大部分机构评级结果在安全边界内(1-7级),资产占比98%;“红区”(8-D级)高风险机构数量显著下降。

3.全国市场监管系统反垄断工作会议召开。会议强调,以保护市场公平竞争和维护消费者利益为主线,坚持支持发展和依法规范并重、坚持治“果”和治“因”并重、坚持监管执法和制度建设并重,进一步加强反垄断监管执法,强化竞争政策基础地位,完善公平竞争制度体系,提升反垄断监管能力水平。

4.事关万亿市场,基础设施公募REITs首批申报项目出炉!沪深交易所正式接收首批基础设施公募REITs项目申报,各有两单项目,分别为:“浙商证券沪杭甬高速封闭式基础设施证券投资基金”和“国金铁建重庆渝遂高速公路封闭式基础设施证券投资基金”,以及“中航首钢生物质封闭式基础设施证券投资基金”和“博时招商蛇口产业园封闭式基础设施证券投资基金”。这标志着基础设施公募REITs试点进程又向前迈进关键一步,将正式进入项目审核阶段。

5.上交所总经理蔡建春表示,上交所债券市场已经成为全球最大的交易所债券市场,2020年筹资规模达6.6万亿元,托管量达13.2万亿元,成交额达271万亿元。与此同时,基金和衍生品市场也在稳步发展。

6.俄罗斯央行意外将关键利率上调50个基点至5%,市场主流预期为加息25个基点至4.75%。俄罗斯央行预计2021年关键利率在4.8%-5.4%之间,2022年关键利率在5.3-6.3%之间,2023年关键利率将在5.0-6.0%的区间内。

7.消息称美国总统拜登计划提议将年收入不低于100万美元的富人的资本利得税率提高近一倍至39.6%,加上现有的投资收益附加税,意味着投资者的联邦资本利得税率最高将达到43.4%。美股闻讯跳水,三大股指跌幅均近1%。

8.美国财政部数据显示,俄罗斯2月减持美国国债大约3.89亿美元,减至58亿美元。与此同时,俄罗斯几乎完全售出了所持有的长期美国国债。截至2月,俄罗斯拥有的美国国债组合价值57.56亿美元,其中长期国债仅3.06亿美元,而前一个月,即1月时其持有的长期国债价值27.44亿美元。

9.欧洲央行维持三大关键利率不变,符合预期;维持资产购买计划(APP)在每月200亿欧元不变,维持紧急抗疫购债计划(PEPP)规模于1.85万亿欧元不变,紧急抗疫购债计划(PEPP)将至少持续至2022年3月底。

10.加拿大央行将基准利率维持在0.25%不变,符合市场预期;将资产购买计划规模由每周40亿加元下调至30亿加元。加拿大央行预计,加拿大2021年GDP增长6.5%,2022年GDP增长3.7%。加拿大央行仍致力于将政策利率保持在有效的下限,直到经济疲软被吸收,从而可持续地实现2%通胀目标;中性名义利率维持在1.75%-2.75%不变。

11.日本央行行长黑田东彦:达到2%通胀目标需要时间,现在考虑退出ETF购买还为时过早;经济、物价仍面临疫情造成的下行压力。

债券一级市场概况

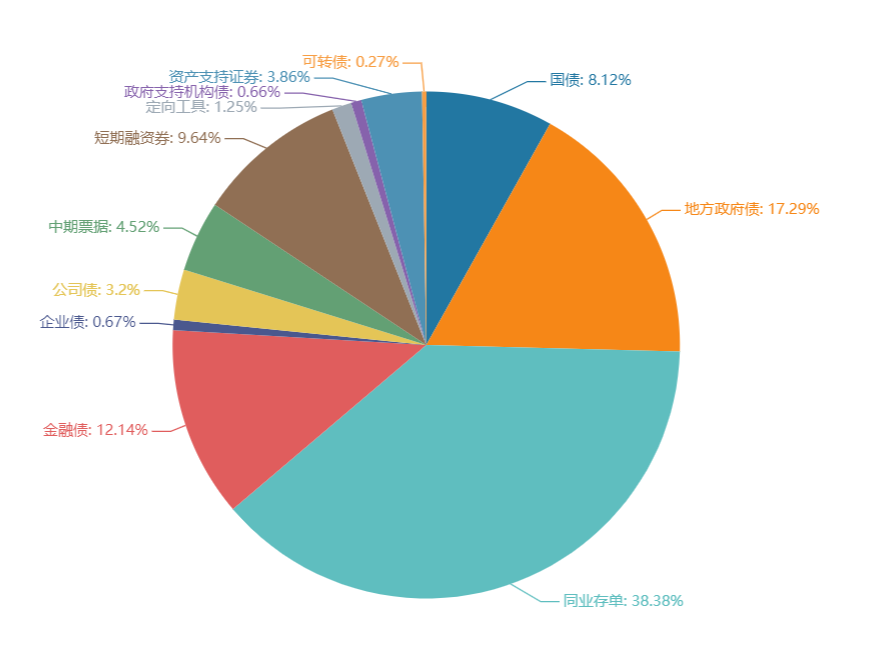

上周(4.19-4.23)一级市场债券发行总数1256只,发行总额15210.44亿元。其中,国债3只,发行额1234.7亿元,占发行总额的8.12%。地方政府债52只,发行额2630.17亿元,占发行总额的17.29%。同业存单690只,发行额5838亿元,占发行总额的38.38%。金融债40只,发行额1847.1亿元,占发行总额的12.14%。企业债12只,发行额101.5亿元,占发行总额的0.67%。公司债98只,发行额487.15亿元,占发行总额的3.2%。中票101只,发行额688.2亿元,占发行总额的4.52%。短融152只,发行额1466.3,占发行总额的9.64%。资产支持证券75只,发行额587.67亿元,占发行总额的3.86%。

一级市场面额比重发行统计(4.19-4.23)

数据来源:中国债券信息网 wind

债券二级市场概况

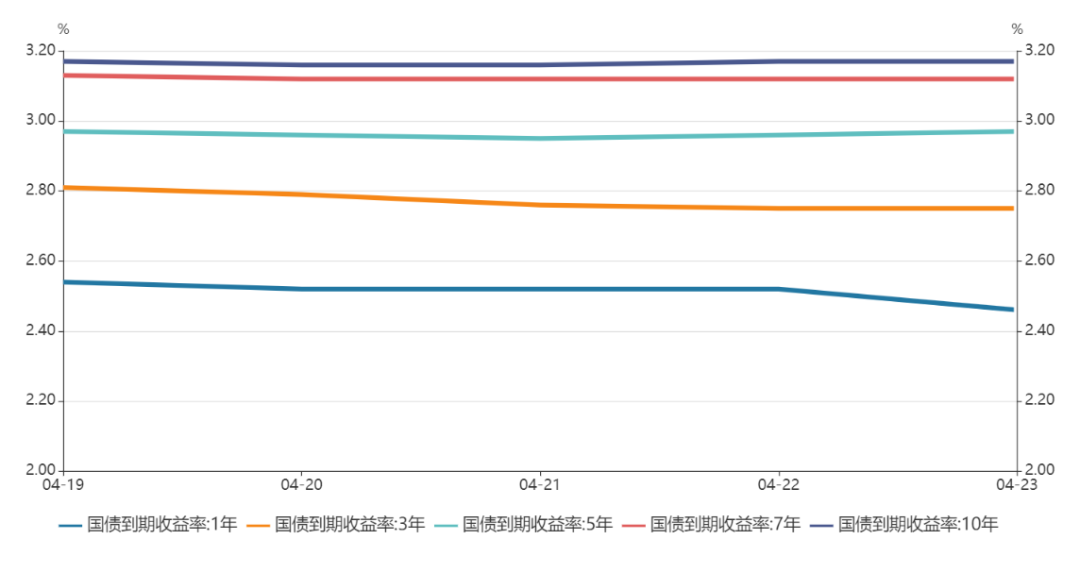

上周收益率长短端均小幅下行。1年期国债收益率为2.3900%,较前一周下行13.95BP。10年期国债收益率为3.1719%,较前一周上行0.88BP。上周消息面平静,资金面依然是市场交易的主线,缴税期间超预期宽松的资金面导致短端交易情绪热烈,但长端利率对资金面利好钝化,甚至出现小幅上行。短端和长端分化的主要原因在于,税期资金面超预期宽松只是一个“一次性”逻辑,并不代表央行的宽松态度,也不代表未来资金面一直保持宽松。因此短端利率受益于这一逻辑的利好更大,而长端利率的交易需要更“持久”的逻辑。事实上,长端的谨慎反映了市场对资金面仍有担忧,政府债券加快发行以及缴准季节性上升可能导致5月流动性缺口显著大于4月,届时央行的应对仍存有不确定性。

具体而言,上周银行间国债收益率不同期限多数下跌,各期限品种平均跌3.19bp。其中,0.5年期品种下跌6.58bp,1年期品种下跌13.95bp,10年期品种上涨0.88bp。

数据来源:中国债券信息网 wind

上周国开债收益率不同期限多数下跌跌,各期限品种平均跌4.33bp。其中,1年期品种下跌13.19bp,3年期品种下跌3.06bp,10年期品种上涨1.76bp。农发债收益率不同期限多数下跌,各期限品种平均跌4.54bp。其中,1年期品种下跌9.34bp,3年期品种下跌5.92bp,10年期品种下跌0.01bp。进出口银行债收益率不同期限多数下跌,各期限品种平均跌4.26bp。其中,1年期品种下跌9.43bp,3年期品种上涨4.41bp,10年期品种下跌0.02bp。

上周各信用级别短融收益率多数上涨,就具体信用评级而言,AAA级整体上涨2.9bp,AA+级整体上涨1.4bp,AA-级整体上涨2.4bp。各信用级别中票收益率多数下跌,其中5年期AAA级中票下跌5.09bp,4年期AA+级中票下跌6.12bp,2年期AA-级中票下跌7.95bp。各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌7.54bp,3年期AA+级下跌3.65bp,15年期AA级下跌2.66bp。

本周流动性分析

1. 央行流动性投放及回笼情况

2. 市场资金面分析

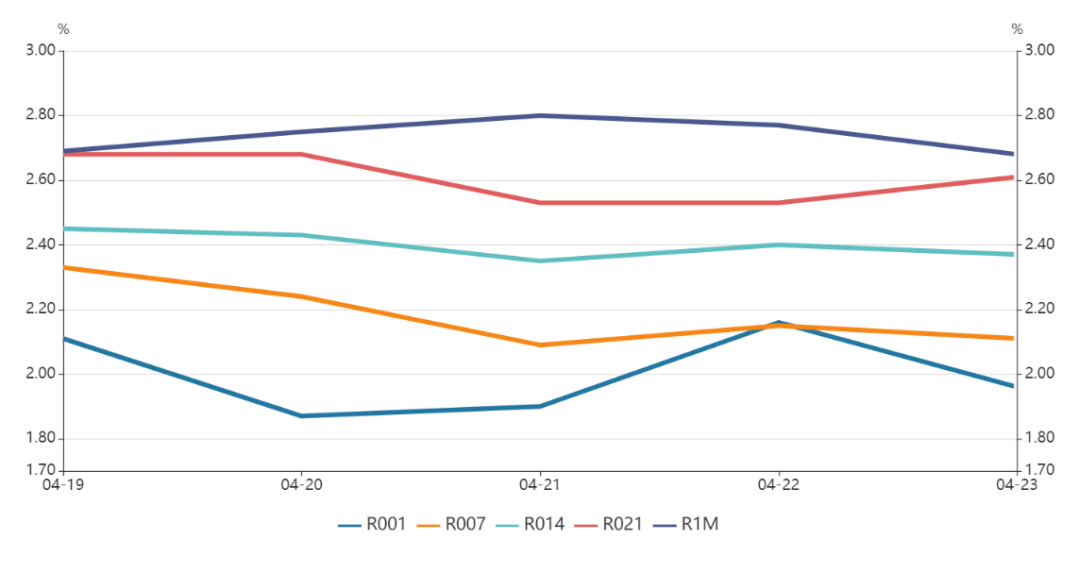

4月23日,R001加权平均利率为1.9596%,较前一周跌0.7个基点;R007加权平均利率为2.1141%,较前一周跌5.36个基点;R014加权平均利率为2.3743%,较前一周涨7.53个基点;R1M加权平均利率为2.6799%,较前一周涨11.31个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

纽约尾盘,美元指数跌0.49%报90.8295,创3月初以来新低,周跌0.77%。非美货币集体上涨,欧元兑美元涨0.67%报1.2098;英镑兑美元涨0.29%报1.388;澳元兑美元涨0.5%报0.7746;美元兑日元跌0.08%报107.88;美元兑加元跌0.22%报1.2477;美元兑瑞郎跌0.37%报0.9137;离岸人民币兑美元涨50个基点报6.4897,上周累计涨373个基点。

海外债券市场:

欧债收益率多数上涨,英国10年期国债收益率涨0.3个基点报0.741%;法国10年期国债收益率跌0.2个基点报0.079%;德国10年期国债收益率跌0.6个基点报-0.261%;意大利10年期国债收益率涨2.7个基点报0.779%;西班牙10年期国债收益率涨0.6个基点报0.394%;葡萄牙10年期国债收益率涨0.1个基点报0.395%。