利率小幅下行,政策“不急转弯”

一周要闻回顾

1.中共中央政治局召开会议,分析研究当前经济形势和经济工作。会议指出,要辩证看待一季度经济数据,当前经济恢复不均衡、基础不稳固;要用好稳增长压力较小的窗口期,推动经济稳中向好。要保持宏观政策连续性、稳定性、可持续性,不急转弯,把握好时度效,固本培元,稳定预期,保持经济运行在合理区间,使经济在恢复中达到更高水平均衡;稳健的货币政策要保持流动性合理充裕,强化对实体经济、重点领域、薄弱环节的支持。

2.国务院领导人要求,以严实深细作风确保减税降费等各项政策落实到位,促进市场主体恢复元气增添活力。强化财政资金全过程、全方位监控,更好发挥财政资金直达机制惠企利民作用。精准有效落实金融惠企政策,强化金融监管,深挖严查金融风险背后的腐败问题。

3.银保监会决定豁免外资法人银行对母行集团大额风险暴露的监管比例要求,同时强化事中事后监管,加强关联交易监管,防范跨境风险传递。今年,银保监会将继续推进银行业保险业高水平对外开放,全面实施外商投资准入前国民待遇加负面清单管理制度。

4.统计局表示,2020年我国人口继续保持增长,具体数据将在第七次全国人口普查公报中发布。对于人口七普数据发布时间,统计局数据咨询处相关人员称,现在还没有特别具体的时间表,因为有些数据量比较大,还在处理过程中。

5.沪深交易所就债券交易规则及配套业务指引征求意见。新规拟建立债券交易参与人制度以及债券做市商制度,同时丰富债券交易方式,并通过制度安排切实防范价格异常波动、异常交易等债券交易风险。

6.金融管理部门联合对部分从事金融业务的网络平台企业进行监管约谈,从支付业务、个人征信业务、资本市场业务、金融消费者权益保护等方面提出整改要求,要求被约谈企业对照问题全面深入开展自查、制定整改方案,并明确完成时间节点。金融管理部门将适时开展检查,核查进展。腾讯、京东金融、字节跳动、美团金融、滴滴金融、陆金所等13家网络平台企业实际控制人或代表参加约谈。

7.上交所制定和修订公司债券信息披露相关指引,调整募集说明书的部分体例,重点对偿债能力相关的主要披露内容进行要求,同时不再对债券评级进行强制要求,并对对原有临时信披要求的进一步明确和细化。

8.中央结算公司成功支持首家RQFII开展债券作为期货保证金业务。继2019年QFII参与业务后,首家RQFII的加入是债券作为期货保证金产品国际化发展的又一重要突破,也是优化境外投资者服务、支持期货市场对外开放的创新成果。

9.财政部国库司副主任许京花:目前由于本年度新增专项债额度还未全部下达,今年发行窗口安排会相对集中,财政部将指导地方财政部门结合发债进度要求、财政支出使用、库款情况、债券市场等因素,科学设计发行计划,合理选择发行窗口,适度均衡发债节奏,有效保障项目建设需要的同时,避免债券发行过于集中、债券资金长期滞留国库。

10.继首批4只REITs产品重磅上报之后,昨日又有6只新REITs产品上报,涉及高速公路收费、产业园区、仓储物流、水务等领域。基金公司人士称,近期陆续上报的公募REITs产品未来有望同时获批,成为首批落地的公募REITs。

11.美国总统拜登宣布一项总额高达1.8万亿美元的支出和税收抵免计划。为给上述计划提供部分资金,拜登提议在未来15年内将美国最富有人群的最高所得税税率从目前的37%提高至39.6%,并对年收入超过100万美元美国家庭的资本利得和股息最高税率从20%提高至39.6%。

12.美联储主席鲍威尔4月新闻发布会要点汇总:(1)复苏仍然不平衡、不完整,劳动力市场状况继续改善,失业率依然高企。(2)今年通胀的暂时上升不符合加息的标准,在劳动力市场仍然疲软的情况下,不太可能看到通胀持续上升。(3)现在还不是开始谈论缩减购债规模的时候,经济活动最近刚刚回升,要达到标准还需要一段时间。(4)非常担心疫情对就业市场留下永久伤痕,没有看到之前担忧的“经济长期创伤”水平。(5)一些资产的价格高企;整体金融稳定情况参差不齐,但风险可控。(6)如有需要,将使用工具来支持联邦基金利率,确实预计短期利率会有进一步下行的压力。

债券一级市场概况

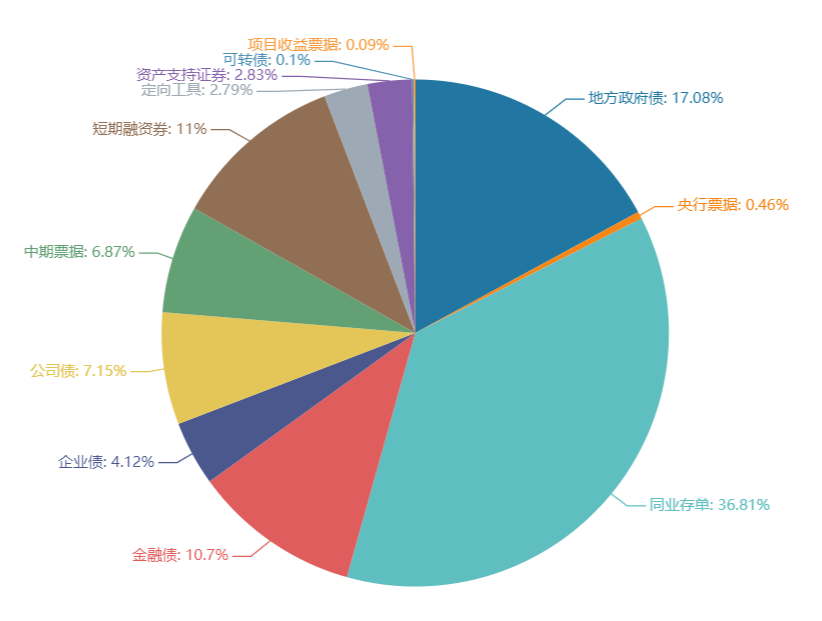

上周(4.25-4.30)一级市场债券发行总数1276只,发行总额10876.38亿元。其中,地方政府债21只,发行额1858.64亿元,占发行总额的17.08%。同业存单662只,发行额4004.8亿元,占发行总额的36.81%。金融债31只,发行额1164亿元,占发行总额的10.7%。企业债55只,发行额448.5亿元,占发行总额的4.12%。公司债141只,发行额772.65亿元,占发行总额的7.15%。中票86只,发行额747.5亿元,占发行总额的6.87%。短融154只,发行额1197.3,占发行总额的11%。资产支持证券70只,发行额308.22亿元,占发行总额的2.83%。

一级市场面额比重发行统计(4.25-4.30)

数据来源:中国债券信息网 wind

债券二级市场概况

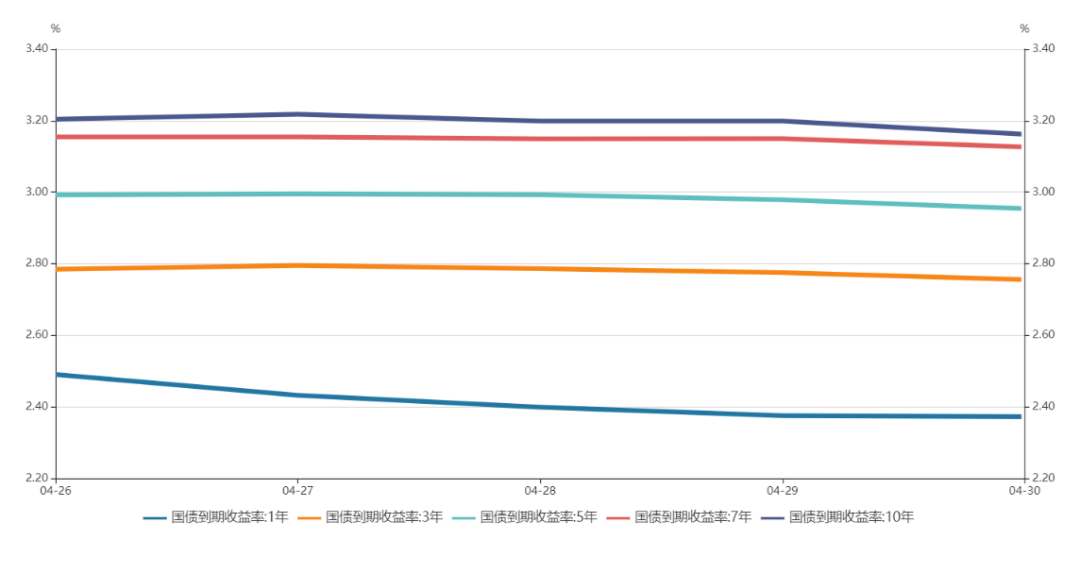

上周,五一节前,收益率长短端均小幅下行。1年期国债收益率为2.3591%,较前一周下行3.09BP。10年期国债收益率为3.1640%,较前一周下行0.79BP。周内中央政治局召开会议,分析研究当前经济形势。会议指出,“要辩证看待一季度经济数据,当前经济恢复不均衡、基础不稳固。要用好稳增长压力较小的窗口期,推动经济稳中向好,凝神聚力深化供给侧结构性改革,打通国内大循环、国内国际双循环堵点,为‘十四五’时期我国经济发展提供持续动力”,“要精准实施宏观政策,保持宏观政策连续性、稳定性、可持续性,不急转弯,把握好时度效,固本培元,稳定预期,保持经济运行在合理区间,使经济在恢复中达到更高水平均衡”,会议同时对人民币汇率稳定、产业优化升级、防范化解金融风险、坚持房住不炒、全国国土调查等工作进行部署。统计局公布1-3月全国规模以上工业企业利润和4月PMI数据,同比和整体继续恢复,但不同产业、不同分项间复苏的结构性不均衡不稳固问题依然显著。

当前经济复苏处于“基本面企稳、结构项有忧”的阶段,宏观经济和货币财政政策保持“稳字当头、调整结构”主基调,对应利率债市场维持区间震荡态势,近期十年期国债收益率将继续以窄幅波动为主,直至经济态势从当前“窗口期”演进至新的阶段。

具体而言,上周银行间国债收益率不同期限多数下跌,各期限品种平均跌1.95bp。其中,0.5年期品种下跌5.41bp,1年期品种下跌3.09bp,10年期品种下跌0.79bp。

数据来源:中国债券信息网 wind

上周国开债收益率不同期限多数下跌跌,各期限品种平均跌1.85bp。其中,1年期品种下跌4.08bp,3年期品种上涨1.48bp,10年期品种下跌0.48bp。农发债收益率不同期限多数下跌,各期限品种平均跌0.97bp。其中,1年期品种下跌6.06bp,3年期品种上涨4.05bp,10年期品种下跌0.75bp。进出口银行债收益率不同期限多数下跌,各期限品种平均跌1.55bp。其中,1年期品种下跌6.58bp,3年期品种上涨0.66bp,10年期品种下跌1.2bp。

上周各信用级别短融收益率多数上涨,就具体信用评级而言,AAA级整体下跌0.28bp,AA+级整体上涨0.22bp,AA-级整体上涨4.35bp。各信用级别中票收益率多数上涨,其中5年期AAA级中票上涨4.43bp,4年期AA+级中票下跌2.88bp,2年期AA-级中票上涨2.5bp。各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌0.51bp,3年期AA+级下跌0.9bp,15年期AA级下跌3.4bp。

本周流动性分析

1. 央行流动性投放及回笼情况

央行公告称,为维护银行体系流动性合理充裕,4月30日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。央行公告称,为维护银行体系流动性合理充裕,4月30日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。上周央行公开市场共进行了650亿元逆回购操作,央行公开市场累计有550亿元逆回购到期,因此上周净投放100亿元。

五一假期至本周央行公开市场将有600亿元逆回购到期,其中周四到期500亿元,周五到期100亿元。

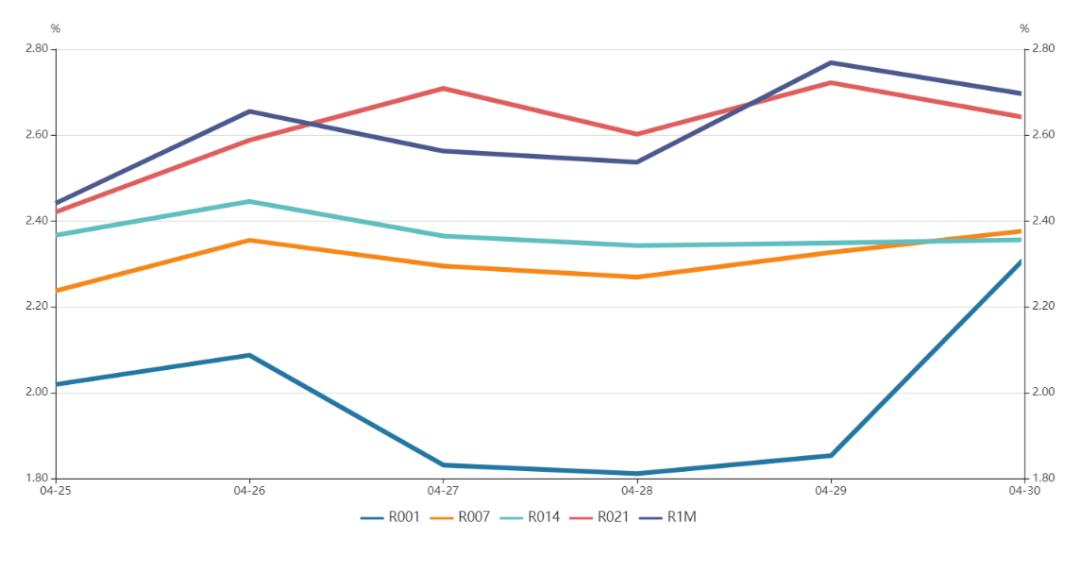

资金面方面,4月29日银行间月内资金依旧供给充足,跨月供需整体也较为平稳,仅非银机构供需略显结构性矛盾,带动跨月回购价格有所反弹,七天加权利率创近一个月高点。

中信固收认为,近期金融政策层面对通胀关注提升,目前加息的可能性还不大,央行可能倾向于首先通过数量工具,来释放应对通胀的信号:一方面是延续一季度以来控制信贷和广义流动性的操作,另一方面对于短端流动性也会有所收紧。考虑到5月政府债的高额供给压力是较为确定的,我们认为资金面届时将迎来考验,回归紧平衡,长端利率可能也会面临一定压力。

2. 市场资金面分析

4月30日,R001加权平均利率为2.313%,较前一周涨35.34个基点;R007加权平均利率为2.3769%,较前一周涨26.28个基点;R014加权平均利率为2.3562%,较前一周跌1.81个基点;R1M加权平均利率为2.6952%,较前一周涨1.53个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

纽约尾盘,美元指数涨0.34%报91.2831,非美货币全线下跌,欧元兑美元跌0.41%报1.2014,英镑兑美元跌0.15%报1.3888,澳元兑美元跌0.66%报0.771,美元兑日元涨0.22%报109.305,美元兑加元涨0.24%报1.2307,美元兑瑞郎涨0.24%报0.9134,离岸人民币兑美元跌133个基点报6.4836。

海外债券市场:

欧债收益率全线下跌,英国10年期国债收益率跌4.8个基点报0.792%;法国10年期国债收益率跌2.7个基点报0.121%;德国10年期国债收益率跌3.4个基点报-0.240%;意大利10年期国债收益率跌1.3个基点报0.859%;西班牙10年期国债收益率跌2.7个基点报0.424%;葡萄牙10年期国债收益率跌2.1个基点报0.438%。