资金面宽松,长端利率年内新低

一周要闻回顾

1. 国务院常务会议要求,保持货币政策稳定性和人民币汇率在合理均衡水平上的基本稳定,合理引导市场预期。落实好对小微企业和个体工商户减免税、对先进制造业企业按月全额退还增值税增量留抵税额政策,精简享受税费优惠政策办理手续。实施好直达货币政策工具,加大再贷款再贴现支持普惠金融力度,落实好小微企业融资担保降费奖补等政策,引导银行扩大信用贷款。

2. 国务院金融委召开会议,研究部署下一阶段金融领域重点工作。会议要求,金融系统要坚持大局意识,坚持稳字当头,科学精准实施宏观调控,把握好度,不搞急转弯。要综合运用多种货币政策工具保持流动性合理充裕,有效防范和化解金融风险,促进经济金融良性循环。

3. 国务院金融委要求,坚决防控金融风险。坚持底线思维,加强金融风险全方位扫描预警,推动中小金融机构改革化险,着力降低信用风险,强化平台企业金融活动监管,打击比特币挖矿和交易行为,坚决防范个体风险向社会领域传递。要维护股、债、汇市场平稳运行,严厉打击证券违法行为,严惩金融违法犯罪活动。要严密防范外部风险冲击,有效应对输入性通胀,加强预期管理,强化市场监管,做好应对预案和政策储备。

4. 国家发改委经济研究所所长孙学工称,一季度我国宏观杠杆率已超270%,较2015年中央确定“去杠杆”政策时上升约40个百分点,目前我国面临的高杠杆形势比之前更加严峻复杂。在当前经济形势下,市场化债转股尤其应发挥更大作用。

5. 资金保障力度加强,基建投资提速可期。二季度以来,地方大基建项目陆续开工。分析人士认为,基建投资往往会在二季度出现季节性回升。在投资资金保障力度不断加强、专项债发行等因素支撑下,二季度基建投资增速有望加快。有机构测算,二季度基建投资规模略超6万亿元,同比增速将达5.8%。

6. 全国碳市场启动临近,多个碳排放权管理重磅文件出台。生态环境部发布碳排放权登记、交易及结算管理规则。碳排放配额交易以“每吨二氧化碳当量价格”为计价单位,买卖申报量最小变动计量为1吨二氧化碳当量,申报价格最小变动计量为0.01元人民币。交易机构应建立风险管理制度,并报生态环境部备案;实行涨跌幅限制及最大持仓量限制制度。

7. 上交所就公司债发行上市审核规则等四项业务规则公开征求意见。此次征求意见稿在制定和修订的过程中,重点就市场内生机制及充分发挥自治约束作用上予以了考虑,强化信息披露要求,压实中介机构的把关责任,加强投资者权益保护的内生机制。下一步将继续通过优化服务、强化监管等方式,进一步激发市场参与主体活力,引导相关主体归位尽责,充分发挥债券市场枢纽功能。

8. 深交所就《公司债券发行上市审核规则》《公司债券上市规则》《非公开发行公司债券挂牌转让规则》《债券市场投资者适当性管理办法》公开征求意见。严格执行规则制度,提升对违法违规行为的问责强度,维护规范有序的债券市场生态环境,进一步提升交易所债券市场服务实体经济的能力。

9. 国家发改委召开例行新闻发布会,回应经济运行热点问题。国家发改委指出,大宗商品价格将逐步回归供求基本面,预计今年PPI同比涨幅呈“两头低、中间高”走势,下半年同比涨幅将有所回落;正与市场监管总局联合调研钢材与铁矿石等市场情况,将持续加强监测预警,强化市场监管,采取针对性措施,切实维护市场稳定。

10. 国家发改委:拓宽民营企业投资空间,吸引民间资本参与市政等补短板领域建设,以更大力度支持民营企业参与混改;持续支持民营企业市场化法治化债转股,支持民营企业发行债券,稳妥开展基础设施领域REITs试点。

11. 对于首批获批的公募REITs项目具体发行时间,有公司相关负责人表示,目前暂未确定产品发行时间,业务部门仍在商讨中,大致是在6月初。

12. 央行近日公布金融统计数据报告显示,4月广义货币(M2)增速比上年同期低3个百分点。有人担心,这个数据意味着货币收紧,对实体经济支持力度下降。经济日报称,实际上这是一种误读,对于短期金融数据波动应该理性看待。

13. 中国4月经济数据出炉,主要指标同比增速明显回落,消费恢复程度不及预期。国家统计局表示,受上年同期基数逐步抬高影响,4月多数生产和需求指标比3月增速有所回落。但从两年平均增速和环比增速看,经济运行继续保持稳定恢复态势。至于“PPI上涨压力是否会传导到CPI”,国家统计局认为传导逐步递减。碳达峰、碳中和对经济增速影响待观察。

债券一级市场概况

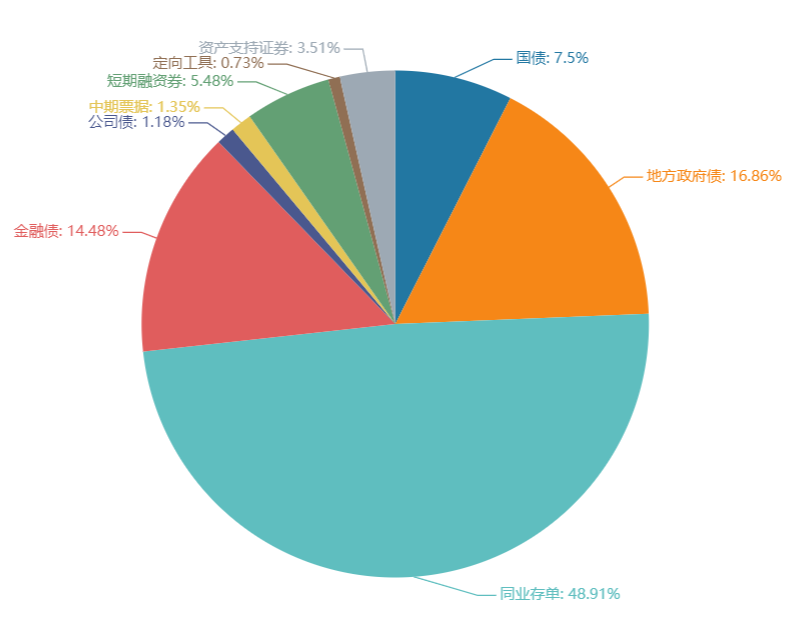

上周(5.17-5.21)一级市场债券发行总数1037只,发行总额12776.77亿元。其中,国债3只,发行额957.8亿元,占发行总额的7.5%。地方政府债48只,发行额2154.04亿元,占发行总额的16.86%。同业存单755只,发行额6249.1亿元,占发行总额的48.91%。金融债40只,发行额1850.1亿元,占发行总额的14.48%。公司债43只,发行额150.93亿元,占发行总额的1.18%。中票19只,发行额172亿元,占发行总额的1.35%。短融74只,发行额699.9,占发行总额的5.48%。资产支持证券46只,发行额488.9亿元,占发行总额的3.51%。

一级市场面额比重发行统计(5.17-5.21)

数据来源:中国债券信息网 wind

债券二级市场概况

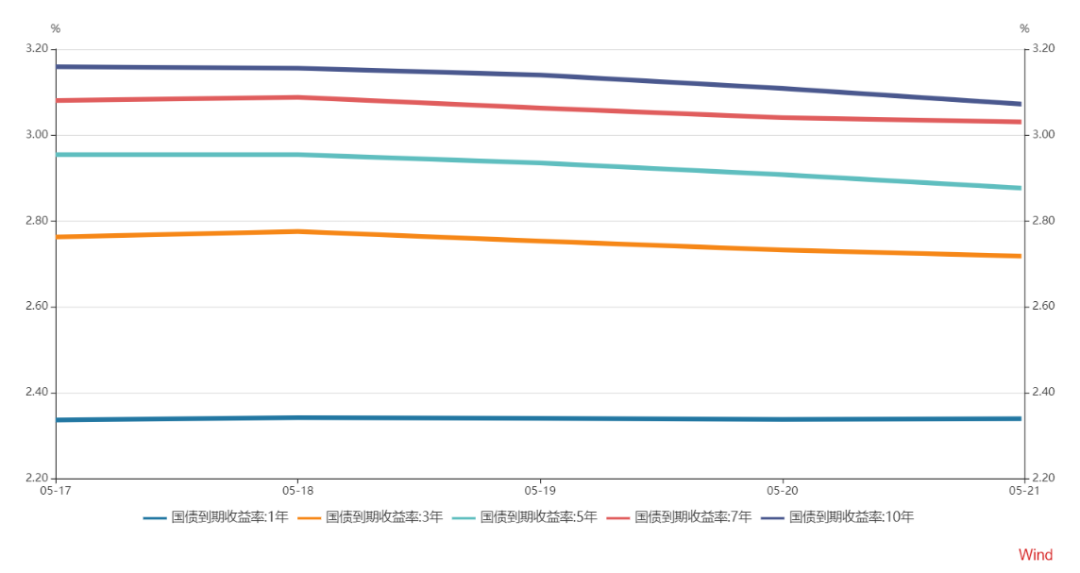

上周收益率长短端均小幅下行。1年期国债收益率为2.3272%,较前一周下行0.28BP。10年期国债收益率为3.0876%,较前一周下行5.46BP。资金面超预期宽松,叠加商品暴跌助攻,长端利率下破年内低点。从4月份央行资产负债表看,政府存款环比上升7036亿元,符合季节性,而缴准存款环比下降1.27万亿元,明显超出季节性。一方面表明信贷扩张放缓背景下存款派生受限,另一方面,居民、企业部门一般存款大量流入基金、理财配置,最后通过非银存款方式回流至银行体系。这一趋势可能成为资金持续超预期宽松的关键。货币政策维持稳健基调,资金利率波动预计有限。需关注不确定性,包括:地方债供给压力的阶段性上升;美联储政策调整的外溢效应;PPI维持高位运行背景下,价格自上而下的结构性传导和扩散等。

具体而言,上周银行间国债收益率不同期限多数下跌,各期限品种平均跌3.55bp。其中,0.5年期品种上涨3.63bp,1年期品种下跌0.28bp,10年期品种下跌5.46bp。

数据来源:中国债券信息网 wind

上周国开债收益率不同期限多数下跌,各期限品种平均跌3.99bp。其中,1年期品种下跌2.02bp,3年期品种下跌5.99bp,10年期品种下跌5.73bp。农发债收益率不同期限多数下跌,各期限品种平均跌3.42bp。其中,1年期品种上涨4.07bp,3年期品种下跌6.22bp,10年期品种下跌6.25bp。进出口银行债收益率不同期限多数下跌,各期限品种平均跌3.19bp。其中,1年期品种上涨3.83bp,3年期品种上涨4.62bp,10年期品种下跌4.48bp。

上周本期各信用级别短融收益率多数上涨,就具体信用评级而言,AAA级整体上涨6.61bp,AA+级整体上涨3.23bp,AA-级整体上涨1.61bp。各信用级别中票收益率全部下跌,其中5年期AAA级中票下跌3.4bp,4年期AA+级中票下跌3.37bp,2年期AA-级中票下跌8.51bp。各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌4.19bp,3年期AA+级下跌1.6bp,15年期AA级上涨2.21bp。

本周流动性分析

1. 央行流动性投放及回笼情况

Wind数据显示,上周央行公开市场累计进行了500亿元逆回购、1000亿元MLF和700亿元国库现金定存操作,本央行公开市场累计有600亿元逆回购和1000亿元MLF到期,因此上周全口径净投放600亿元。

2. 市场资金面分析

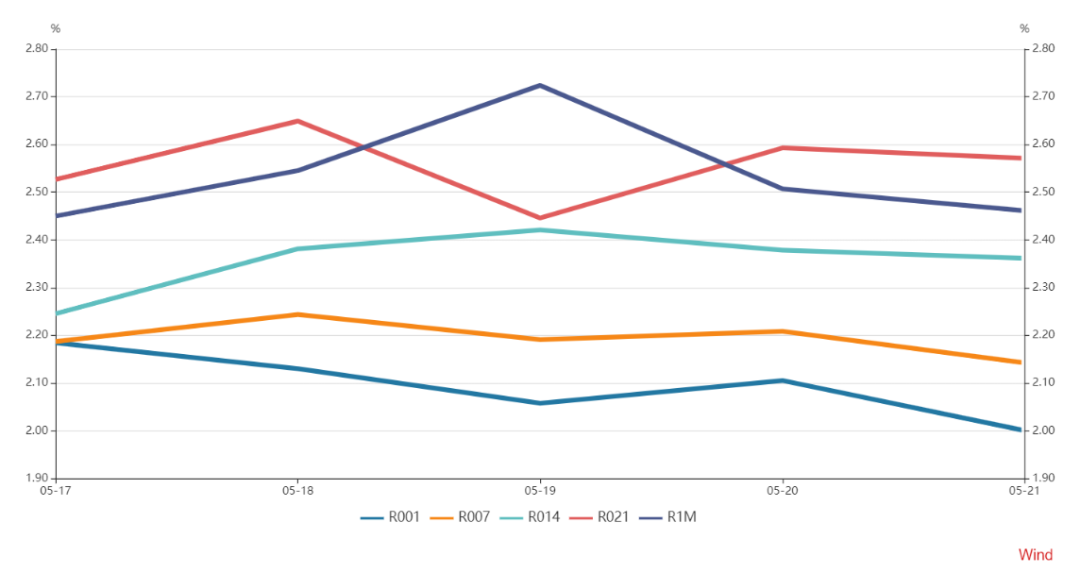

5月21日,R001加权平均利率为2.0007%,较前一周涨16.3个基点;R007加权平均利率为2.1427%,较前一周涨11.72个基点;R014加权平均利率为2.3615%,较前一周涨13.82个基点;R1M加权平均利率为2.4614%,较前一周跌0.65个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

纽约尾盘,美元指数涨0.3%报90.0321,周跌0.31%。非美货币多数下跌,欧元兑美元跌0.39%报1.2181,周涨0.3%;英镑兑美元跌0.22%报1.4151,周涨0.3546%;澳元兑美元跌0.56%报0.773,周跌0.63%;美元兑日元涨0.17%报108.965,周跌0.36%;美元兑加元跌0.08%报1.2061,周跌0.37%;美元兑瑞郎涨0.06%报0.8978,周跌0.4%;离岸人民币兑美元跌37个基点报6.4354,上周累计涨45个基点。

海外债券市场:

欧债收益率普遍下跌,英国10年期国债收益率跌0.9个基点报0.828%;法国10年期国债收益率跌1.7个基点报0.244%;德国10年期国债收益率跌2个基点报-0.131%;意大利10年期国债收益率跌2.5个基点报1.030%;西班牙10年期国债收益率跌1.8个基点报0.551%;葡萄牙10年期国债收益率跌1.9个基点报0.552%。