资金收紧,利率小幅上行

一周要闻回顾

1. 国务院常务会议部署进一步支持小微企业、个体工商户纾困和发展,要求保持政策必要支持力度,多措并举帮助小微企业、个体工商户应对上游原材料涨价影响,打击囤积居奇、哄抬价格等行为。深入推进反垄断、反不正当竞争执法,依法查处具有优势地位的企业为抢占市场份额恶意补贴、低价倾销等行为。

2. 国家发改委出台“十四五”时期深化价格机制改革行动方案,将加强粮油肉蛋菜果奶等重要民生商品价格调控,做好铁矿石、铜、玉米等大宗商品价格异动应对。深入推进电力、石油天然气等能源价格改革,建立新型储能价格机制;完善针对高耗能、高排放行业的差别电价、阶梯电价等绿色电价政策,促进节能减碳。

3. 中共中央、国务院《关于新时代推动中部地区高质量发展的指导意见》已下发至地方,各地正研究制定落实方案。新一轮支持中部地区加快崛起政策涉及多个方面,做大做强先进制造业、促进长江中游城市群和中原城市群发展是重点内容。

4. 央行副行长刘国强就人民币汇率问题答记者问:目前,我国外汇市场自主平衡,人民币汇率由市场决定,汇率预期平稳;未来人民币汇率的走势将继续取决于市场供求和国际金融市场变化,双向波动成为常态;人民银行将注重预期引导,发挥汇率调节宏观经济和国际收支自动稳定器作用,保持人民币汇率在合理均衡水平上的基本稳定。

5. 全国外汇市场自律机制第七次工作会议强调,汇率不能作为工具,既不能用来贬值刺激出口,也不能用来升值抵消大宗商品价格上涨影响。关键是管理好预期,坚决打击各种恶意操纵市场、恶意制造单边预期的行为。企业要聚焦主业,树立“风险中性”理念,避免偏离风险中性的“炒汇”行为,不要赌人民币汇率升值或贬值,久赌必输。近期人民币兑美元汇率上演一波上涨行情。

6. 美联储理事夸尔斯:讨论加息还为时尚早;预计美国2022年快速增长将放缓至稳健步伐;美联储需要对资产购买保持耐心;如果经济强劲,就在即将召开的会议上开始缩减购债规模的讨论。

7. 美联储理事布雷纳德:美国经济正处于前所未有反弹之中;由于基数效应,预计近期会出现更高的通胀数据;如果确实看到通胀持续高于2%的目标,美联储也有工具引导通胀回落。

8. 英国央行委员弗利葛:首次加息可能会发生在2022年,过早收紧政策比过晚收紧代价更大;没有迹象显示通胀上升尾部风险有所增加;在下行情景中,英国央行利率可能跌至负值,需要采取更多措施。

债券一级市场概况

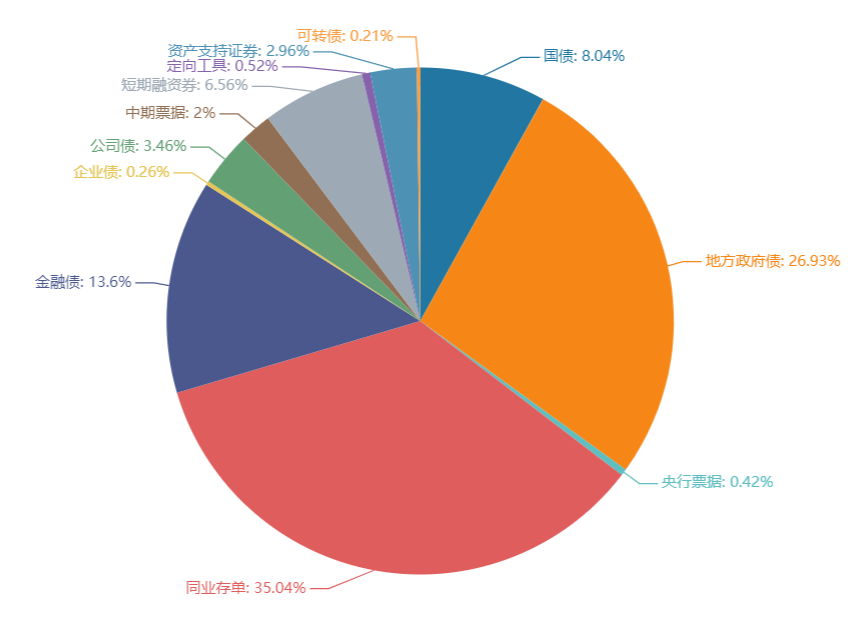

上周(5.24-5.28)一级市场债券发行总数1113只,发行总额11860.4亿元。其中,国债3只,发行额953.4亿元,占发行总额的8.04%。地方政府债99只,发行额3194.53亿元,占发行总额的26.93%。同业存单696只,发行额4155.50亿元,占发行总额的35.04%。金融债39只,发行额1612.8亿元,占发行总额的13.6%。企业债3只,发行额30.5亿元,占发行总额的0.26%。公司债69只,发行额411.03亿元,占发行总额的3.46%。中票31只,发行额237亿元,占发行总额的2.02%。短融81只,发行额777.8,占发行总额的6.56%。资产支持证券67只,发行额351.03亿元,占发行总额的2.96%。

一级市场面额比重发行统计(5.24-5.28)

数据来源:中国债券信息网 wind

债券二级市场概况

上周收益率长短端小幅上行。1年期国债收益率为2.4100%,较前一周上行8.28BP。10年期国债收益率为3.0825%,较前一周下行0.51BP。本轮资金面宽松的机理是非银“钱多”再加上杠杆不高。后续央行需要主动投放,届时资金边际成本会有所上行,非银作为更低层次的流动性解决不了超储率低导致的不稳定性,资金面中性回归和收敛正在出现。下半年存单供需矛盾加大,MLF仍是重要的定价锚。预计目前债市仍在区间震荡当中,十年期国债3.0%是偏下限的水平,不建议在该位置更激进,但欠配压力决定了短期调整空间应不大。欠配资金正填平各个洼地,尝试挖掘过剩产能短端、中部区域城投、ABS等机会。应当继续关注PMI、疫情、大宗价格等,中期变数仍在于地方债供给节奏等。

具体而言,上周银行间国债收益率不同期限多数上涨,各期限品种平均涨3.68bp。其中,0.5年期品种上涨0.7bp,1年期品种上涨8.28bp,10年期品种下跌0.51bp。

数据来源:中国债券信息网 wind

上周国开债收益率不同期限多数上涨,各期限品种平均涨3.59bp。其中,1年期品种上涨3.42bp,3年期品种上涨3.92bp,10年期品种上涨1.02bp。农发债收益率不同期限多数上涨,各期限品种平均涨2.94bp。其中,1年期品种下跌0.55bp,3年期品种上涨2.71bp,10年期品种持平。进出口银行债收益率不同期限多数上涨,各期限品种平均涨2.7bp。其中,1年期品种上涨1.69bp,3年期品种上涨3.4bp,10年期品种下跌0.5bp。

上周各信用级别短融收益率多数上涨,就具体信用评级而言,AAA级整体上涨3.19bp,AA+级整体上涨4.31bp,AA-级整体上涨2.81bp。各信用级别中票收益率全部下跌,其中5年期AAA级中票下跌2.44bp,4年期AA+级中票下跌1.55bp,2年期AA-级中票下跌9.12bp。各级别企业债收益率不同期限多数上涨;具体品种而言,1年期AAA级上涨2.07bp,3年期AA+级上涨0.47bp,15年期AA级上涨0.42bp。

本周流动性分析

1. 央行流动性投放及回笼情况

5月28日,央行以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,当日100亿元逆回购到期,当日完全对冲到期量;上周央行公开市场共进行了500亿元逆回购操作,累计有500亿元逆回购到期,因此上周完全对冲到期量。

2. 市场资金面分析

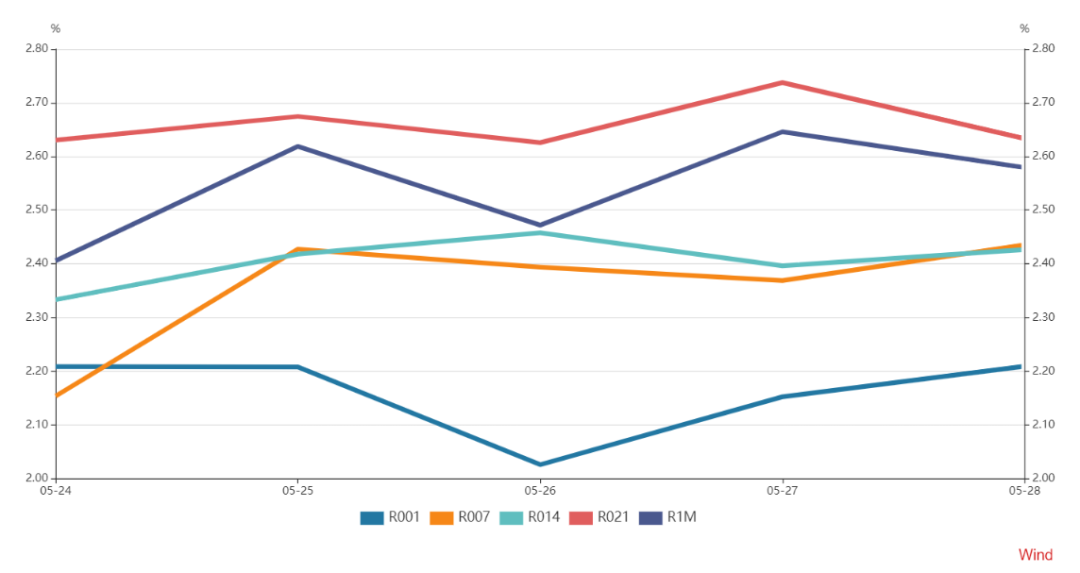

5月28日,R001加权平均利率为2.2092%,较前一周涨20.85个基点;R007加权平均利率为2.4354%,较前一周涨29.27个基点;R014加权平均利率为2.4265%,较前一周涨6.5个基点;R1M加权平均利率为2.5793%,较前一周涨11.79个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

纽约尾盘,美元指数涨0.06%报90.0551,周涨0.01%。非美货币多数下跌,欧元兑美元跌0.03%报1.2191,周涨0.09%;英镑兑美元跌0.13%报1.4191,周涨0.29%;澳元兑美元跌0.43%报0.7711,周跌0.35%;美元兑日元持平报109.845,周涨0.82%;美元兑加元涨0.02%报1.2075,周涨0.04%;美元兑瑞郎涨0.33%报0.8999,周涨0.19%;离岸人民币兑美元涨117个基点报6.3598,上周累计涨756个基点。

海外债券市场:

欧债收益率全线下跌,英国10年期国债收益率跌1.6个基点报0.793%;法国10年期国债收益率跌1.2个基点报0.171%;德国10年期国债收益率跌1个基点报-0.184%;意大利10年期国债收益率跌2.2个基点报0.912%;西班牙10年期国债收益率跌1.1个基点报0.469%;葡萄牙10年期国债收益率跌1.4个基点报0.463%。