流动性边际收紧,资金利率小幅上升

一周要闻回顾

1.国务院常务会议通过《中华人民共和国人口与计划生育法〈修正草案〉》,决定提请全国人大常委会审议;要继续引导金融机构减费,帮助小微企业、个体工商户降成本,减轻上游大宗商品涨价传导压力;确定加快发展保障性租赁住房的政策,缓解新市民青年人等群体住房困难;决定针对今年以来农资价格较快上涨,对实际种粮农民一次性发放补贴。

2.证监会修订发布《证券市场禁入规定》,将于7月19日开始实施。新规将市场禁入分为“身份类禁入”和“交易类禁入”两类。信息披露严重违法造成恶劣影响的,被列入身份类终身禁入市场的情形;交易类市场禁入适用于违反规定影响证券交易秩序或交易公平,且情节严重的违法行为,禁止交易的持续时间不超过5年。

3.国新办就5月国民经济运行情况举行发布会,国家统计局回答记者提问时表示,我国目前财政和货币政策继续保持对经济恢复必要支持,没有使用“大水漫灌”那种强刺激政策,有利于价格稳定。相关部门还加大保供稳价力度,这些因素都有利于促进价格总体稳定。

4.国家统计局指出,国内工业品市场竞争比较充分,价格上涨对CPI传导有限,价格全年保持基本稳定是比较有基础、有条件的。近期由于国际大宗商品价格上涨,带来PPI涨幅明显扩大,原材料部分领域价格较快上涨确实要引起重视,要加强市场调节,缓解企业成本压力,促进经济平稳健康发展。

5.外汇市场自律机制发文称,企业不要赌人民币升值或贬值,须知久赌必输。下一步,外汇市场自律机制将坚持不懈,持续引导市场主体坚持“风险中性”理念,帮助市场主体适应汇率双向波动的常态、做好套保避险,更好服务实体经济。

6.美联储宣布将基准利率维持在0%-0.25%不变,符合市场预期。美联储FOMC声明显示,将超额准备金利率(IOER)从0.1%调整至0.15%,将继续每月增持至少800亿美元的国债和至少400亿美元的住房抵押贷款支持证券,直到委员会的充分就业和物价稳定目标取得实质性进展。美联储官员的加息路径点阵图显示,到2023年底美联储将加息两次。

7.美联储主席鲍威尔讲话要点:①现在讨论加息还为时过早②通货膨胀可能在未来几个月继续居高不下,然后才会有所缓和③明年经济将不会得到同样程度的财政支持④会尽所能避免市场出现过度反应。

8.影响7万亿理财市场重磅新规落地!银保监会、央行加强现金管理类理财产品管理,要求现金管理类产品杠杆水平不得超过120%。现金管理类产品应投资于现金,期限在1年以内(含1年)的银行存款、债券回购、中央银行票据、同业存单等,不得投资于股票、可转换债券等。

9.货币基金和银行现金管理类产品是目前主流的活期理财产品,分析指出,银行现金管理类产品收益率目前比货币基金要高要高30-50BP,预计这类产品收益率会下降,但下降不会太快。

10.沪深交易所首批基础设施公募REITs将于6月21日正式上市,标志着国内公募REITs试点工作即将正式落地。公募REITs上市首日价格涨跌幅限制比例为±30%,非上市首日涨跌幅限制比例为±10%。

债券一级市场概况

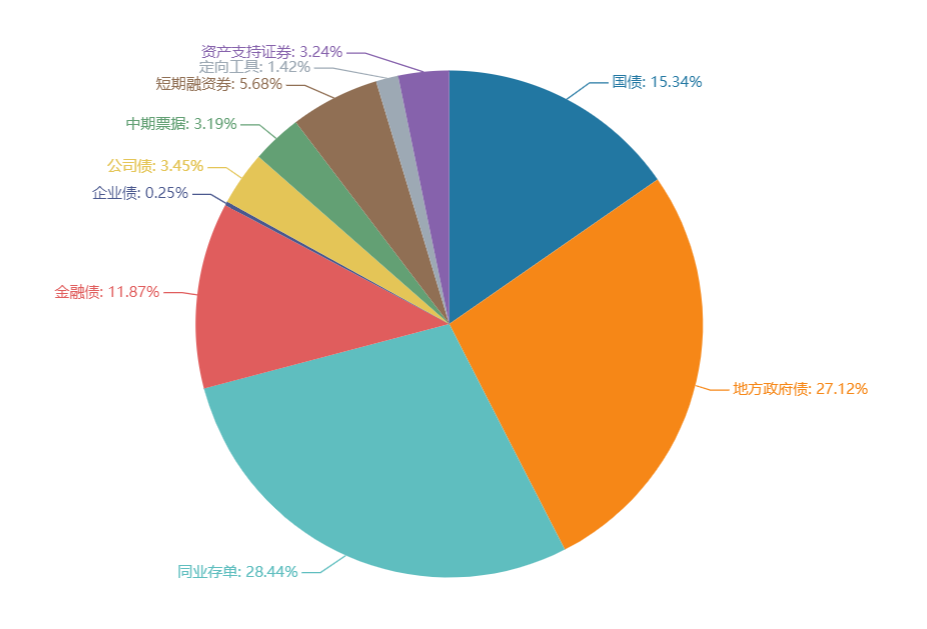

上周(6.15-6.18)一级市场债券发行总数968只,发行总额10073.45亿元。其中,国债4只,发行额1545.2亿元,占发行总额的15.34%。地方政府债55只,发行额2732.22亿元,占发行总额的27.12%。同业存单546只,发行额2864.7亿元,占发行总额的28.44%。金融债42只,发行额1195.5亿元,占发行总额的28.44%。企业债6只,发行额25亿元,占发行总额的0.25%。公司债96只,发行额347.8亿元,占发行总额的3.45%。中票55只,发行额321.1亿元,占发行总额的3.19%。短融87只,发行额572.7,占发行总额的5.68%。资产支持证券53只,发行额326.13亿元,占发行总额的3.24%。

一级市场面额比重发行统计(6.15- 6.18)

数据来源:中国债券信息网 wind

债券二级市场概况

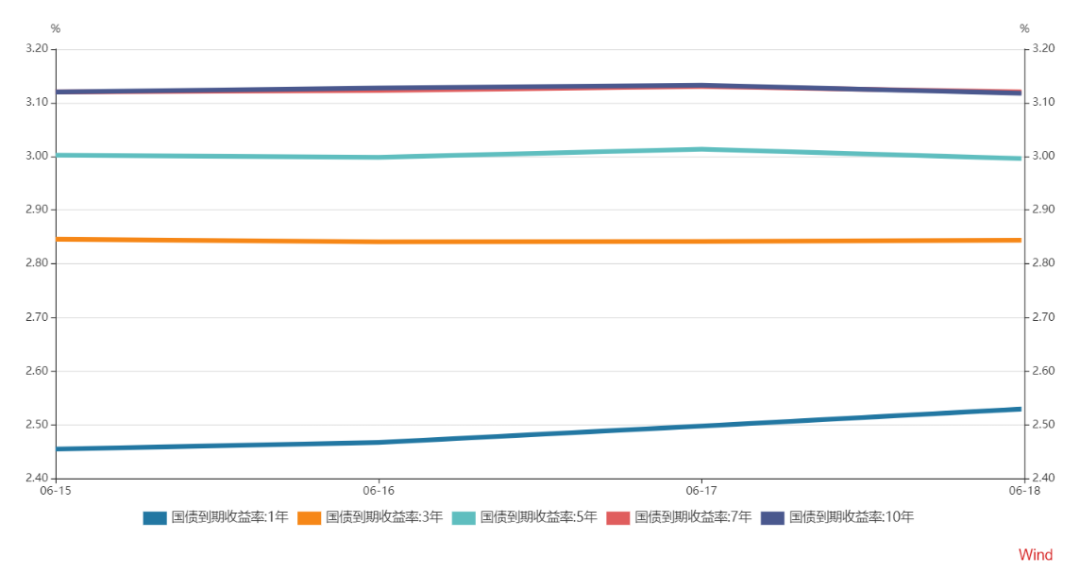

上周短端收益率上行,长端小幅下行。1年期国债收益率为2.5274%,较前一周上行8.15BP。10年期国债收益率为3.1202%,较前一周下行0.74BP。社融增速快速收敛,紧信用的主体是房地产和地方隐性债务。5月份信用收缩集中释放,企业融资需求尚未出现内生性下行,下半年社融增速预计探底企稳。近期中美债市波动都有加大的迹象,存款利率加点改革带来存款利率曲线明显平坦化,负债成本影响不大,有些许资产再配置效应,中小银行负债能力弱化。当前十年国债3.15%位置仍中规中矩,超长利率债近期波动明显。

具体而言,上周银行间国债收益率不同期限多数上涨,各期限品种平均涨2.18bp。其中,0.5年期品种上涨4.39bp,1年期品种上涨8.15bp,10年期品种下跌0.74bp。

数据来源:中国债券信息网 wind

上周国开债收益率不同期限多数上涨,各期限品种平均涨1.68bp。其中,1年期品种下跌0.63bp,3年期品种上涨0.09bp,10年期品种上涨0.5bp。农发债收益率不同期限全部上涨,各期限品种平均涨2.27bp。其中,1年期品种上涨2.73bp,3年期品种上涨2.07bp,10年期品种上涨0.81bp。进出口银行债收益率不同期限多数上涨,各期限品种平均涨2.48bp。其中,1年期品种上涨2.06bp,3年期品种上涨0.2bp,10年期品种上涨0.81bp。

上周各信用级别短融收益率全部上涨,就具体信用评级而言,AAA级整体上涨8.88bp,AA+级整体上涨8.5bp,AA-级整体上涨9.25bp。各信用级别中票收益率多数上涨,其中5年期AAA级中票上涨4.34bp,4年期AA+级中票上涨1.32bp,2年期AA级中票上涨2.33bp。各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级上涨2.29bp,3年期AA+级上涨2bp,15年期AA级下跌3.96bp。

本周流动性分析

1. 央行流动性投放及回笼情况

上周央行公开市场累计进行了400亿元逆回购和2000亿元MLF操作,而央行公开市场累计有500亿元逆回购、2000亿元MLF和700亿元国库现金定存到期,因此上周央行公开市场全口径净回笼800亿元。

2. 市场资金面分析

6月18日,R001加权平均利率为2.0535%,较前一周涨2.38个基点;R007加权平均利率为2.2142%,较前一周涨10.11个基点;R014加权平均利率为2.6637%,较前一周涨37.77个基点;R1M加权平均利率为2.8927%,较前一周涨28.18个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

纽约尾盘,美元指数涨0.45%报92.3217,周涨2%,创去年四月以来最大周涨幅。非美货币全线下跌,欧元兑美元跌0.36%报1.1865,周跌2.02%;英镑兑美元跌0.91%报1.3799,周跌2.211%;澳元兑美元跌0.95%报0.748,周跌2.91%;美元兑日元跌0%报110.225,周涨0.5%;美元兑加元涨0.61%报1.2445,周涨2.36%;美元兑瑞郎涨0.53%报0.9222,周涨2.69%;离岸人民币兑美元跌61个基点报6.4633,上周累计跌670个基点。

海外债券市场:

欧债收益率涨跌不一,英国10年期国债收益率跌2.4个基点,报0.750%;法国10年期国债收益率涨0.7个基点,报0.158%;德国10年期国债收益率跌0.6个基点,报-0.205%;意大利10年期国债收益率涨5.3个基点,报0.870%;西班牙10年期国债收益率涨2.8个基点,报0.452%;葡萄牙10年期国债收益率涨2.7个基点,报0.431%。