资金整体宽松,收益率下行!

一周要闻回顾

1.央行等四部门联合推出降费措施,聚焦降费呼声高、使用频度高的基础支付服务,提出12项降费措施,将于9月30日起实施。此外,央行配合银保监会推出降低ATM跨行取现手续费长期措施,适应异地养老、医疗等需求。初步测算,全部降费措施实施后预计每年为市场主体、社会公众减少手续费支出约240亿元,其中惠及小微企业、个体工商户超过160亿元。四部门发文后,国有大行们和支付宝等大型第三方支付机构积极表态,将进一步减费让利。

2.央行表示,全力推进金融业综合统计取得重大进展,建设金融业综合统计基础数据归集平台,现已投入使用。联合金融监管部门建立金融机构资管产品统计制度,充分共享资管产品统计数据,积极推动金融业资产负债统计共建共享工作。

3.国家发改委与市场监管总局就大宗商品保供稳价问题进行调查,将听取中下游企业对上游供货数量和价格变化情况的反映以及打击投机炒作、保障市场供应的建议,听取有关专家、市场机构对加强期现货市场联动监管、维护市场正常秩序的意见。

4.永煤违约后河南企业债发行首次“破冰”,郑州地产集团40亿元优质企业债、郑州公共住宅建设投资有限公司6亿元企业债6月18日成功发行,债券期限、发行规模刷新了“永煤”事件以来河南信用债券发行的最高记录,其中郑州地产集团债券发行利率低于4.65%的5年期贷款市场报价利率(LPR)。河南发改委表示,将坚持做好存续期企业债券风险监管工作,牢牢守住不发生一起债券违约事件的底线。

5.由于地方债发行提速、同业存单密集到期等原因,近期市场对流动性松紧讨论渐热。金融时报对此刊发评论文章《没有根据的所谓流动性预测可以休矣》称,在货币政策“稳字当头”政策取向下,央行保持流动性合理充裕不是一句空话。市场主体无需对流动性产生不必要担忧,更不宜以没有根据的猜测去预测流动性“收紧”和“波动”以及央行政策取向,误导市场预期,人为制造波动。

6.监管部门窗口指导贷款利率,涉及万亿银行息差。据21世纪经济报道,央行此前对部分商业银行窗口指导,要求2021年度新发放银行贷款加权平均利率不得超过2020年度第四季度平均水平+12BP。业内人士表示,此举一方面稳定银行息差,不出现剧烈波动;另一方面落实中央切实降低实体企业,特别是小微企业融资成本政策要求。

7.首批基础设施公募REITs正式上市,市场表现整体较为理性。9只产品全部收红,博时招商蛇口产业园REIT涨幅最高,达14.72%。9只产品合计交易额约18.6亿元。其中,中金普洛斯仓储物流REIT交易额最高,达3.05亿元。

8.上海市出台“REITs20条”,自8月1日起施行,有效期至2026年7月31日。上海市将依托金融中心优势,加快打造REITs产品发行交易首选地,为此提出设立专项资金、支持上交所开展业务、支持公募基金管理人开展业务等6条政策措施。

9.美国财长耶伦:由于“供应瓶颈”,确实认为通胀是暂时性的。通胀将在今年之后回到正常水平。经济重启是一条“崎岖的道路”,但经济处于良好的轨道上。多数通胀预期指标仍很稳定。一年以上的通胀预期稳定在2%左右。到年底美国的通胀率将低于5%。美联储的超额准备金利率(IOER)调整是技术性调整。美联储明确表示,货币政策立场丝毫没有改变。

10.美联储主席鲍威尔:最近几个月通胀显着上升;五月份失业率有所上升,但就业增长应该会加快;疫情继续对经济前景构成风险;通胀预期将会回落到美联储的目标水平;经济活动以及就业持续加强;美联储将竭尽所能支持经济完成复苏。

11.美联储主席鲍威尔国会讲话要点:①美联储不会先发制人地提高利率;②不会因为觉得就业率太高就提高利率;③5%的通货膨胀是不可接受的;④预计一系列强劲的就业数据即将出炉;⑤美联储已做好充分准备,将利用其工具将通胀率控制在2%附近。

债券一级市场概况

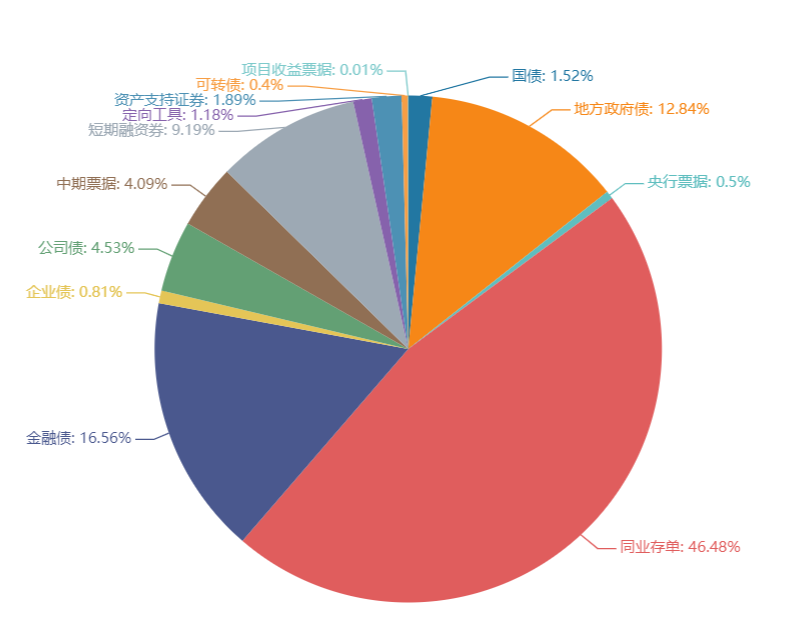

上周(6.21-6.25)一级市场债券发行总数1286只,发行总额10014.61亿元。其中,国债1只,发行额151.9亿元,占发行总额的1.52%。地方政府债52只,发行额1285.5亿元,占发行总额的12.84%。同业存单795只,发行额4655.2亿元,占发行总额的46.48%。金融债46只,发行额1658.5亿元,占发行总额的16.56%。企业债12只,发行额81亿元,占发行总额的0.81%。公司债111只,发行额453.93亿元,占发行总额的4.53%。中票61只,发行额409.7亿元,占发行总额的4.09%。短融120只,发行额919.8,占发行总额的9.19%。资产支持证券63只,发行额189.39亿元,占发行总额的1.89%。

一级市场面额比重发行统计(6.21- 6.25)

数据来源:中国债券信息网 wind

债券二级市场概况

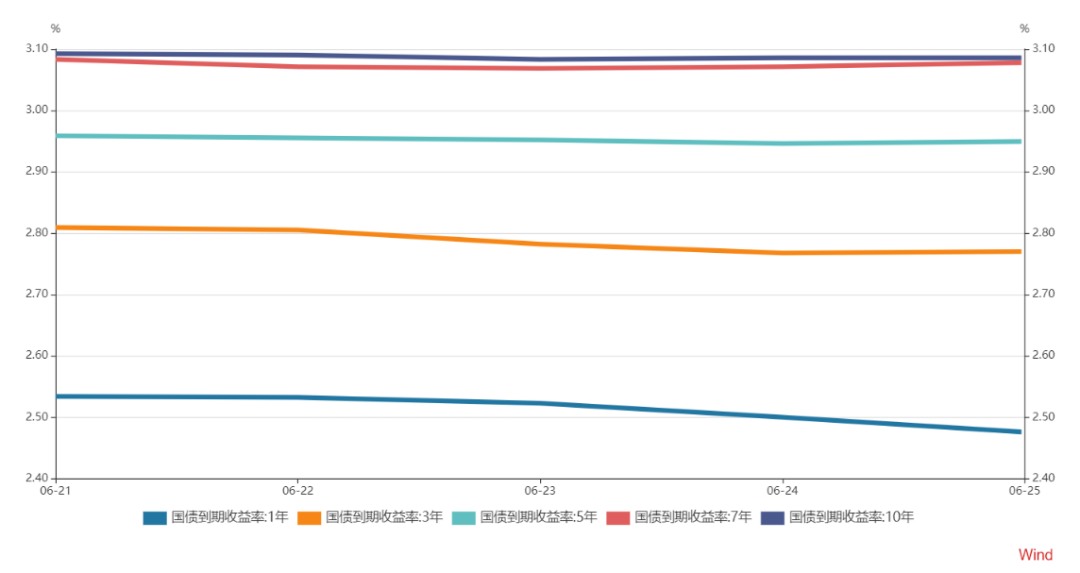

上周长短端收益率均下行。1年期国债收益率为2.4437%,较前一周下行8.37BP。10年期国债收益率为3.0827%,较前一周下行3.75BP。近期十年国债难以摆脱震荡格局,局部信用收缩及存款加点改革、货币稳等制约利率上行。5月份利率低点是在资金松、货币稳、供给少、配置强背景下出现的,短期可能仍是偏底部区域。保持久期策略中性,按照存单利率与MLF之间的利差做波段判断不改,超长利率债仍有配置价值。

具体而言,上周银行间国债收益率不同期限多数下跌,各期限品种平均跌3.94bp。其中,0.5年期品种下跌1.43bp,1年期品种下跌8.37bp,10年期品种下跌3.75bp。

数据来源:中国债券信息网 wind

上周国开债收益率不同期限多数下跌,各期限品种平均跌2.65bp。其中,1年期品种下跌4.64bp,3年期品种下跌11bp,10年期品种下跌2.49bp。农发债收益率不同期限多数下跌,各期限品种平均跌2.59bp。其中,1年期品种下跌3.5bp,3年期品种下跌7.57bp,10年期品种下跌3.3bp。进出口银行债收益率不同期限多数下跌,各期限品种平均跌2.93bp。其中,1年期品种下跌6.36bp,3年期品种上涨6.37bp,10年期品种下跌3.31bp。

上周各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体上涨2.77bp,AA+级整体上涨2.51bp,AA-级整体上涨1.52bp。各信用级别中票收益率全部下跌,其中5年期AAA级中票下跌4.39bp,4年期AA+级中票下跌4bp,2年期AA级中票下跌8.16bp。各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌2.85bp,3年期AA+级下跌3.11bp,15年期AA级下跌0.87bp。

本周流动性分析

1. 央行流动性投放及回笼情况

6月25日,上周央行公开市场净投放450亿元。其中,净投放900亿元,净回笼450亿元。

2. 市场资金面分析

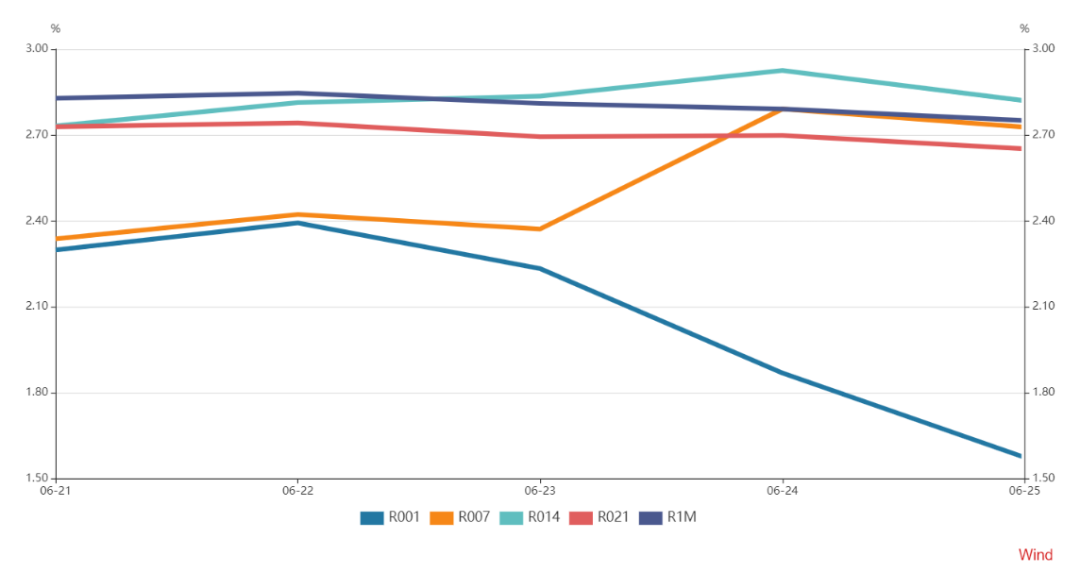

6月25日,R001加权平均利率为1.5741%,较前一周跌47.94个基点;R007加权平均利率为2.7276%,较前一周涨51.34个基点;R014加权平均利率为2.8196%,较前一周涨15.59个基点;R1M加权平均利率为2.7503%,较前一周跌14.24个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

纽约尾盘,美元指数跌0.01%报91.8057,周跌0.56%。非美货币多数上涨,欧元兑美元涨0.05%报1.1937,周涨0.62%;英镑兑美元跌0.29%报1.3882,周涨0.5286%;澳元兑美元涨0.14%报0.7593,周涨1.52%;美元兑日元跌0.09%报110.785,周涨0.5%;美元兑加元跌0.23%报1.2295,周跌1.36%;美元兑瑞郎跌0.12%报0.917,周跌0.61%;离岸人民币兑美元涨92个基点报6.4615,上周累计涨18个基点。

海外债券市场:

欧债收益率普遍上涨,英国10年期国债收益率涨3.8个基点报0.777%;法国10年期国债收益率涨5个基点,报0.194%;德国10年期国债收益率涨3.3个基点,报-0.158%;意大利10年期国债收益率涨5.8个基点,报0.921%;西班牙10年期国债收益率涨5.1个基点报0.477%;葡萄牙10年期国债收益率涨5个基点,报0.459%。