资金平稳跨季,利率小幅下行

一周要闻回顾

1.国务院发文支持银行业金融机构发行金融债券,募集资金用于保障性租赁住房贷款投放。支持企业发行企业债券等公司信用类债券,用于保障性租赁住房建设运营。企业持有运营的保障性租赁住房具有持续稳定现金流的,可将物业抵押作为信用增进,发行住房租赁担保债券。

2.上交所称,今年要加大对债券市场重大违法违规问题监管力度,严肃查处“逃废债”等违法违规行为;推进新债券交易系统上线,加快G4交易系统设计;优化丰富债券违约风险化解处置机制,推动地方政府、司法机关发挥更大处置效能。

3.发改委近日召开企业债券本息兑付风险排查和存续期监管工作视频会议,要求持续贯彻落实好早识别、早预警、早发现、早应对、早处置的“五早”风险防控机制,充分压实各方责任,统筹做好防风险和促发展工作。

4.央行召开二季度货币政策例会强调,要加强国际宏观经济政策协调,防范外部冲击,搞好跨周期政策设计。要维护经济大局总体平稳,增强经济发展韧性;优化存款利率监管,调整存款利率自律上限确定方式,继续释放贷款市场报价利率改革潜力,推动实际贷款利率进一步降低。灵活精准实施货币政策,推动经济在恢复中达到更高水平均衡。

5.据中国证券报,回顾6月下旬,央行以“小成本”实现了流动性平稳跨季,公开市场操作的精准性和有效性进一步展现。展望7月,专家表示,在货币政策稳字当头、不急转弯的情况下,流动性不会出现明显收紧,大概率将延续平稳态势。

6.中国证券报,上半年新成立的“固收+”基金规模超过了3200亿元,同比增逾180%,并且呈现出了新老基金经理同台竞技的热闹场面。基金人士表示,在银行理财净值化以及债券投资收益率逐步下降的背景下,兼具股债性质的“固收+”产品较权益类产品业绩表现稳健,投资体验较好,持续获得市场青睐。下半年“固收+”产品依然是把握股债投资机会的利器。

7.据中国证券报,银行同业存单发行近期呈量价齐升态势。专家预计,随着存款市场监管趋严,银行揽储难度有所加大,叠加7月同业存单大量到期,未来银行同业存单利率易升难降。

8.财政部印发《地方政府专项债券项目资金绩效管理办法》。办法提出,财政部在分配新增地方政府专项债务限额时,将财政部绩效评价结果及各地监管局抽查结果等作为分配调整因素。地方财政部门将绩效评价结果作为项目建设期专项债券额度以及运营期财政补助资金分配的调整因素。

9.中证金融正在推进优化转融资业务,将原“固定期限、固定费率”改为实行市场化的竞价交易机制。改革后,转融资业务将采取“灵活期限、竞价费率”的交易方式,证券公司可以在法定期限范围内灵活确定资金具体使用期限,并在中证金融公布的转融资费率下限基础上自主灵活报价,通过竞价方式达成转融资交易。

10.美联储卡普兰:看见大范围的物价压力;部分物价压力应当被证明是暂时性的;预计明年2.4%的通胀将是广泛的。更愿意在年底之前缩债;越早缩债意味着以后将会拥有更多灵活性;相信这次调整美联储资产购买计划的效果会比上次好得多;我们会比预期更快地取得实质性的进展;缩债应该逐步进行。

债券一级市场概况

上周(06.28-07.02)一级市场债券发行总数684只,发行总额4845.79亿元。其中,国债1只,发行额200亿元,占发行总额的4.13%。地方政府债21只,发行额724.99亿元,占发行总额的14.96%。同业存单406只,发行额1514.5亿元,占发行总额的31.25%。金融债22只,发行额959.1亿元,占发行总额的19.79%。企业债21只,发行额119.4亿元,占发行总额的2.46%。公司债55只,发行额263.75亿元,占发行总额的5.44%。中票28只,发行额176.4亿元,占发行总额的3.64%。短融71只,发行额544.4,占发行总额的11.24%。资产支持证券49只,发行额257.74亿元,占发行总额的5.32%。

数据来源:中国债券信息网 wind

债券二级市场概况

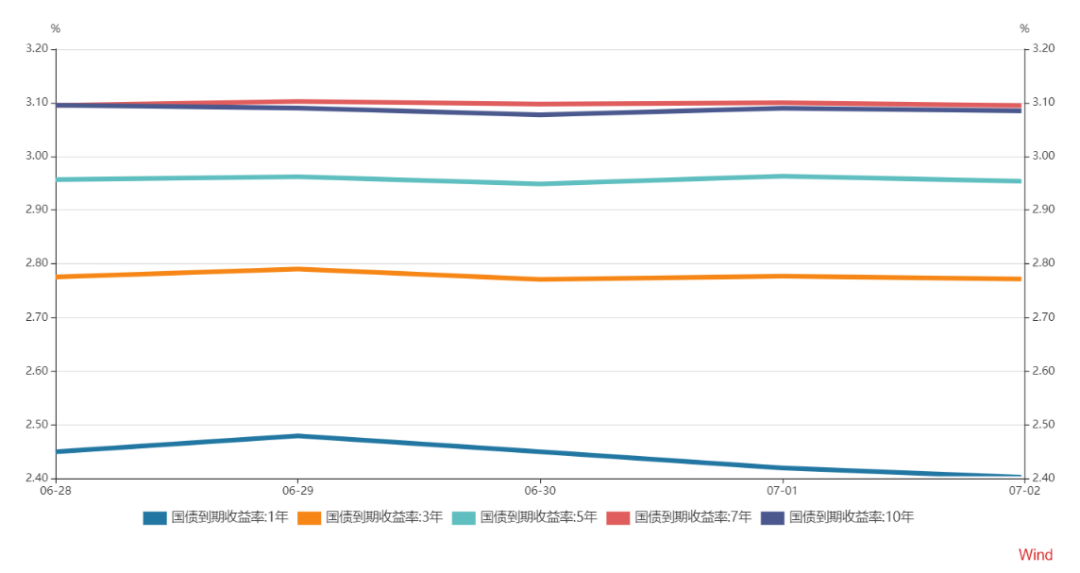

上周长短端收益率均小幅下行。1年期国债收益率为2.3994%,较前一周下行4.43BP。10年期国债收益率为3.0803%,较前一周下行0.24BP。上周债市继续窄幅波动。今年以来,局部信用收缩背后的原因是房地产三道红线、地方隐性债务约束、地方债发行后置。今年的社融增速可以看做债市供给的同步指标,而非经济前瞻指标。与18年民企违约潮导致股权质押风险暴露不同,今年局部信用收缩反而降低了理财和货基利率,降低了股市资金成本。后续需要密切关注地方债发行节奏和涉及隐性债务城投流贷受限等冲击。十年期国债利率上行乏力,下行难以突破5月低点。超长利率债仍有配置价值,单期供给缩量带来交易机会。产业债短期仍有结构机会,提防尾部城投等风险。

具体而言,上周银行间国债收益率不同期限多数下跌,各期限品种平均跌1.06bp。其中,0.5年期品种上涨0.9bp,1年期品种下跌4.43bp,10年期品种下跌0.24bp。

数据来源:中国债券信息网 wind

上周国开债收益率不同期限多数下跌跌,各期限品种平均跌3.17bp。其中,1年期品种下跌1.41bp,3年期品种下跌4.54bp,10年期品种下跌1.35bp。农发债收益率不同期限多数下跌,各期限品种平均跌1.16bp。其中,1年期品种下跌4.32bp,3年期品种下跌3.48bp,10年期品种下跌0.65bp。进出口银行债收益率不同期限多数下跌,各期限品种平均跌0.94bp。其中,1年期品种下跌1.8bp,3年期品种上涨2.52bp,10年期品种下跌0.66bp。

上周各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体下跌12.74bp,AA+级整体下跌10.5bp,AA-级整体下跌8.75bp。各信用级别中票收益率多数下跌,其中5年期AAA级中票下跌7.88bp,4年期AA+级中票下跌0.19bp,2年期AA-级中票下跌5.06bp。各级别企业债收益率不同期限全部下跌;具体品种而言,1年期AAA级下跌7.85bp,3年期AA+级下跌8.03bp,15年期AA级下跌0.06bp。

本周流动性分析

1. 央行流动性投放及回笼情况

上周(6月28日至7月2日)央行公开市场累计开展了1100亿元逆回购操作,上周公开市场有900亿元逆回购到期,故上周央行实现净投放200亿元。本周(7月5日至7月9日)央行公开市场将有1100亿元逆回购到期,其中周一到周五分别到期300亿元、300亿元、300亿元、100亿元、100亿元;此外本周四(7月8日)还有700亿元国库现金定存到期。

2. 市场资金面分析

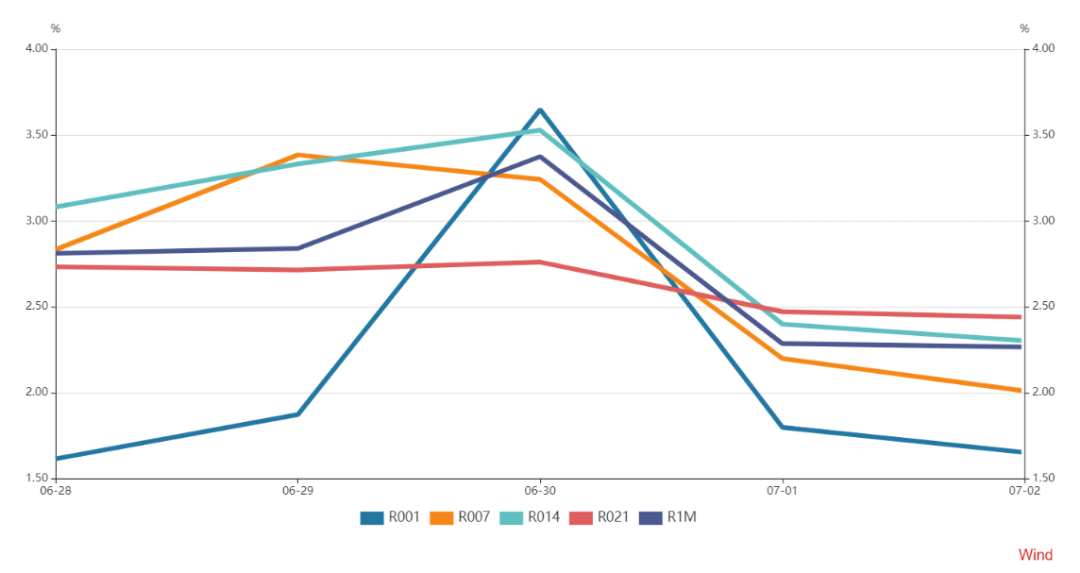

7月2日,R001加权平均利率为1.6527%,较前一周涨7.86个基点;R007加权平均利率为2.0105%,较前一周跌71.71个基点;R014加权平均利率为2.3026%,较前一周跌51.7个基点;R1M加权平均利率为2.2658%,较前一周跌48.45个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

纽约尾盘,美元指数跌0.31%报92.2452,周涨0.48%。非美货币集体上涨,欧元兑美元涨0.13%报1.1865,英镑兑美元涨0.49%报1.383,澳元兑美元涨0.75%报0.7526,美元兑日元跌0.45%报111.02,美元兑加元跌0.9%报1.2325,美元兑瑞郎跌0.5%报0.9208,离岸人民币兑美元涨11个基点报6.4718,上周累计跌103个基点。

海外债券市场:

欧债收益率普遍下跌,英国10年期国债收益率跌2.7个基点报0.701%;法国10年期国债收益率跌3个基点,报0.091%;德国10年期国债收益率跌3.4个基点,报-0.237%;意大利10年期国债收益率跌3.1个基点,报0.770%;西班牙10年期国债收益率跌2.9个基点报0.368%;葡萄牙10年期国债收益率跌3.1个基点,报0.343%。