利率小幅下行,关注月底会议

一周要闻回顾

1.八部门部署持续开展房地产市场秩序政治,力争用3年左右时间实现明显好转。要重点整治房地产开发、房屋买卖、住房租赁、物业服务等领域的突出问题;对房地产市场秩序问题突出,未履行监管责任及时妥善处置的城市,进行约谈问责。

2.证监会通报“叶飞举报案”最新进展!史某等操纵团伙控制数十个证券账户,通过连续交易、对倒等违法方式拉抬“中源家居”“利通电子”股票价格,交易金额达30余亿元,涉嫌构成操纵市场犯罪。相关金融机构个别人员涉嫌非国家工作人员受贿犯罪,案件及线索已移送公安机关追究刑事责任。证监会配合公安机关开展联合行动,一举将多名主要涉嫌犯罪人员抓捕归案,相关侦办工作已全面展开。

3.首批适用新《证券法》财务造假案件出炉,涉及宜华生活、广东榕泰和中潜股份。其中,宜华生活多年连续实施重大财务造假,证监会拟对该案违法主体合计罚款3980万元,对实际控制人兼董事长罚款930万元并采取终身市场禁入;对广东榕泰虚增利润案违法主体罚款合计1450万元,对中潜股份虚增营业利润案违法主体罚款合计1540万元。

4.三部门印发数字经济对外投资合作工作指引,提出推动数字经济对外投资合作,积极融入数字经济全球产业链、加快推进数字基础设施建设、推动传统产业数字化转型、建设数字化境外经贸合作区等11项重点工作。

5.国家防总将防汛防台风Ⅳ级应急响应提升至Ⅲ级。国家防办、应急管理部部署台风“烟花”防御和河南防汛救灾,要求严密监视台风发展动态,完善抢险救援、险情处置等各项预案;针对河南防汛救灾工作,要求尽最大努力防止垮坝溃堤,加快水毁灾损工程及基础设施、公共设施的修复,开展因灾倒损民房的恢复重建,支持各类受灾生产企业复工复产。

6.新一轮中央支持中部地区崛起政策发布,围绕着力推动内陆高水平开放等六大方面推出21条措施,目标是到2025基本形成内陆开放型经济新体制,到2035年基本建成区现代化经济体系。文件提出,要坚持创新发展,构建以先进制造业为支撑的现代产业体系;要加快内陆开放通道建设,打造高水平开放平台,高标准建设安徽、河南、湖北、湖南自贸区,支持先行先试;要加大财税金融支持力度,积极培育区域性股权交易市场,支持鼓励类产业企业上市融资。

7.信评新规的监管高压驱使下,上半年债券发行人评级遭大规模下调,城投公司居多。或因发行人对评级结果不满,评级机构近一年密集撤回评级结果,外资机构尤甚。业内人士称,一般来说评级机构应公司要求撤回评级,是由于被评公司对评级结果不满。据不完全统计,2020年7月至今的一年内,国内共有71次债券发行人评级结果被撤销。

8.中共中央办公厅近日印发《关于加强地方人大对政府债务审查监督的意见》提出,要高度重视政府债务风险防范化解工作,依法推动政府严格规范债务管理,建立健全向人大报告政府债务机制。

9.广东银保监局表示,“跨境理财通”即将正式出台;同时,粤港澳大湾区国际商业银行筹备工作也全面提速。香港财库局局长许正宇表示,预计跨境理财通“南向通”起步阶段将主要包括存款、低至中风险债券及本地认可基金等理财产品,结构性产品或主要投资于衍生工具的产品(例如期货、期权)将不会列入。

10.香港财经事务及库务局局长许正宇称,金管局正与内地监管机构积极推进跨境理财通各项准备工作,以加快落实计划;并预计“南向通”起步阶段主要包括存款,以及低至中风险和非复杂债券及本地认可基金等理财产品。一些结构性产品或主要投资于衍生工具的产品(例如期货、期权)将不会列入合资格产品范围内。

11.国务院国资委:6月末中央企业资产负债率是64.9%,同比下降1个百分点,债务风险整体可控;下一步将加强债务风险动态监测,严管大宗商品贸易业务风险,严控金融衍生、融资担保、PPP等业务风险,坚决禁止开展融资性贸易业务,同时严格债券发行的比例限制,严格债券资金用途。

债券一级市场概况

上周(7.19-7.23)一级市场债券发行总数1062只,发行总额14356.92亿元。其中,国债4只,发行额2004.5亿元,占发行总额的13.96%。地方政府债45只,发行额1924.35亿元,占发行总额的13.4%。同业存单605只,发行额6340.7亿元,占发行总额的44.16%。金融债51只,发行额1693.5亿元,占发行总额的11.8%。企业债15只,发行额76.2亿元,占发行总额的0.53%。公司债98只,发行额557.61亿元,占发行总额的3.88%。中票62只,发行额455.7亿元,占发行总额的3.17%。短融122只,发行额961.1,占发行总额的6.69%。资产支持证券38只,发行额226.47亿元,占发行总额的1.58%。

一级市场面额比重发行统计(7.19 - 7.23)

数据来源:中国债券信息网 wind

债券二级市场概况

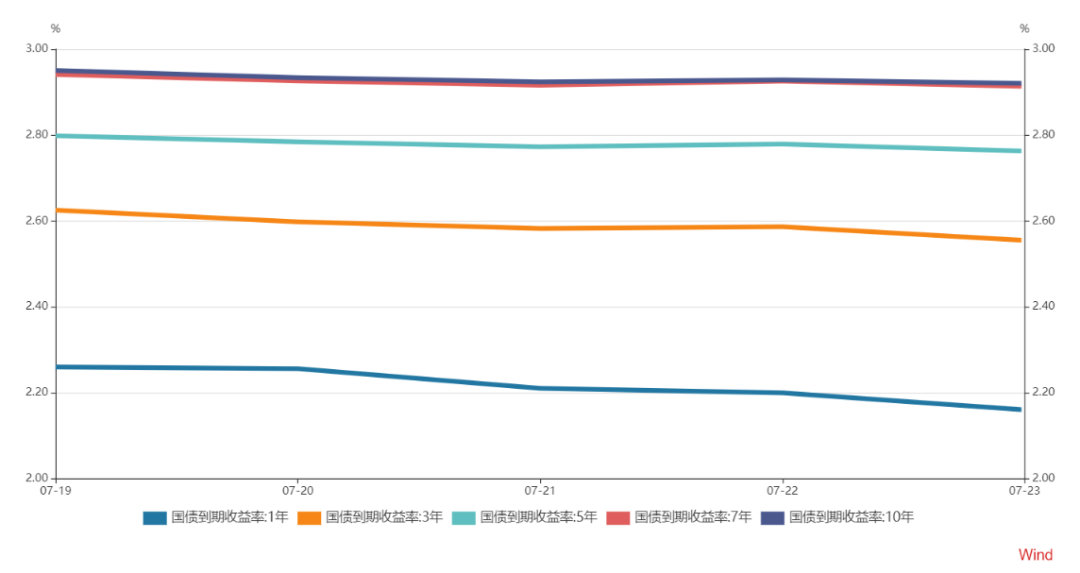

上周长短端收益率均小幅下行。1年期国债收益率为2.1119%,较前一周下行0.16BP。10年期国债收益率为2.9134%,较前一周下行2.98BP。7月底政治局会议召开在即,关注其对宏观判断和政策取向,政策组合可能表现为货币微调+财政温和+监管严厉。其中,货币政策已预调微调、体现前瞻性,继续放松需要较强契机。财政有发力空间、但力度不高估,明年可能前置。监管政策服务于长期改革,关注隐性债务管控措施、资管新规等影响,房地产政策不动摇。随着下半年债券供给放量,财政支出节奏加快,经济增速下行预期逐渐消退,资产荒的逻辑也会逐渐得到缓释。在降准带来的短期流动性利好过后,预计下半年10年期国债收益率可能会逐渐回升并维持在3%以上。

具体而言,上周银行间国债收益率不同期限多数下跌,各期限品种平均跌5.13bp。其中,0.5年期品种上涨0.58bp,1年期品种下跌16bp,10年期品种下跌2.98bp。

数据来源:中国债券信息网 wind

上周国开债收益率不同期限多数下跌,各期限品种平均跌5.81bp。其中,1年期品种下跌7.37bp,3年期品种下跌10.5bp,10年期品种下跌3.75bp。农发债收益率不同期限全部下跌,各期限品种平均跌6.79bp。其中,1年期品种下跌7.82bp,3年期品种下跌12.13bp,10年期品种下跌2.81bp。进出口银行债收益率不同期限全部下跌,各期限品种平均跌6.43bp。其中,1年期品种下跌7.85bp,3年期品种上涨9.09bp,10年期品种下跌1.47bp。

上周各信用级别短融收益率多数上涨,就具体信用评级而言,AAA级整体下跌6.42bp,AA+级整体下跌7.55bp,AA-级整体下跌0.17bp。各信用级别中票收益率全部下跌,其中5年期AAA级中票下跌4.97bp,4年期AA+级中票下跌5.83bp,2年期AA级中票下跌2.98bp。各级别企业债收益率不同期限全部下跌;具体品种而言,1年期AAA级下跌5.46bp,3年期AA+级下跌9.74bp,15年期AA级下跌8.22bp。

本周流动性分析

1. 央行流动性投放及回笼情况

Wind数据显示,上周央行公开市场有500亿元逆回购到期,上周共进行了500亿元逆回购操作,因此上周完全对冲到期规模。

2. 市场资金面分析

7月23日,R001加权平均利率为2.0718%,较前一周跌4.89个基点;R007加权平均利率为2.1592%,较前一周跌5.49个基点;R014加权平均利率为2.4071%,较前一周涨6.8个基点;R1M加权平均利率为2.5601%,较前一周跌0.72个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

纽约尾盘,美元指数涨0.08%报92.91,非美货币涨跌不一,欧元兑美元持平,报1.1771,英镑兑美元跌0.15%报1.3747,澳元兑美元跌0.2%报0.7367,美元兑日元涨0.38%报110.57,美元兑瑞郎跌0.01%报0.9191,美元兑加元涨0.03%报1.2576,离岸人民币兑美元持平,报6.4760。

海外债券市场:

欧债收益率涨跌互现,英国10年期国债收益率涨1.8个基点报0.582%;法国10年期国债收益率跌0.4个基点,报-0.091%;德国10年期国债收益率涨0.6个基点,报-0.422%;意大利10年期国债收益率跌1.9个基点,报0.617%;西班牙10年期国债收益率跌1.6个基点,报0.268%;葡萄牙10年期国债收益率跌0.9个基点,报0.187%。