收益率小幅上行,美联储表述鸽派

一周要闻回顾

1.国务院印发《“十四五”就业促进规划》,目标是到2025年,实现城镇新增就业5500万人以上,城镇调查失业率控制在5.5%以内。规划提出,将就业优先政策置于宏观政策层面并持续强化,试行以经常居住地登记户口制度,探索制定城乡双向流动的户口迁移政策。健全工资决定、合理增长和支付保障机制,实现劳动报酬与劳动生产率基本同步提高。

2.央行召开全面推进乡村振兴电视电话会议,强调要进一步增强政策合力,运用再贷款再贴现、存款准备金率等货币政策工具,为金融机构服务乡村振兴提供资金支持,做好金融机构服务乡村振兴考核评估工作。更好发挥政府性融资担保的作用,取消或降低对政府性融资担保机构的盈利考核要求。

3.央行要求把促进共同富裕作为金融工作的出发点和着力点,坚持不搞“大水漫灌”,综合运用多种货币政策工具,保持流动性合理充裕,引导贷款合理增长,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定。促进各类资本规范健康发展,坚决防止资本无序扩张。要夯实金融稳定的基础,处理好稳增长和防风险的关系,巩固经济恢复向好势头,以经济高质量发展化解系统性金融风险。要密切监测、排查重点领域风险点,落实重大金融风险问责、金融风险通报等制度。要进一步加强政策研究储备,加强金融法治和基础设施建设,加快推进制定《金融稳定法》。

4.财政部近期陆续公布人大代表建议的回复情况。对于“开展政府专项债补充农村中小金融机构资本金试点”的建议,财政部回复称:通过专项债券补充中小银行资本金,是党中央、国务院确定的阶段性、一次性政策;下一步,财政部将按照党中央、国务院决策部署,积极配合相关金融管理部门统筹做好相关工作。

5.外汇局:稳妥有序推进资本项目高水平开放,积极支持外贸新业态新模式发展;健全跨境资本流动监测、预警和响应机制,严厉打击地下钱庄、跨境赌博等外汇领域违法违规行为;引导市场主体树立“汇率风险中性”理念,推动企业更广泛使用汇率避险工具;加强外汇储备经营管理,保障外汇储备安全、流动、保值增值。

6.上交所党委副书记、总经理蔡建春:支持绿色企业及项目融资,持续完善ESG信息披露要求;在设立科创板并试点注册制的制度规则里,主动融入可持续发展理念,在上市申报过程中强化环境信息披露要求,并在科创板上市规则中专设社会责任章节,对科创板公司履行社会责任提出了强制披露要求。

7.监管层层深入压实资本市场中介机构责任。国办发文进一步规范财务审计秩序,要求对会计师事务所和上市公司从严监管,依法追究财务造假的审计责任、会计责任。加强财会监督大数据分析,对财务造假进行精准打击。依法依规开展跨境会计审计监管合作,维护国家经济信息安全和企业合法权益。财政部正抓紧研究建立注册会计师行业“黑名单”制度,并将会同证监会等相关部门加快研究制定、完善国有企业、上市公司选聘会计师事务所有关规定,有效遏制行业低价恶性竞争。

8.广东和深圳拟分别组建在澳门和香港发行人民币地方债承销团,开境内省市先河。其中深圳拟在香港发行的地方债规模为不超过50亿元,而广东则暂未公布在澳门的具体发行规模。

9.上合数字经济论坛、2021智博会在重庆开幕。国家领导人指出,世界正进入数字经济快速发展的时期,5G、人工智能、智慧城市等新技术、新业态、新平台蓬勃兴起,深刻影响全球科技创新、产业结构调整、经济社会发展。中国愿深度参与数字经济国际合作,让数字化、网络化、智能化为经济社会发展增添动力,开创数字经济合作新局面。

10.美联储主席鲍威尔在全球央行年会发表讲话指出,美国经济正处在复苏阶段,美联储可以减少部分政策支持,可能会在今年年底前缩减购债规模,但缩减购债并不意味着为利率提升发出信号。而由于当前尚未达到充分就业,短期内不会加息。鲍威尔同时强调,当前的高通胀是暂时的,长期通胀预期与2%的通胀目标相吻合。

债券一级市场概况

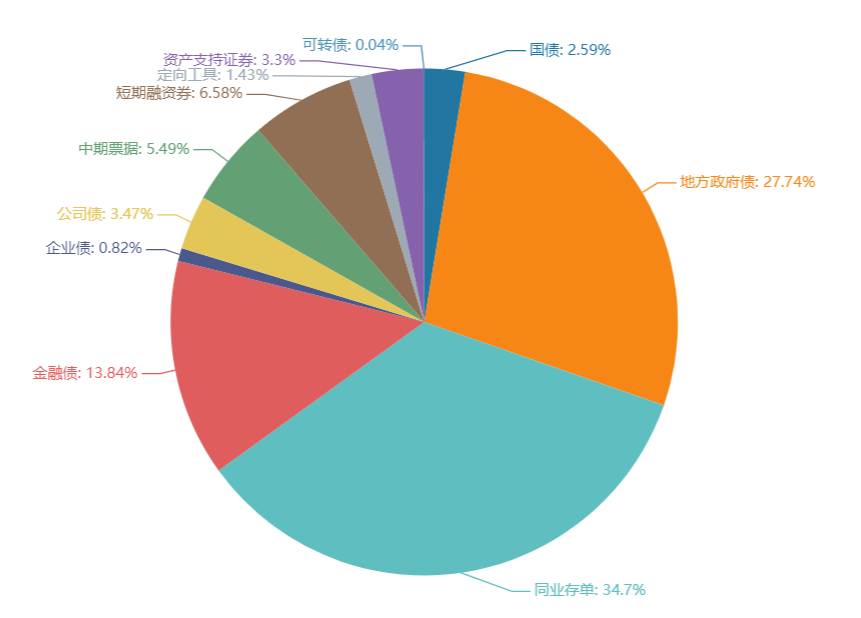

上周(8.23-8.27)一级市场债券发行总数1213只,发行总额11574.87亿元。其中,国债1只,发行额300亿元,占发行总额的2.59%。地方政府债63只,发行额3211.13亿元,占发行总额的27.74%。同业存单621只,发行额4017亿元,占发行总额的34.7%。金融债48只,发行额1601.8亿元,占发行总额的13.84%。企业债13只,发行额95.5亿元,占发行总额的0.82%。公司债89只,发行额401.1亿元,占发行总额的3.47%。中票102只,发行额635.4亿元,占发行总额的5.49%。短融175只,发行额761.9,占发行总额的6.58%。资产支持证券63只,发行额381.64亿元,占发行总额的3.3%。

一级市场面额比重发行统计(8.23- 8.27)

数据来源:中国债券信息网 wind

债券二级市场概况

上周长短端收益率均小幅上行。1年期国债收益率为2.3235%,较前一周上行5.53BP。10年期国债收益率为2.8698%,较前一周上行1.78BP。摊余成本法理财新规对债市尤其是银行资本债造成冲击,银行资本债收益率较低点上行约20bp。在结构性资产荒和条款下沉优于信用下沉背景下,资本债利差临近历史中枢或高于协议存款利率时,对欠配资金吸引力增大。当前债市的核心矛盾依旧,趋势不变,但市场走在了政策前面,继续保持窄幅震荡。美联储主席鲍威尔在杰克逊霍尔会议传递的信息略偏鸽派,近日对国内货币政策相关信息存在过度解读,本周利率债供给压力减弱,可重点关注PMI数据等。

具体而言,上周银行间国债收益率不同期限多数上涨,各期限品种平均涨2.91bp。其中,0.5年期品种上涨12.23bp,1年期品种上涨5.53bp,10年期品种上涨1.78bp。

数据来源:中国债券信息网 wind

上周国开债收益率不同期限多数上涨,各期限品种平均涨2.57bp。其中,1年期品种上涨1.01bp,3年期品种上涨1.1bp,10年期品种上涨2.73bp。农发债收益率不同期限多数上涨,各期限品种平均涨2.27bp。其中,1年期品种上涨0.94bp,3年期品种上涨1.97bp,10年期品种上涨1.36bp。进出口银行债收益率不同期限多数上涨,各期限品种平均涨2.94bp。其中,1年期品种上涨6.3bp,3年期品种上涨3.7bp,10年期品种上涨1.36bp。

上周各信用级别短融收益率全部上涨,就具体信用评级而言,AAA级整体上涨11.53bp,AA+级整体上涨11.53bp,AA-级整体上涨11.53bp。各信用级别中票收益率多数上涨,其中5年期AAA级中票上涨6.68bp,4年期AA+级中票上涨3.68bp,2年期AA级中票下跌0.61bp。各级别企业债收益率不同期限全部上涨;具体品种而言,1年期AAA级上涨2.48bp,3年期AA+级上涨1.23bp,15年期AA级上涨2.73bp。

本周流动性分析

1. 央行流动性投放及回笼情况

8月27日,央行公开市场净投放1250亿元。其中,投放1750亿元,回笼500亿元。

2. 市场资金面分析

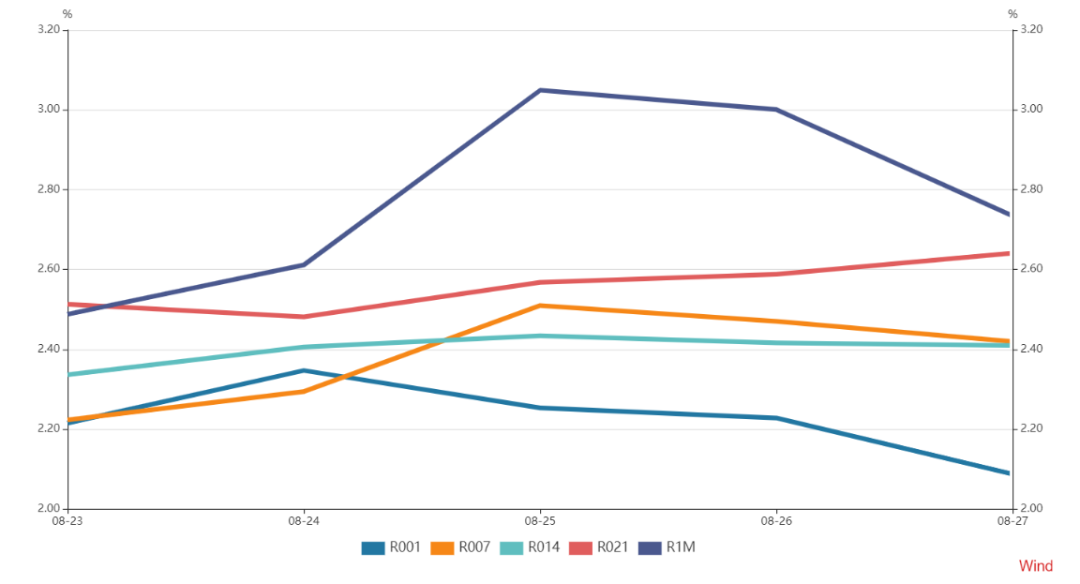

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

纽约尾盘,美元指数跌0.38%报92.70,非美货币普遍上涨,欧元兑美元涨0.38%报1.1796,英镑兑美元涨0.45%报1.3762,澳元兑美元涨1.08%报0.7314,美元兑日元跌0.22%报109.85,美元兑加元跌0.66%报1.2616,美元兑瑞郎跌0.71%报0.9112,离岸人民币兑美元涨213个基点报6.4627。

海外债券市场:

欧债收益率全线下跌,英国10年期国债收益率跌2.3个基点报0.576%,法国10年期国债收益率跌1.6个基点报-0.071%,德国10年期国债收益率跌1.7个基点报-0.427%,意大利10年期国债收益率跌3.8个基点报0.630%,西班牙年期国债收益率跌2.0个基点报0.292%,葡萄牙年期国债收益率跌2.9个基点报0.168%。