长短端利率下行,PMI延续回落

一周要闻回顾

1.国家领导人强调,中国将更加注重扩大进口,促进贸易平衡发展。进一步缩减外资准入负面清单,有序扩大电信、医疗等服务业领域开放。修订扩大《鼓励外商投资产业目录》,引导更多外资投向先进制造业、现代服务业、高新技术、节能环保等领域。出台自贸区跨境服务贸易负面清单。深度参与绿色低碳、数字经济等国际合作,积极推进加入《全面与进步跨太平洋伙伴关系协定》、《数字经济伙伴关系协定》。

2.国务院领导人到市场监管总局考察时表示,当前经济面临新的下行压力,1亿多市场主体是稳住经济基本盘的底气、韧性所在。要针对市场主体特别是中小微企业、个体工商户的困难,制定新的组合式减税降费政策,继续引导金融机构向实体经济合理让利。采取措施提振工业经济运行。要健全市场监管长效机制,反对垄断和不正当竞争,打击囤积居奇、哄抬价格等,维护公平公正市场秩序。

3.国家发改委对散布煤价不实信息的媒体进行约谈,要求其严守真实、客观、公正原则,严禁捏造、散布煤炭相关不实信息。山西、内蒙古、陕西严厉打击违规存煤场所,坚决清理取缔未经批准以及未办理用地等手续的存煤场所,严厉打击利用违规存煤场所囤积居奇、哄抬煤价等非法牟利行为。全国电厂存煤突破1.1亿吨,较9月底增加超过3100万吨;近期多家煤炭企业主动将动力煤坑口价格降至每吨1000元以下。

4.银保监会表示,目前对融资租赁公司、商业保理企业异地经营没有明确监管要求;但在监管导向上,除反向保理和承租人或出卖人为集团内关联企业的融资租赁业务外,支持融资租赁、商业保理企业主要服务本地、深耕本地市场。不鼓励注册地和实际经营地脱节或者在注册地只保留少数职能部门、其他部门跨省市办公的做法。

5.北京拟从严监管商品房预售资金:房企要合理确定每个节点的用款额度,完成首次登记前,专用账户内的资金不得低于重点监管额度的5%,同时重点监管额度提升43%至不低于5000元/平米;购房人只有将定金、首付款足额存入专用账户后方可开通网签;新增政府接管账户和资金实施封闭管理的制度。

6.商务部回应“鼓励储存生活必需品”表示,目前各地生活物资货源充足,供应应该完全有保障。商务部印发通知目的在于督促各地严格落实“菜篮子”市长负责制,指导商贸流通企业加强货源组织,畅通产销衔接,提前采购耐储蔬菜,与基地签订蔬菜供货协议。

7.基金投资组合策略建议活动有望迎来规范。一则《关于规范基金投资组合策略建议活动的通知》草案显示,提供基金投资组合策略建议活动为基金投资顾问业务,应当遵守《基金法》等关于基金投资顾问业务资格管理、行为规范等有关要求。待通知下发之后,机构不得新增开展不符合要求的提供基金投资组合策建议活动,包括不得展示或上线新的基金投资组合策略,已上线基金投资组合策略不得新增客户,不得允许存量客户追加组合策略投资。

8.美联储宣布维持基准利率不变,并将于11月晚些时候启动缩减购债计划,每月资产购买规模减少150亿美元。美联储主席鲍威尔在利率决议后的新闻发布会上强调,减码购债的时机对加息没有直接信号意义。此次货币政策会议的侧重点在于减码购债,而不是加息。虽然通胀强劲上扬,但并无证据表明存在螺旋式薪资上涨,预计通胀将在2022年二季度或三季度回落。并且可能会在2022年实现充分就业。

9.英国央行宣布维持利率不变,并维持现有的资产购买计划,投票支持加息的人少于预期。英国央行同时表示,未来几个月将不得不加息,以确保通胀持续性地回到2%的目标。该行将2022年GDP增长预测从6%大幅下调至5%,通胀预计将在4月份达到5%的峰值。英国央行行长贝利表示,最近的数据强化了需要加息的观点,但劳动力市场不确定性仍然存在。

10. 新冠口服药全球首批!英国监管机构批准美国制药公司默克公司的抗新冠药物“莫那比拉韦”,这是全球第一个治疗新冠的口服抗病毒药物。

债券一级市场概况

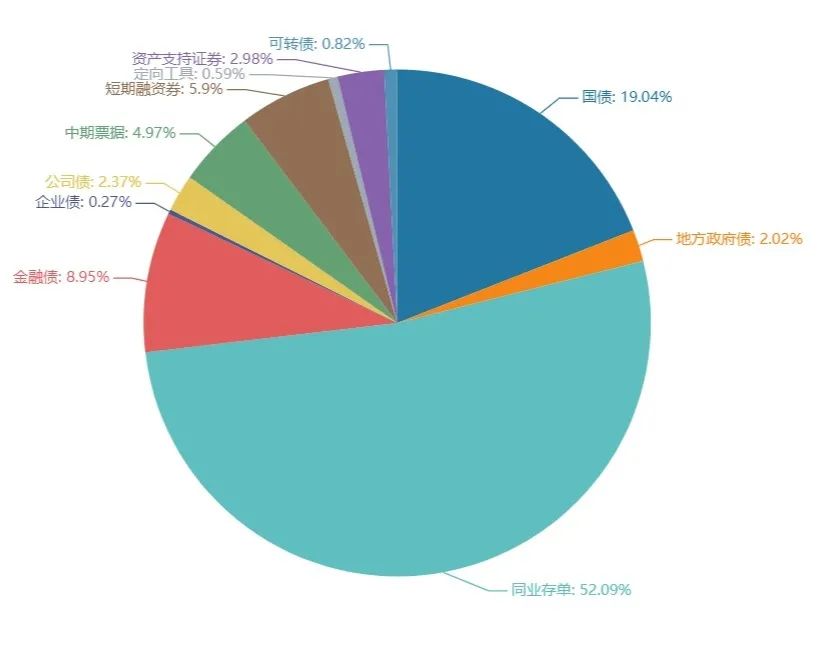

上周(11.1-11.5)一级市场债券发行总数1058只,发行总额12395.31亿。其中,国债4只,发行额2360.6亿元,占发行总额的19.04%。地方政府债5只,发行额250.1亿元,占发行总额的2.02%。同业存单713只,发行额6457.1亿元,占发行总额的52.09%。金融债31只,发行额1109.8亿元,占发行总额的8.95%。企业债4只,发行额34亿元,占发行总额的0.27%。公司债74只,发行额293.1亿元,占发行总额的2.36%。中票70只,发行额616.1亿元,占发行总额的4.97%。短融84只,发行额730.8,占发行总额的5.9%。资产支持证券52只,发行额368.72亿元,占发行总额的2.98%。

一级市场面额比重发行统计(11.1-11.5)

数据来源:中国债券信息网 wind

债券二级市场概况

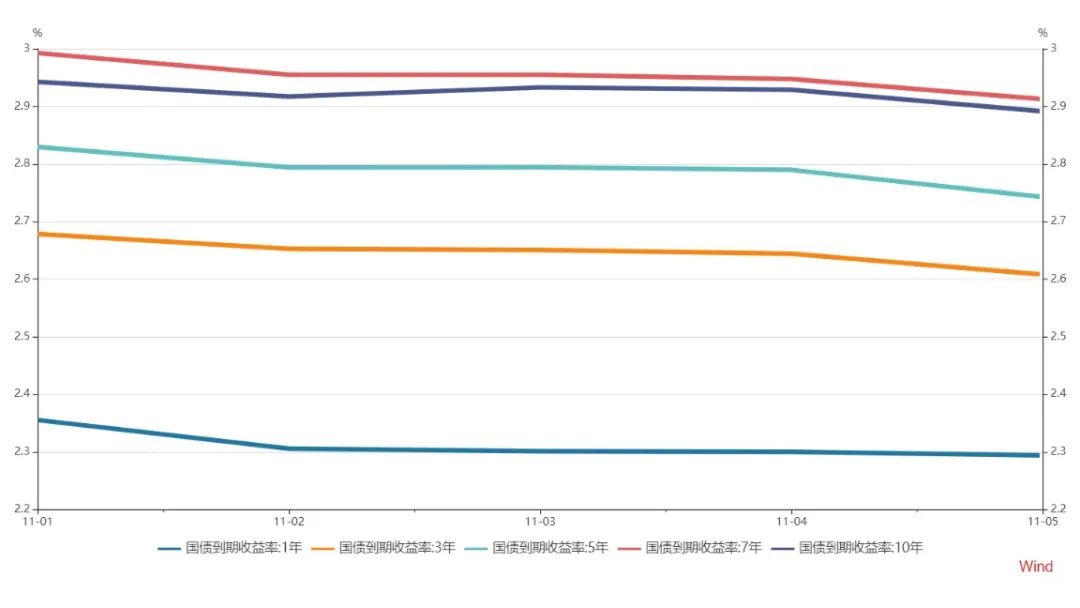

上周长短端收益率均下行。1年期国债收益率为22852%,较前一周下行2.48BP。10年期国债收益率为2.8911%,较前一周下行8.21BP。

上周英美央行最新决策整体偏鸽但在预期之内,提振短线英美市场资产价格。美联储Taper落地,但规划实施节奏慢于预期,英国未宣布加息,较前期表态偏鸽。我国10月PMI数据延续回落,短线消息和情绪因素偏利多,收益率全线回落。统计局公布10月中国制造业PMI为49.2,较9月下降0.4个百分点,继续低于临界点。国务院再次强调和部署支持市场主体纾困,发改委等多部门继续采取强力措施稳定煤价,地方债发行未显著放量,疫情走势继续打压市场风险偏好,叠加前期收益率回落走势惯性,短线市场情绪整体偏多,推动10Y国债收益率下探2.89%重要技术面关口。近期建议保持耐心和开放态度,百年未有之变局下,疫情恢复和经济正常化阶段的基本面格局复杂多变,表现为短线情绪敏感、波动加大,建议保持谨慎操作,待不确定性演进收敛。

具体而言,上周银行间国债收益率不同期限多数下跌,各期限品种平均跌5.61bp。其中,0.5年期品种下跌5.06bp,1年期品种下跌2.48bp,10年期品种下跌8.21bp。

上周国开债收益率不同期限多数下跌,各期限品种平均跌6.44bp。其中,1年期品种下跌2.13bp,3年期品种下跌11.03bp,10年期品种下跌12.47bp。农发债收益率不同期限多数下跌,各期限品种平均跌6.49bp。其中,1年期品种下跌7.26bp,3年期品种下跌8.75bp,10年期品种下跌10.19bp。进出口银行债收益率不同期限多数下跌,各期限品种平均跌5.97bp。其中,1年期品种下跌3.21bp,3年期品种上涨8.25bp,10年期品种下跌9.96bp。

上周各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体下跌2.04bp,AA+级整体下跌2.04bp,AA-级整体下跌3.79bp。各信用级别中票收益率全部下跌,其中5年期AAA级中票下跌11.39bp,4年期AA+级中票下跌11.13bp,2年期AA级中票下跌8.65bp。各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级上涨0.11bp,3年期AA+级下跌9.24bp,15年期AA级下跌5.31bp。

本周流动性分析

1. 央行流动性投放及回笼情况

Wind数据显示,上周央行公开市场累计有10000亿元逆回购到期,央行公开市场共进行了2200亿元逆回购操作,因此上周央行公开市场净回笼7800亿元。本周央行公开市场将有2200亿元逆回购到期,其中周一至周五分别到期100亿元、100亿元、500亿元、500亿元、1000亿元。

2. 市场资金面分析

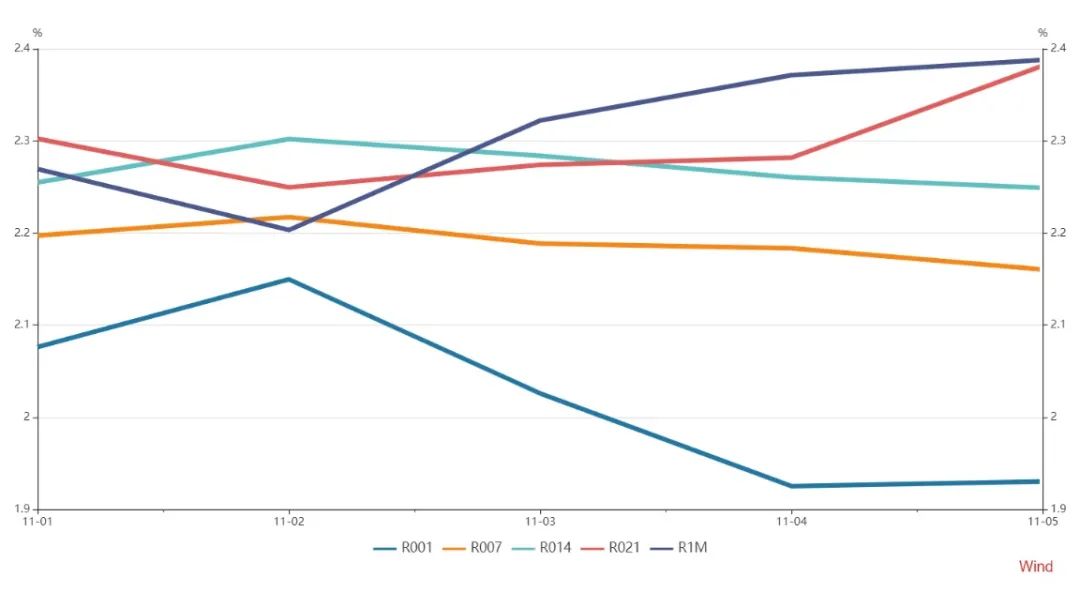

11月5日,R001加权平均利率为1.9305%,较前一周跌33.51个基点;R007加权平均利率为2.1605%,较前一周跌26.44个基点;R014加权平均利率为2.249%,较前一周跌15.28个基点;R1M加权平均利率为2.3879%,较前一周跌11.62个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

纽约尾盘,美元指数跌0.12%报94.22,非美货币多数上涨,欧元兑美元涨0.12%报1.1569,英镑兑美元跌0.04%报1.3496,澳元兑美元涨0.03%报0.7402,美元兑日元跌0.32%报113.39,美元兑瑞郎跌0.02%报0.9122,离岸人民币兑美元涨29个基点报6.3944。

海外债券市场:

欧债收益率全线下跌,英国10年期国债收益率跌9.8个基点报0.845%,法国10年期国债收益率跌5.3个基点报0.062%,德国10年期国债收益率跌5.6个基点报-0.280%,意大利10年期国债收益率跌5.7个基点报0.877%,西班牙10年期国债收益率跌5.9个基点报0.401%。