利率走势平稳,地产融资放松

一周要闻回顾

1.发改委等三部门印发《推进资源型地区高质量发展“十四五”实施方案》,要求依据资源禀赋、开发利用等情况,布局一批能源资源基地和国家规划矿区,打造战略性矿产资源稳定供应的核心区。实施矿产地储备工程,构建产品、产能和产地相结合的战略性矿产资源储备体系。加大石油、天然气、铜、铬、钨、稀土、晶质石墨等战略性矿产资源勘查,做好重要矿产资源战略接续。

2.央行、外汇局拟将支持新型离岸国际贸易发展试点政策推广至全国,重点支持基于实体经济创新发展以及提升产业链供应链完整性等目的开展的新型离岸国际贸易,并对新型离岸国际贸易业务跨境资金结算实现本外币一体化管理,支持离岸贸易发展。

3.财政部在香港发行40亿欧元主权债券,最终认购规模为172亿欧元,实现4.3倍超额认购。其中3年期15亿欧元,7年期15亿欧元,12年期10亿欧元;票面利率分别为0%、0.125%和0.625%。发行收益率达到历史最低水平,彰显主权信用吸引力。

4.财政部印发《地方政府专项债券用途调整操作指引》,明确专项地方债用途调整相关规定,强调坚持以不调整为常态、调整为例外;专项债券一经发行,严禁擅自随意调整专项债券用途,严禁先挪用、后调整等行为。

5.央行行长易纲:下一步将根据试点情况,有针对性地完善数字人民币的设计和使用,参考现金和银行账户管理思路,建立适合数字人民币的管理模式;继续提升结算效率、隐私保护、防伪等功能;推动数字人民币与现有电子支付工具间的交互,实现安全与便捷的统一;完善数字人民币生态体系建设,提升数字人民币普惠性和可得性。

6.交易商协会举行房地产企业代表座谈会。据参会人士透露,招商蛇口、保利发展、碧桂园、龙湖集团、佳源创盛、美的置业等公司近期计划在银行间市场注册发行债务融资工具。有债券从业人表示,上述座谈会的召开,意味着房企境内发债的相关政策会有所松动,近期将会有房企在公开市场发债融资,同时银行等机构投资者也会通过债券投资等方式重新为房企“输血”,防止房企资金链进一步恶化。

7.全国银行间同业拆借中心:为进一步贯彻落实国家“2030碳达峰、2060碳中和”的战略部署,丰富投资者业绩比较基准与投资标的,11月9日起正式发布CFETS银行间高等级绿色债券指数。

8.央行推出碳减排支持工具,以稳步有序、精准直达方式,支持清洁能源、节能环保、碳减排技术等重点领域发展,并撬动更多社会资金促进碳减排。央行通过碳减排支持工具向金融机构提供低成本资金,引导金融机构在自主决策、自担风险的前提下,向碳减排重点领域内的各类企业一视同仁提供碳减排贷款,贷款利率应与同期限档次贷款市场报价利率(LPR)大致持平。碳减排支持工具发放对象暂定为全国性金融机构,央行通过“先贷后借”的直达机制,对金融机构向碳减排重点领域内相关企业发放的符合条件的碳减排贷款,按贷款本金的60%提供资金支持,利率为1.75%。

9.据证券时报,10月各地组织发行新增地方政府债券6144亿元,创下年内新高。随着全年地方债发行工作接近尾声,各地纷纷加快新增专项债发行步伐,提前启动2022年专项债申报工作。

10.多位美联储高官为明年加息预热。美联储副主席克拉里达认为,明年底将实现充分就业并满足加息的必要条件,他警告称FOMC票委都觉得通胀前景存在上行风险。明年票委布拉德也担心高通胀持续过久,支持明年加息两次,如有必要一季度可提速完成taper。另外,今年的票委埃文斯依然预计美联储将在2023年首次加息;如果通胀预期大幅上升,考虑2022年加息将是有意义的;美联储改变缩减购债规模速度的门槛“相当高”。

债券一级市场概况

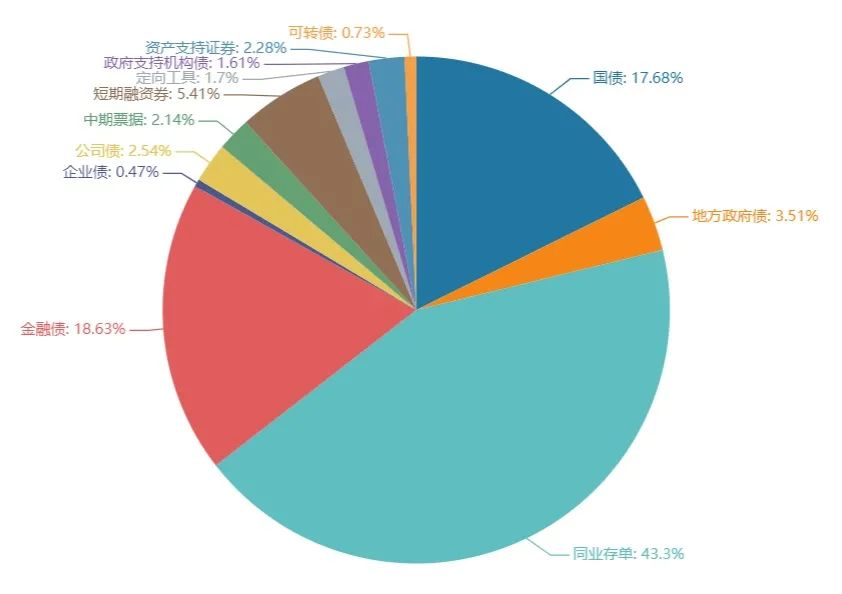

上周(11.8-11.12)一级市场债券发行总数1244只,发行总额12455.85亿。其中,国债6只,发行额2202.3亿元,占发行总额的17.68%。地方政府债31只,发行额437.64亿元,占发行总额的3.51%。同业存单861只,发行额5393.6亿元,占发行总额的43.3%。金融债47只,发行额2321亿元,占发行总额的18.63%。企业债11只,发行额58亿元,占发行总额的0.47%。公司债76只,发行额315.85亿元,占发行总额的2.54%。中票43只,发行额266.6亿元,占发行总额的2.14%。短融85只,发行额674.5,占发行总额的5.42%。资产支持证券45只,发行额283.41亿元,占发行总额的2.28%。

一级市场面额比重发行统计(11.8-11.12)

数据来源:中国债券信息网 wind

债券二级市场概况

上周长短端收益率走势平稳。1年期国债收益率为2.2759%,较前一周下行0.93BP。10年期国债收益率为2.9391%,较前一周上行0.48BP。

下半年的政策重心是趁增长压力较小的窗口“削山排雷”,地产去金融化是这一阶段工作的重要内容。本轮地产政策收紧始于去年年中,今年9月后因个别房企信用风险冲击,房地产进入负反馈并愈演愈烈。央行三季度例会提出“两个维护”,随后监管密集发声与行动,政策底似乎出现,不过道阻且长,地产对宏观的冲击才刚开始。站在投资者角度,权益投资者看到了政策拐点,走在了基本面前面,债券投资者还需等待房企现金流恢复,城投存在间接受累担忧。利率债位置尴尬,趋势未逆转,但消息面扰动多。建议杠杆操作中性略积极,十年国债3.0-3.2%调整就是机会,关注地产的“剩者为王”、困境反转和秃鹫策略,绩优产业债尝试小幅拉久期。

具体而言,上周银行间国债收益率不同期限多数上涨,各期限品种平均涨3.62bp。其中,0.5年期品种上涨3.05bp,1年期品种下跌0.93bp,10年期品种上涨4.8bp。

上周国开债收益率不同期限多数上涨,各期限品种平均涨2.53bp。其中,1年期品种上涨0.35bp,3年期品种上涨5.39bp,10年期品种上涨2.8bp。农发债收益率不同期限多数上涨,各期限品种平均涨1.78bp。其中,1年期品种上涨0.62bp,3年期品种上涨3.02bp,10年期品种上涨2.25bp。进出口银行债收益率不同期限多数上涨,各期限品种平均涨1.51bp。其中,1年期品种上涨0.29bp,3年期品种上涨0.85bp,10年期品种上涨1.74bp。

上周各信用级别短融收益率多数上涨,就具体信用评级而言,AAA级整体上涨3.97bp,AA+级整体上涨3.96bp,AA-级整体上涨3.96bp。各信用级别中票收益率多数上涨,其中5年期AAA级中票上涨4.41bp,4年期AA+级中票上涨1.45bp,2年期AA-级中票下跌3.29bp。各级别企业债收益率不同期限多数上涨;具体品种而言,1年期AAA级下跌0.2bp,3年期AA+级上涨1.09bp,15年期AA级上涨3.4bp。

本周流动性分析

1. 央行流动性投放及回笼情况

央行11月12日开展1000亿元7天期逆回购操作,完全对冲到期量,上周央行公开市场共有2200亿元逆回购到期,累计进行5000亿元逆回购操作,因此上周净投放2800亿元。Wind数据显示,本周央行公开市场将有5000亿元逆回购到期,其中周一至周五均到期1000亿元,此外周二还有8000亿元MLF到期。按照近来操作惯例,央行一般在每月15日(周末顺延到下一工作日)对当月到期的MLF进行一次性续做。

2. 市场资金面分析

11月12日,R001加权平均利率为1.8855%,较前一周跌4.5个基点;R007加权平均利率为2.1557%,较前一周跌0.48个基点;R014加权平均利率为2.2564%,较前一周涨0.74个基点;R1M加权平均利率为2.4541%,较前一周涨6.62个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

纽约尾盘,美元指数跌0.04%报95.12,非美货币多数上涨,欧元兑美元跌0.06%报1.1444,英镑兑美元涨0.34%报1.3413,澳元兑美元涨0.55%报0.7332,美元兑日元跌0.13%报113.91,美元兑瑞郎涨0.07%报0.9212,离岸人民币兑美元涨119个基点报6.3796。

海外债券市场:

欧债收益率全线下跌,英国10年期国债收益率跌0.6个基点报0.914%,法国10年期国债收益率跌3.0个基点报0.098%,德国10年期国债收益率跌2.8个基点报-0.259%,意大利10年期国债收益率跌0.8个基点报0.954%,西班牙10年期国债收益率跌1.1个基点报0.459%。