长端小幅下行,LPR降息

一周要闻回顾

1. 国务院常务会议确定跨周期调节措施,推动外贸稳定发展;部署做好《区域全面经济伙伴关系协定》生效后实施工作。会议指出,要加强对进出口的政策支持,保持人民币汇率基本稳定;进一步鼓励跨境电商等外贸新业态发展,增设跨境电子商务综合试验区;加强对企业的配套服务,2022年对加工贸易企业内销暂免征收缓税利息;缓解国际物流压力,支持地方结合实际建立健全制度,积极开展贸易调整援助工作。

2. 审计署网站日前公布了《财政部关于地方政府专项债券重发行轻管理方面问题的整改情况》。财政部表示,从2022 年起,建立专项债券支出进度通报预警制度。研究将专项债券限额分配与支出进度挂钩,发行超过一年仍未支出的,原则上要求省级财政部门调整用于其他项目。

3. 银行间交易商协会:为持续提升定向发行产品投资交易便利、改善二级市场流动性,加强定向投资人制度建设,完善银行间债券市场投资人分层制度体系,评估更新《定向债务融资工具专项机构投资人名单》,现予发布,自12月22日起施行。

4. 世界银行发布最新版《中国经济简报:经济再平衡——从复苏到高质量增长》。报告指出,继2021年上半年强劲反弹之后,中国经济活动虽然在下半年有所降温,但今年中国实际GDP增长率仍将达到8%,2022年将增长5.1%。

5. 国家发改委副主任宁吉喆表示,要积极出台有利于经济稳定的政策,用好投资政策和消费政策工具,实施好即将出台的扩大内需战略纲要;慎重出台有收缩效应的政策。加强顶层设计,研究制定促进共同富裕行动纲要。协同做好反垄断和反不正当竞争、反暴利防范短期游资炒作、反资本脱实向虚、反头部平台企业侵权等工作。持续推进防范化解地方隐性债务风险,加强企业债券违约风险防范。切实防范经济运行下行风险。

6. 银行间交易商协会发布《关于规范银行间市场交易即时通讯工具使用有关事项的通知》,要求市场机构在从事银行间市场债券及衍生品等交易时,应使用具有实名认证、权限管理、信息留痕及记录保存等功能的交易即时通讯工具规范开展业务,并对市场机构及人员使用交易即时通讯工具的行为,特别是群组沟通管理提出明确要求。

7. 中国LPR现“非对称降息”。12月1年期LPR报3.8%,较上期下调5个基点;5年期以上品种则持平于4.65%。业内人士认为,在我国经济发展面临需求收缩、供给冲击、预期转弱三重压力的背景下,货币政策近期加大了对稳增长的支持力度。本次LPR下调将直接推动实体经济融资成本下降,并对带动消费、投资恢复性增长释放出重要信号。

8. 央行银保监会联合印发《关于做好重点房地产企业风险处置项目并购金融服务的通知》明确,银行业金融机构要按照依法合规、风险可控、商业可持续的原则,稳妥有序开展房地产项目并购贷款业务。接近监管人士表示,《通知》主要是为了支持重点房地产企业项目的并购,不是为了并购出险房地产企业的股权或房地产企业本身。鼓励优质房地产企业并购出险房地产企业的优质项目,是按照市场化方式出清风险的有力举措。

9. 全国工业和信息化工作会议强调,2022年要抓好六个方面重点任务。其中包括:着力提振工业经济,为稳定经济大盘提供有力支撑,实施“增品种、提品质、创品牌”战略,扩大新能源汽车、绿色智能家电、绿色建材消费;加大对中小企业纾困帮扶,促进企业专精特新发展;稳妥有序开展5G和千兆光网建设,到2022年底千兆光网具备覆盖超过4亿户家庭的能力;实施工业领域碳达峰行动,稳步推进产业绿色低碳转型等。

10. 上交所新债券交易系统将于12月20日上线运行。根据通知,债券现券竞价交易与债券质押式回购交易将从竞价撮合平台迁移至新债券交易系统,上交所竞价撮合平台不再接受前述业务相关交易申报。

11. 德意志银行大中华区宏观策略主管刘立男表示,预计2021年约有70%的离岸资本流入(约6650亿元人民币)进入了人民币债券市场。2022年将有4500亿元人民币流入人民币债券市场,主要来自全球外汇储备管理机构及主动型资产管理公司。

债券一级市场概况

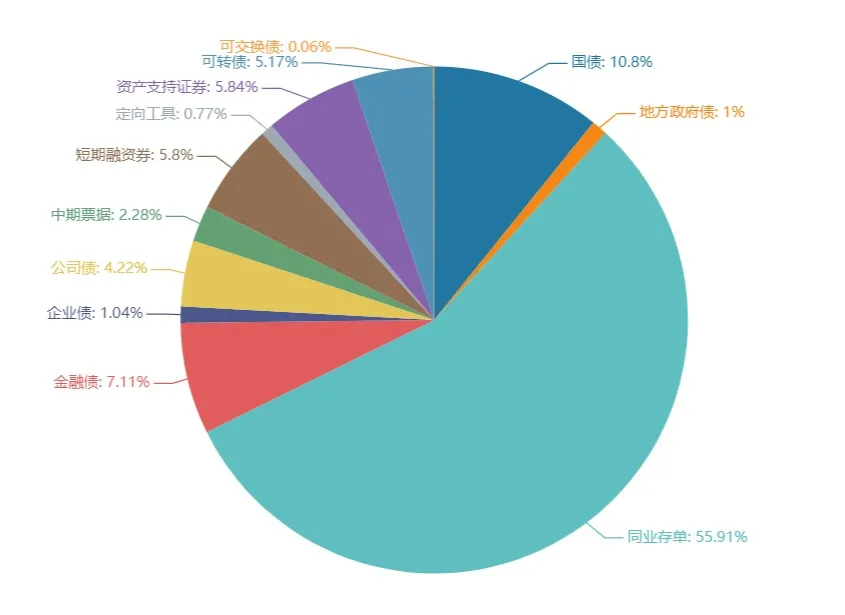

上周(12.20-12.24)一级市场债券发行总数1005只,发行总额10187.43亿。其中,国债2只,发行额1100亿元,占发行总额的10.8%。地方政府债7只,发行额102.33亿元,占发行总额的1%。同业存单637只,发行额5695.6亿元,占发行总额的55.91%。金融债32只,发行额724.5亿元,占发行总额的7.11%。企业债14只,发行额105.5亿元,占发行总额的01.04%。公司债95只,发行额429.62亿元,占发行总额的4.22%。中票33只,发行额232.5亿元,占发行总额的2.28%。短融62只,发行额590.9,占发行总额的5.8%。资产支持证券101只,发行额595.33亿元,占发行总额的5.84%。

一级市场面额比重发行统计(12.20- 12.24)

数据来源:wind

债券二级市场概况

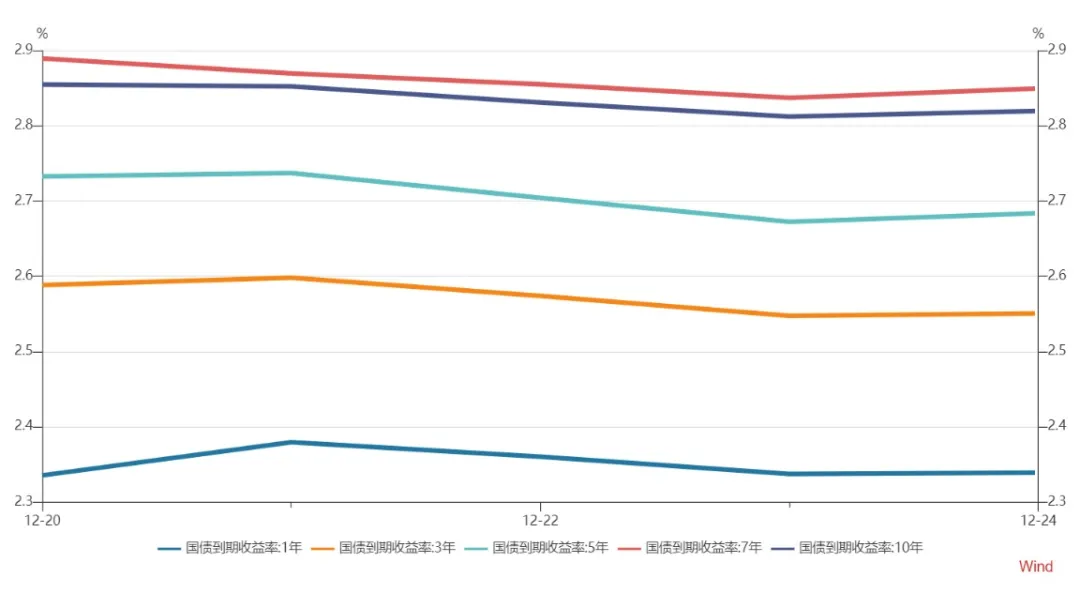

上周收益率短端小幅上行,长端小幅下行。1年期国债收益率为2.3386%,较前一周上行1.77BP。10年期国债收益率为2.8203%,较前一周下行3.09BP。

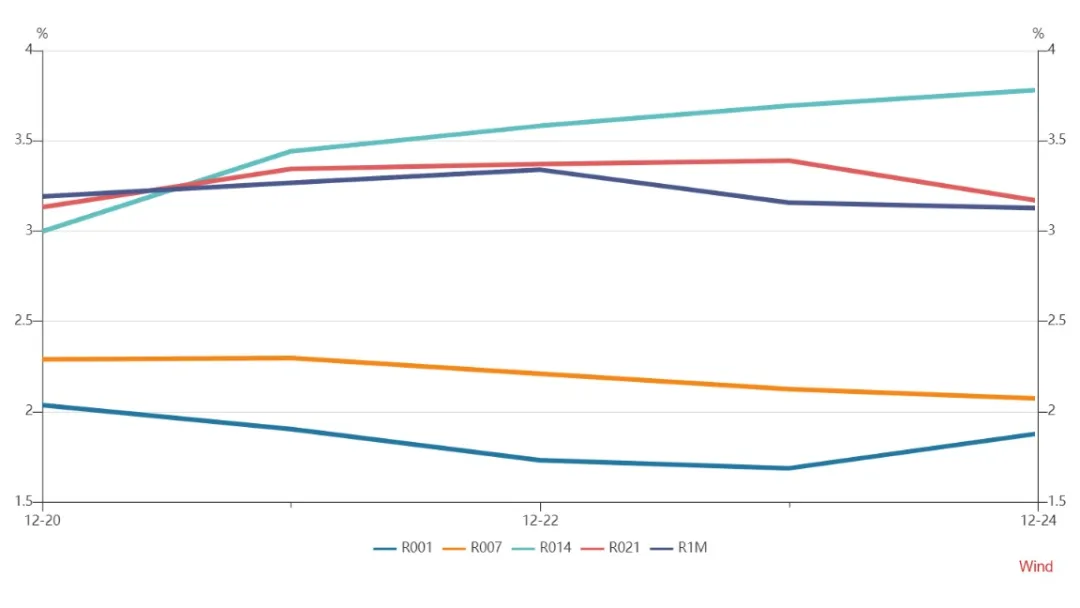

跨年资金面或仍保持平稳,但跨年现券交易或趋于平淡。基本面,产需偏弱延续、通胀或双降政策稳外贸促经济,发展中解决风险问题。国常会表示要做好跨周期调节,助企纾困特别是扶持中小微企业,加强对进出口的政策支持,努力保订单、稳预期,促进外贸平稳发展。从政策角度来看,明年财政货币政策均趋于前置,为了配合地方债一季度发力,货币宽松仍可期。从银行息差角度看,此次银行主动下调LPR加点压降了息差水平,考虑到Q3净息差处于近四年次低位,后续LPR利率的下调可能更多是通过货币宽松来带动的跟随式下调。

具体而言,上周银行间国债收益率不同期限多数下跌,各期限品种平均跌1.22bp。其中,0.5年期品种上涨1.48bp,1年期品种上涨1.77bp,10年期品种下跌3.09bp。

数据来源:中国债券信息网 wind

上周国开债收益率不同期限多数下跌,各期限品种平均涨0.91bp。其中,1年期品种上涨0.08bp,3年期品种上涨1.59bp,10年期品种下跌0.42bp。农发债收益率不同期限多数下跌,各期限品种平均涨1.05bp。其中,1年期品种上涨5.26bp,3年期品种上涨2.13bp,10年期品种下跌1.4bp。进出口银行债收益率不同期限多数下跌,各期限品种平均涨0.86bp。其中,1年期品种上涨1.87bp,3年期品种上涨1.22bp,10年期品种下跌1.75bp。

上周各信用级别短融收益率全部上涨,就具体信用评级而言,AAA级整体上涨12.66bp,AA+级整体上涨14.9bp,AA-级整体上涨13.65bp。各信用级别中票收益率多数下跌,其中5年期AAA级中票上涨0.2bp,4年期AA+级中票下跌1.44bp,2年期AA级中票上涨2.57bp。各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级上涨6.99bp,3年期AA+级下跌1.09bp,15年期AA级下跌0.63bp。

本周流动性分析

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

海外资本市场回顾

美债收益率集体上涨,2年期美债收益率涨2.76个基点报0.698%,3年期美债收益率涨2.26个基点报0.976%,5年期美债收益率涨2.94个基点报1.249%,10年期美债收益率涨4.2个基点报1.498%,30年期美债收益率涨5.59个基点报1.908%。

欧债收益率全线上涨,英国10年期国债收益率涨3.5个基点报0.917%,法国10年期国债收益率涨4.5个基点报0.117%,德国10年期国债收益率涨4个基点报-0.257%,意大利10年期国债收益率涨6.3个基点报1.109%,西班牙10年期国债收益率涨4.8个基点报0.503%,葡萄牙10年期国债收益率涨4.6个基点报0.400%。