十年国债破2.8%,PMI边际改善

一周要闻回顾

债券一级市场概况

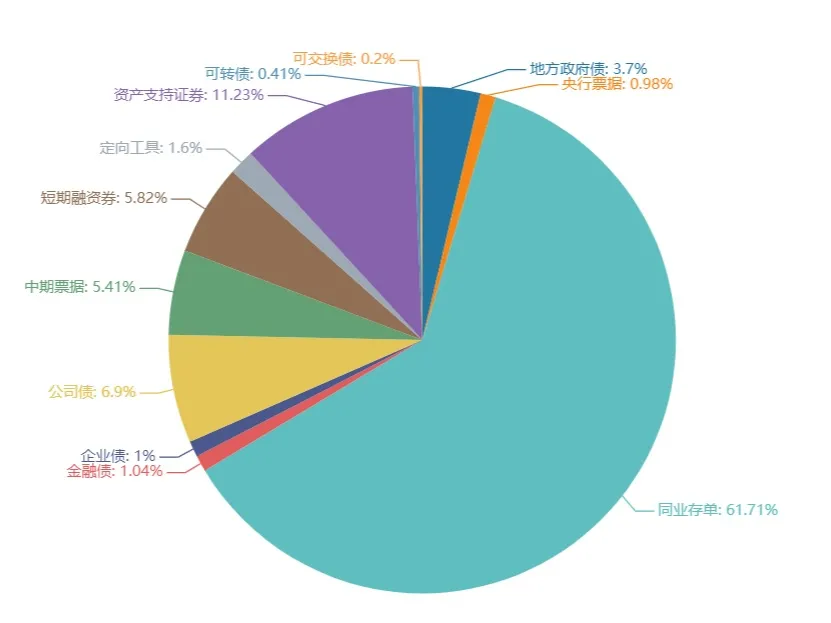

上周(12.27-12.31)一级市场债券发行总数787只,发行总额5130.27亿。其中,地方政府债28只,发行额189.98亿元,占发行总额的3.7%。同业存单498只,发行额3166亿元,占发行总额的61.71%。金融债6只,发行额53.13亿元,占发行总额的1.04%。企业债8只,发行额51.5亿元,占发行总额的1%。公司债72只,发行额353.96亿元,占发行总额的6.9%。中票29只,发行额277.5亿元,占发行总额的5.41%。短融39只,发行额298.7,占发行总额的5.82%。资产支持证券87只,发行额576.31亿元,占发行总额的11.23%。

一级市场面额比重发行统计(12.27-12.31)

数据来源:wind

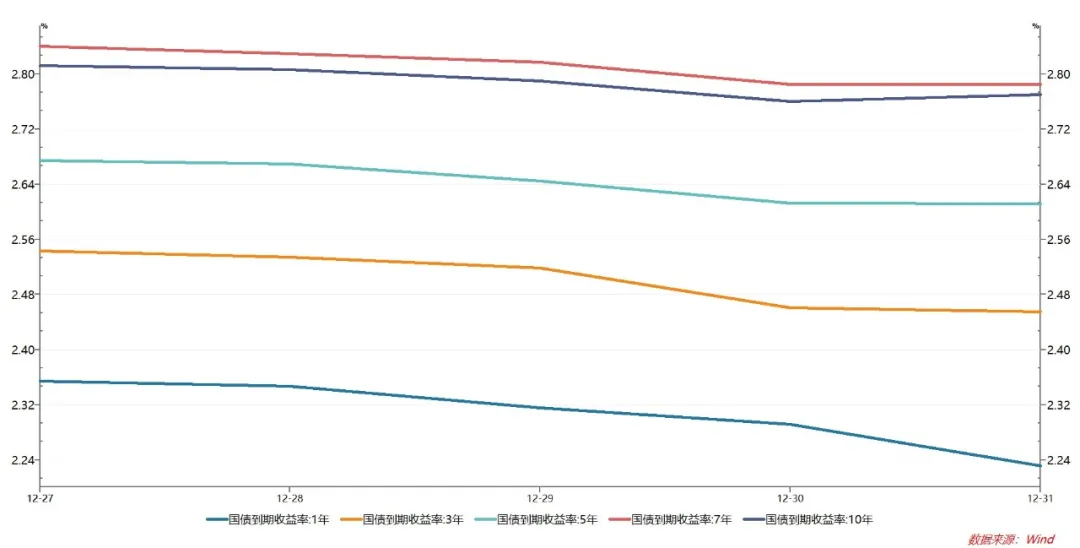

债券二级市场概况

数据来源:中国债券信息网 wind

上周国开债收益率不同期限多数下跌,各期限品种平均跌9.19bp。其中,1年期品种下跌12.07bp,3年期品种下跌8.5bp,10年期品种下跌0.77bp。农发债收益率不同期限多数下跌,各期限品种平均跌6.21bp。其中,1年期品种下跌4.42bp,3年期品种下跌7.63bp,10年期品种下跌4.37bp。进出口银行债收益率不同期限多数下跌,各期限品种平均跌7.45bp。其中,1年期品种下跌4.7bp,3年期品种上涨8.23bp,10年期品种下跌4.12bp。

本周流动性分析

1. 央行流动性投放及回笼情况

上周央行公开市场逆回购净投放6000亿元。Wind数据显示,本周央行公开市场将有7000亿元逆回购到期,由于元旦假期顺延因素,2022年首个交易日(1月4日)到期2700亿元,1月5日至7日分别到期2100亿元、1100亿元、1100亿元。

2021年最后一个交易日,银行间市场周五资金面整体宽裕无忧。虽然因可跨年隔夜回购加权利率大幅攀升逾77bp至2.04%附近,但价格仍属正常水准;而七天和14天期利率则双双大幅下行,顺利跨年平稳无虞。

周五公布的12月PMI数据表现超出预期,当月制造业和非制造业PMI均环比回升,指向基本面见底回暖,对长端利率不利。

交易员称,年底财政投放及央行公开市场操作双保险,今年最后一天流动性情绪向好,目前或需关注年后资金到期续做情况,不过预计整体不会有太大波动,资金价格亦会逐渐回归正常区间。

中金固收发布债券走势回顾称,2021年没有好的预期,但有好的结果;对于债券市场而言,今年投资者大部分时间都保持了谨慎的心态和谨慎的操作。主要的原因是担心货币政策会收紧,预期债券收益率会阶段性走高,不少投资者因此更愿意采取等待或者防御性的投资策略,希望在收益率升高之后再入场配置债券。但实际上,债券利率全年走了一个震荡下行的特征。从我们的测算来看,今年债券的回报整体不错,尤其是期限越长的债券,享受到的资本利得更高,5年期以上的债券,全年回报超过5%,完全可以覆盖机构的负债成本,表现不俗。

中信建投发布2022年利率债和信用债投资策略报告称,2022年经济增长扬帆前行前低后高,货币政策合理充裕支持经济增长,供给压力不减配置热情更高;一季度如在合意区间,可早早抓住配置机会,之后捕捉交易机会。金融周期退潮下的信用周期淡化,准确理解政府信用风险监管初衷,把握城投有保有压下的投资机会,关注民营房企信用风险适时反击,抓住商品涨价周期过剩行业修复。

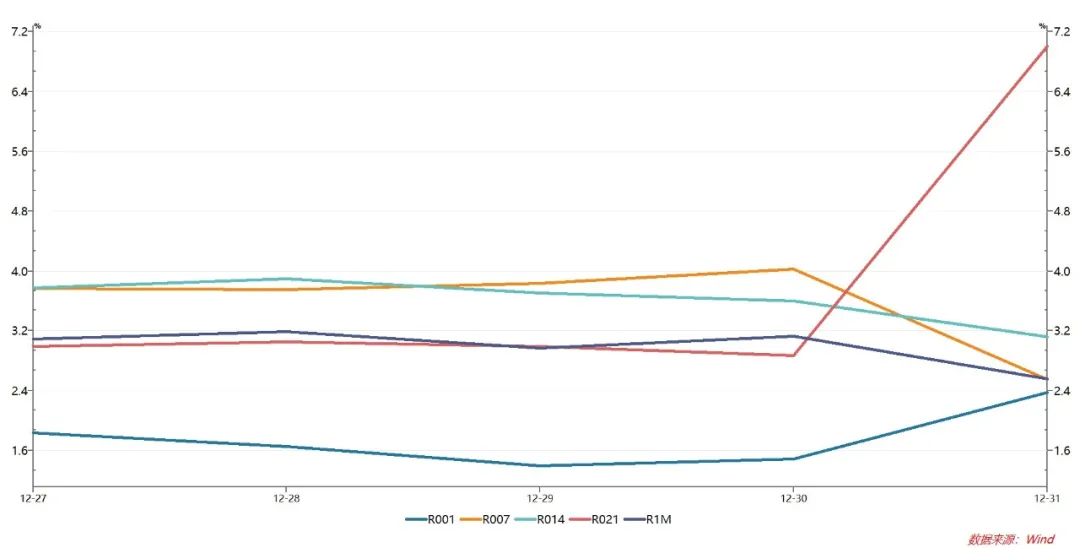

2. 市场资金面分析

12月31日,R001加权平均利率为2.3732%,较前一周涨49.39个基点;R007加权平均利率为2.5483%,较前一周涨47.51个基点;R014加权平均利率为3.1191%,较前一周跌66.28个基点;R1M加权平均利率为2.5569%,较前一周跌57.08个基点。

12月31日,shibor隔夜为2.129%,较前一周涨28.9个基点;shibor1周为2.271%,较前一周涨32.8个基点;shibor2周为2.988%,较前一周跌30个基点;shibor3月为2.5%,较前一周持平;

上交所1天国债回购日均成交量为12729.47亿元;较前一周增加1486.94亿元。上交所1天国债回购年化利率为5.048%,较前一周涨202.4个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

海外债券市场:

美债收益率全线走低,2年期美债收益率跌1.97个基点报0.738%,3年期美债收益率跌2.96个基点报0.962%,5年期美债收益率跌3.64个基点报1.268%,10年期美债收益率跌4.26个基点报1.513%,30年期美债收益率跌4.47个基点报1.920%。

欧债收益率多数上涨,英国10年期国债收益率跌3.6个基点报0.973%,法国10年期国债收益率涨0.2个基点报0.191%,德国10年期国债收益率涨0.6个基点报-0.186%,意大利10年期国债收益率涨1.7个基点报1.167%,西班牙10年期国债收益率涨0.1个基点报0.561%,葡萄牙10年期国债收益率涨1.1个基点报0.458%。