长短端利率下行,避险情绪抬头

一周要闻回顾

债券一级市场概况

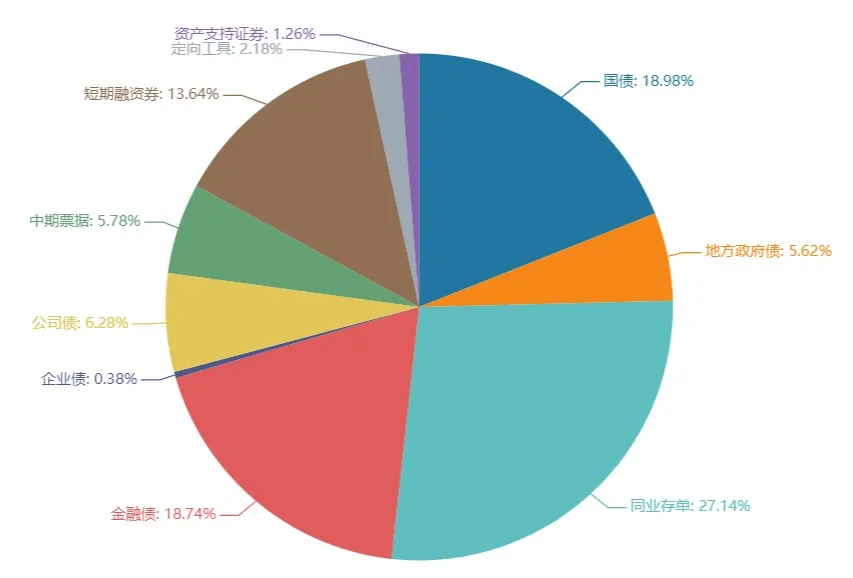

上周(1.10-1.14)一级市场债券发行总数1052只,发行总额10052.02亿。其中,国债4只,发行额1910亿元,占发行总额的18.98%。地方政府债12只,发行额566.01亿元,占发行总额的5.62%。同业存单563只,发行额2731亿元,占发行总额的27.14%。金融债51只,发行额1886亿元,占发行总额的18.74%。企业债8只,发行额38.3亿元,占发行总额的0.38%。公司债108只,发行额621.36亿元,占发行总额的6.28%。中票70只,发行额581.4亿元,占发行总额的5.78%。短融173只,发行额1372.1,占发行总额的13.64%。资产支持证券32只,发行额126.95亿元,占发行总额的1.26%。

一级市场面额比重发行统计(1.10- 1.14)

数据来源:wind

债券二级市场概况

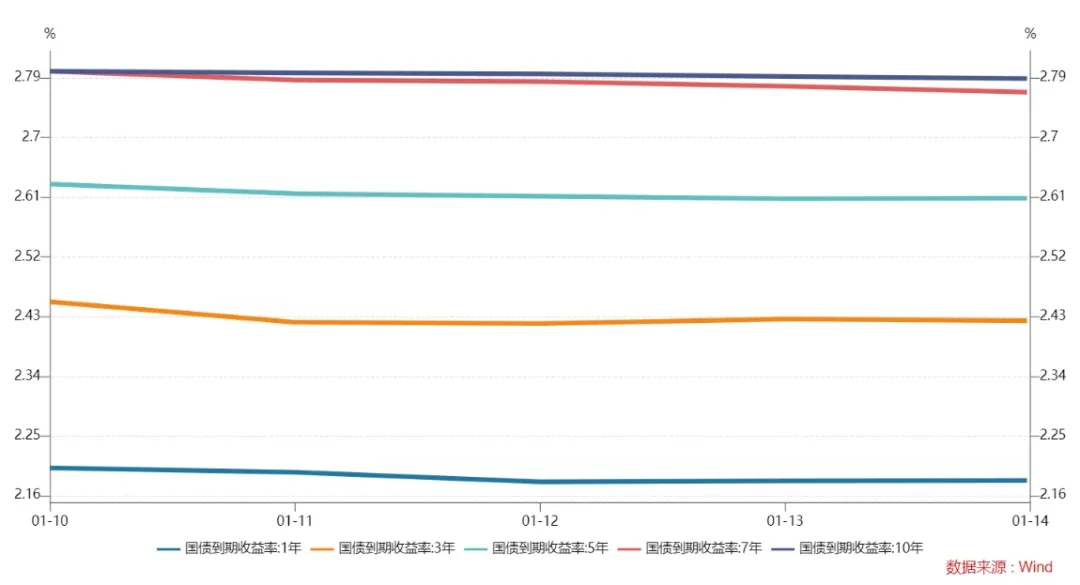

数据来源:中国债券信息网 wind

上周国开债收益率不同期限多数下跌,各期限品种平均跌0.48bp。其中,1年期品种下跌0.33bp,3年期品种下跌1.38bp,10年期品种下跌0.86bp。农发债收益率不同期限多数下跌,各期限品种平均跌0.48bp。其中,1年期品种下跌0.33bp,3年期品种下跌1.27bp,10年期品种下跌3.25bp。进出口银行债收益率不同期限多数下跌,各期限品种平均跌0.4bp。其中,1年期品种上涨1.14bp,3年期品种上涨4.32bp,10年期品种下跌2.71bp。

上周各信用级别短融收益率多数上涨,就具体信用评级而言,AAA级整体上涨6.15bp,AA+级整体上涨5.28bp,AA-级整体上涨3.16bp。各信用级别中票收益率全部下跌,其中5年期AAA级中票下跌2.15bp,4年期AA+级中票下跌3.3bp,2年期AA级中票下跌6.38bp。各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌4.23bp,3年期AA+级下跌0.21bp,15年期AA级下跌0.93bp。

本周流动性分析

1. 央行流动性投放及回笼情况

央行公告称,为维护银行体系流动性合理充裕,1月14日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,当日100亿元逆回购到期,因此当日完全对冲到期量;上周央行公开市场累计开展了500亿元逆回购操作,央行公开市场共有400亿元逆回购到期,因此上周央行公开市场净投放100亿元。

本周央行公开市场将有500亿元逆回购到期,周一至周五均到期100亿元;此外本周一还有5000亿元MLF到期。

资金面方面,上周四银行间市场流动性趋紧,主要回购利率多数上行,隔夜供给稍显不足成交价一路加点上行,加权利率突破2.2%,并与七天期倒挂。虽然距缴税还有几天,但1月毕竟还面临着例行缴准以及节前取现高峰等叠加影响,关注公开市场逆回购何时加量。交易员表示,本周一的MLF续做依旧是市场关注焦点,特别是利率是否会调降仍万众瞩目,将直接影响接下来的政策预期走向。

中信固收明明称,1月流动性缺口可能达到2.6万亿元(不考虑MLF和逆回购到期),处于较高水平,央行操作力度是最关键的变量,大概率通过OMO+MLF熨平波动,但难现大幅宽松。目前部分投资者开始押注央行1月降息,但我们认为概率不高。考虑到目前债市加杠杆的水平依然偏高,流动性变化的影响预计也会随之放大,需警惕市场过度乐观的预期落空后,面临利率上行风险。

央行自1月1日起实施普惠小微企业贷款延期支持工具和普惠小微企业信用贷款支持计划两项直达工具接续转换。一是将普惠小微企业贷款延期支持工具转换为普惠小微贷款支持工具。二是从2022年起,将普惠小微企业信用贷款支持计划并入支农支小再贷款管理。创设两项直达实体经济的货币政策工具,支持金融机构对暂时遇到困难的小微企业贷款延期还本付息,鼓励金融机构加大对小微企业信用贷款投放力度。

央行发布2022年工作展望,要精准加大重点领域金融支持力度;实施好普惠小微贷款支持工具、普惠小微企业信用贷款支持计划接续转换工作;持续完善金融支持科技创新体系;正确认识和把握碳达峰碳中和,加强绿色金融工作的整体协调、有序推进。

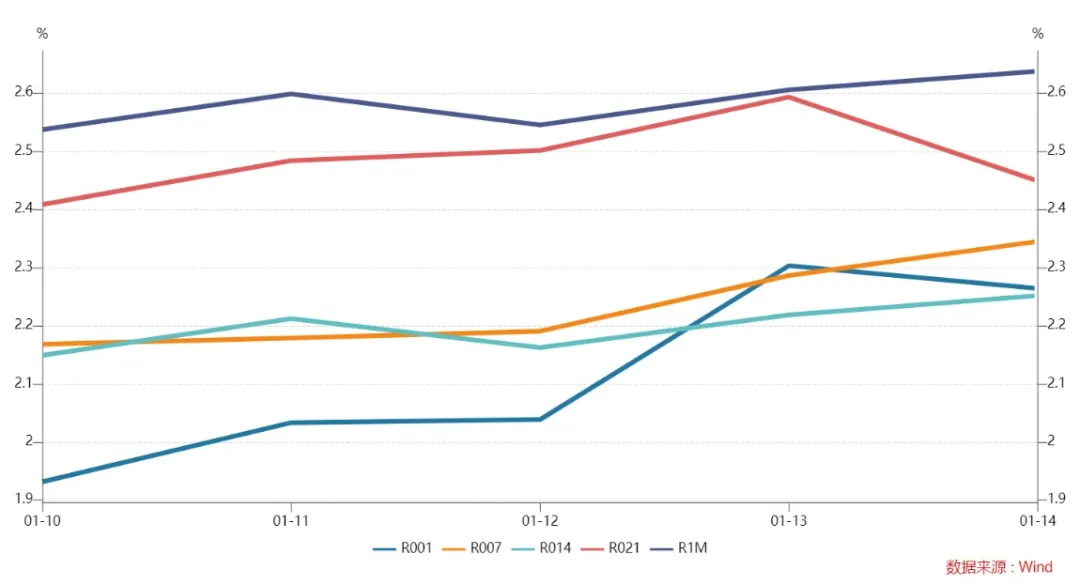

2. 市场资金面分析

1月14日,R001加权平均利率为2.2188%,较前一周涨0.96个基点;R007加权平均利率为2.1429%,较前一周跌29.25个基点;R014加权平均利率为2.2574%,较前一周跌16.91个基点;R1M加权平均利率为2.424%,较前一周跌15.53个基点。

海外资本市场回顾

欧债收益率普遍上涨,英国10年期国债收益率涨4.5个基点报1.150%,法国10年期国债收益率涨4.3个基点报0.333%,德国10年期国债收益率涨4.5个基点报-0.046%,意大利10年期国债收益率涨5.6个基点报1.273%,西班牙10年期国债收益率涨5.1个基点报0.638%。