1.

国务院领导人强调,要保持宏观政策连续性稳定性、增强针对性,合理加大政策力度,注重区间调控、定向调控。实施组合式规模性减税降费政策。坚持不搞大水漫灌,不搞粗放式,保持流动性合理充裕,采取综合措施降低企业特别是中小微企业融资成本,加强对实体经济支持。更好发挥内需拉动作用,促进有效投资和消费扩大。

2.

国务院发布《“十四五”现代综合交通运输体系发展规划》,目标是到2025年,主要采用250公里及以上时速标准的高速铁路网对50万人口以上城市覆盖率达到95%以上,普速铁路瓶颈路段基本消除;铁路营业里程将从2020年的14.6万公里发展为16.5万公里,其中高铁营业里程将从3.8万公里发展为5万公里。展望2035年,“全国123出行交通圈”和“全球123快货物流圈”基本形成,基本建成交通强国。

3.

央行在发布会透露,存款准备金率调整空间变小,但仍有一定空间,可以根据经济金融运行情况及宏观调控的需要使用;宏观杠杆率持续下降为未来货币政策创造空间,预计2022年宏观杠杆率仍会保持基本稳定;要把货币政策工具箱开得再大一些,保持总量稳定,避免信贷“塌方”;MLF和逆回购利率下调体现了货币政策主动作为、靠前发力,有利于提振市场信心,稳定经济大盘,LPR会及时充分反映市场利率变化;近期房地产销售、购地、融资等行为已逐步回归常态,市场预期稳步改善。

4.

当前主要经济体通胀水平不断上升,货币政策转向趋势明显。今年1月刚召开的美联储会议纪要显示,美国将在2022年3月加息并缩表,英国、印度央行已于2021年12月启动加息,欧央行也在考虑可能加息,这将推动美元、欧元等回流,可能导致国际金融市场大幅波动。一些新兴国家将面临跨境资本大规模流出风险,国际金融市场风险向我国传导的压力在加大。

5.

发改委今年首场发布会明确2022年宏观调控工作要点,今年将抓紧出台实施扩大内需战略的一系列政策举措,及时研究提出振作工业运行的针对性措施。适当超前开展基础设施投资,加快推进“十四五”规划102项重大工程项目。抓紧发行已下达专项债额度,力争在一季度形成更多实物工作量。发改委称,我国经济持续恢复发展的态势没有改变,对实现一季度平稳开局、保持全年经济运行在合理区间充满信心。

6.

国家发改委等九部门联合发文规范平台经济发展,将严格依法查处平台经济领域垄断协议、滥用市场支配地位和违法实施经营者集中行为。强化平台广告导向监管,对重点领域广告加强监管。强化平台企业涉税信息报送等税收协助义务,加强平台企业税收监管。严厉打击平台企业超范围收集个人信息、超权限调用个人信息等违法行为。从严管控非必要采集数据行为,依法依规打击黑市数据交易、大数据杀熟等数据滥用行为。依法治理支付过程中的排他或“二选一”行为,严格规范平台企业投资入股金融机构和地方金融组织。

7.

国家发改委等九部门联合发文表示,将加强金融领域监管。强化支付领域监管,断开支付工具与其他金融产品的不当连接,依法治理支付过程中的排他或“二选一”行为,对滥用非银行支付服务相关市场支配地位的行为加强监管,研究出台非银行支付机构条例。规范平台数据使用,从严监管征信业务,确保依法持牌合规经营。落实金融控股公司监管制度,严格审查股东资质,加强穿透式监管,强化全面风险管理和关联交易管理。严格规范平台企业投资入股金融机构和地方金融组织,督促平台企业及其控股、参股金融机构严格落实资本金和杠杆率要求。

8.

国家卫健委:出生人口下降是育龄妇女规模下降、年轻人婚育观念显著变化、生育养育教育成本偏高等多重因素综合影响的结果。中国人民大学人口与发展研究中心副主任宋健指出,中国目前仍然处在人口红利的机会窗口期,但是这个窗口期即将关闭;未来能否平缓出生人口下降趋势,关键在于生育率能否有所提升,这就需要加快生育支持政策体系建设。

9.

住建部部署2022年重点工作,强调要加强房地产市场调控,保持调控政策连续性稳定性,增强调控政策协调性精准性,继续稳妥实施房地产长效机制,坚决有力处置个别头部房地产企业房地产项目逾期交付风险,持续整治规范房地产市场秩序。大力增加保障性租赁住房供给,以人口净流入的大城市为重点,全年建设筹集保障性租赁住房240万套(间)。加快发展长租房市场,健全住房公积金缴存、使用、管理和运行机制。

10.

进入2022年,房贷松动从一线拓至二线城市。在北上广深等城市房贷出现不同程度宽松之后,部分二三线城市也有明显放松迹象,其中仍以二手房贷款最为明显,但银行间差异较大。

11.

美国财长耶伦表示,预测通胀将在2023年大幅下降,美国的劳动力市场异常强劲。与传统指标相比,美国经济复苏的速度甚至超过了最乐观的预期。由于卫生、儿童保育和其他挑战依然存在,劳动力供应尚未完全恢复。

12.

欧洲央行行长拉加德表示,欧元区当前的高通胀是暂时的,将在年内回落。欧盟经济复苏的周期要晚于美国,欧盟企业仍有赖于宽松货币政策的扶持才能恢复活力,欧洲央行不会追随美联储而改变现行的货币政策。欧洲央行管委德科斯也表示,根据目前的状况和通胀预期,预计2022年不会加息。

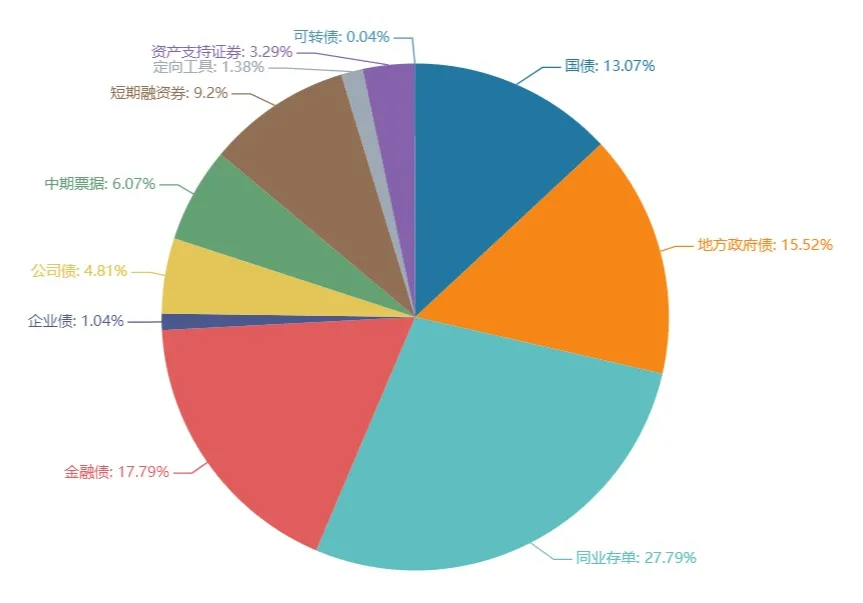

上周(1.17-1.21)一级市场债券发行总数1101只,发行总额12626.79亿。其中,国债4只,发行额1650亿元,占发行总额的13.07%。地方政府债28只,发行额1960.22亿元,占发行总额的15.52%。同业存单557只,发行额3509.5亿元,占发行总额的27.79%。金融债43只,发行额2246亿元,占发行总额的17.79%。企业债21只,发行额131.7亿元,占发行总额的1.04%。公司债114只,发行额607.48亿元,占发行总额的4.81%。中票81只,发行额766亿元,占发行总额的6.07%。短融146只,发行额1161,占发行总额的9.2%。资产支持证券78只,发行额415.79亿元,占发行总额的3.29%。

一级市场面额比重发行统计(1.17- 1.21)

数据来源:wind

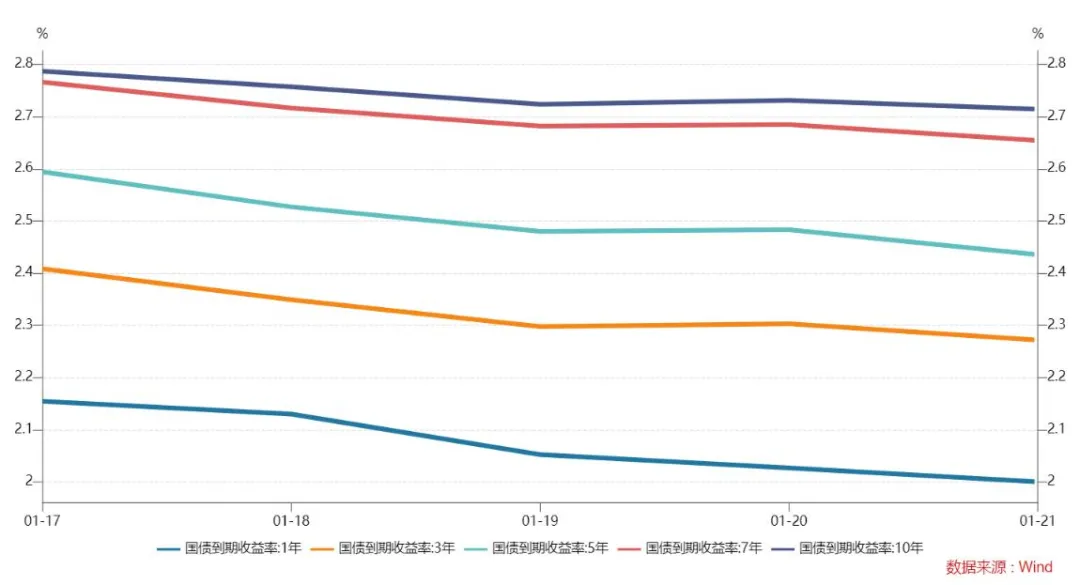

上周长短端收益率均下行。1年期国债收益率为2.0018%,较前一周下行17.03BP。10年期国债收益率为2.7100%,较前一周下行8.35BP。

上周债市大涨源于“宽货币”先行,央行果断降息、央行发布会提振信心、年初信贷不及预期。目前债市转向信号尚未出现,但开始略显拥挤,赔率弱化,要逐步备好流动性。一季度是利率债全年胜负手,近期的核心是“赚得着”,进入到3、4月份可能转为要“守得住”,密切关注宽货币后的宽财政和宽信用效果、房地产需求端放松、疫情防控及美联储加息节奏等信号。信用债继续关注短端城投、困境反转房地产债、高景气和国企产业债等机会。

具体而言,上周银行间国债收益率不同期限多数下跌,各期限品种平均跌11.6bp。其中,0.5年期品种下跌22.54bp,1年期品种下跌17.03bp,10年期品种下跌8.35bp。

数据来源:中国债券信息网 wind

上周国开债收益率不同期限多数下跌,各期限品种平均跌13.02bp。其中,1年期品种下跌24.8bp,3年期品种下跌15.53bp,10年期品种下跌14.55bp。农发债收益率不同期限多数下跌,各期限品种平均跌12.16bp。其中,1年期品种下跌18.03bp,3年期品种下跌16.68bp,10年期品种下跌9.91bp。进出口银行债收益率不同期限多数下跌,各期限品种平均跌12.04bp。其中,1年期品种下跌20.29bp,3年期品种上涨10.8bp,10年期品种下跌11.23bp。

上周各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体下跌2.74bp,AA+级整体下跌3.12bp,AA-级整体下跌1.25bp。各信用级别中票收益率全部下跌,其中5年期AAA级中票下跌5.45bp,4年期AA+级中票下跌11.87bp,2年期AA级中票下跌10.4bp。各级别企业债收益率不同期限全部下跌;具体品种而言,1年期AAA级下跌9.9bp,3年期AA+级下跌9.26bp,15年期AA级下跌4.88bp。

1. 央行流动性投放及回笼情况

1月21日央行公开市场净投放6500亿元。其中,净投放12000亿元,净回笼5500亿元。

1月21日央行以利率招标方式开展了1000亿元7天期逆回购操作,中标利率2.10%。Wind数据显示,当日100亿元逆回购到期,当日净投放900亿元。

1月20日,中国人民银行授权全国银行间同业拆借中心公布,2022年1月20日贷款市场报价利率(LPR)为:1年期LPR为3.7%,5年期以上LPR为4.6%。以上LPR在下一次发布LPR之前有效。这是时隔21个月LPR两个品种再现同步下调,上次同步调整是在2020年4月。

民生银行首席研究员温彬点评1月LPR报价称,整体上看,本月LPR报价下降,基本上符合市场预期。央行下调政策利率,引导本月LPR的下降;1年期LPR报价下降10BP,5年期以上LPR下降5BP,具有合理性;政策利率下调引导LPR报价下降,有助于降低实体经济综合融资成本;下一阶段,宏观政策将继续靠前发力,跨周期和逆周期调节相结合,保持经济运行在合理区间。

央行副行长刘国强表示,当前金融机构平均存款准备金率是8.4%,这个水平已经不高了,下一步进一步调整的空间变小了。从另一个角度看,空间变小了但仍然还有一定的空间,可以根据经济金融运行情况以及宏观调控的需要使用。

1月17日央行超预期降息。央行公告称,为维护银行体系流动性合理充裕,1月17日开展7000亿元1年期MLF操作和1000亿元7天期公开市场逆回购操作,中标利率分别为2.85%、2.10%,中标利率均下降10个基点。这是央行自2020年4月15日之后首次下调MLF利率,距离2021年12月降准仅仅一个月。

2. 市场资金面分析

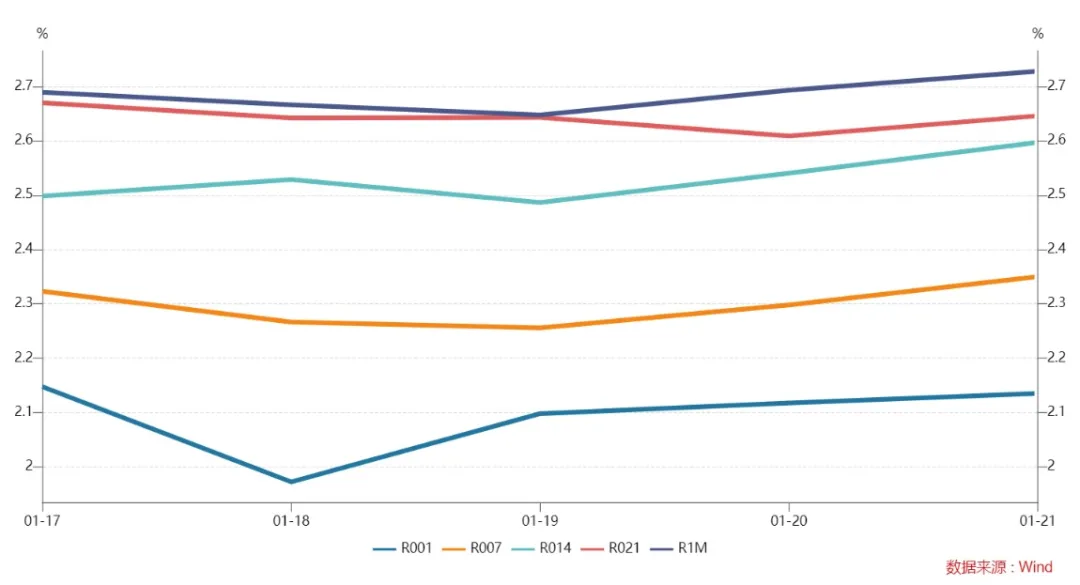

1月21日,R001加权平均利率为2.1353%,较前一周跌12.87个基点;R007加权平均利率为2.3499%,较前一周涨0.51个基点;R014加权平均利率为2.5969%,较前一周涨34.52个基点;R1M加权平均利率为2.728%,较前一周涨9.05个基点。

1月21日,shibor隔夜为2.063%,较前一周跌14.6个基点;shibor1周为2.112%,较前一周跌10.1个基点;shibor2周为2.368%,较前一周涨13.3个基点;shibor3月为2.466%,较前一周跌3.4个基点。

上交所1天国债回购日均成交量为12143.86亿元;较前一周增加676.87亿元。上交所1天国债回购年化利率为2.561%,较前一周涨10.5个基点。

各期限银行间质押式回购利率一周走势

汇率方面:

上周五在岸人民币兑美元16:30收盘报6.3397,较上一交易日涨24个基点,上周累计上涨38个基点。人民币兑美元中间价报6.3492,调贬7个基点,上周累计调升185个基点。交易员指出,随着春节临近,市场结汇需求可能逐渐放缓。而在美联储升息前景下,美元调整空间有限,故人民币升势或有所放缓。

纽约尾盘,美元指数跌0.17%报95.63,非美货币多数上涨,欧元兑美元涨0.29%报1.1343,英镑兑美元跌0.34%报1.3554,澳元兑美元跌0.66%报0.7178,美元兑日元跌0.38%报113.67,美元兑瑞郎跌0.57%报0.9119,离岸人民币兑美元涨62个基点报6.3416。

海外债券市场:

美债收益率多数下跌,3月期美债收益率持平报0.172%,2年期美债收益率跌2.54个基点报1.014%,3年期美债收益率跌2.91个基点报1.292%,5年期美债收益率跌2.7个基点报1.564%,10年期美债收益率跌4.68个基点报1.763%,30年期美债收益率跌4.7个基点报2.074%。

欧债收益率普遍下跌,英国10年期国债收益率跌5.5个基点报1.171%,法国10年期国债收益率跌3.1个基点报0.334%,德国10年期国债收益率跌4.0个基点报-0.065%,意大利10年期国债收益率跌1.4个基点报1.288%,西班牙10年期国债收益率跌2.5个基点报0.638%。