1. 国务院印发《“十四五”市场监管现代化规划》,要求加强平台经济、科技创新、信息安全等重点领域反垄断和反不正当竞争执法,防止资本无序扩张。引导平台经济有序竞争,完善民生、金融、科技、媒体等领域市场准入与经营者集中审查制度衔接机制,落实平台企业并购行为依法申报义务,防止“掐尖式并购”。依法查处“二选一”、歧视性待遇、虚假宣传、刷单炒信、大数据杀熟、强制搭售等垄断和不正当竞争行为。完善网约车、共享单车、汽车分时租赁、网络货运等交通运输新业态监管规则和标准。

2. 央行货币政策司司长孙国峰发文称,要深入理解稳健货币政策灵活适度的内涵,一是要稳字当头、稳中求进,二是要灵活调节,三是要量价适度。2022年货币政策将重点围绕四个方面开展工作,一是保持货币信贷总量稳定增长,综合运用多种货币政策工具适时适度投放流动性;二是引导信贷结构稳步优化,结构性货币政策工具积极做好“加法”;三是促进降低企业综合融资成本,培育以银行间市场存款类机构回购利率为代表的银行间基准利率体系;四是保持人民币汇率在合理均衡水平基本稳定。

3. 国税总局表示,2021年我国国民经济持续稳定恢复,随着继续加大减税降费力度,全国一般公共预算收入中税收收入占GDP比重为15.1%,比2020年略降0.1个百分点,市场主体税收负担进一步减轻。2021年新增减税降费约1.1万亿元,将依法依规组织税费收入、坚决不收“过头税费”。国税总局同时通报5起涉税违法案件,20余人被判处8个月至15年不等有期徒刑,涉案总额接近百亿。国税总局2022年将进一步强化精准性监管,强化对涉税违法行为进行常态化打击。

4. 2021年全国新增减税降费超1万亿元。2022年我国将针对市场主体需求,实施新的更大力度组合式减税降费,将对提振市场主体信心、稳定市场预期、扩大有效投资、拉动终端消费、推动经济平稳健康发展发挥重要作用。

5. 美联储将基准利率维持在0%-0.25%区间不变,将超额准备金利率(IOER)维持在0.15%不变,将隔夜逆回购利率维持在0.05%不变,符合市场的普遍预期。美联储声明称,将很快适当地提高联邦基金利率;委员们一致同意此次利率决定,与此前会议一致;近几个月的劳动力增长强劲,失业率大幅下降;供需失衡导致通胀高企,通胀远高于2%的目标;缩债步伐不变,将于3月初结束;加息后才会开始缩减资产负债表,将通过再投资途径进行。

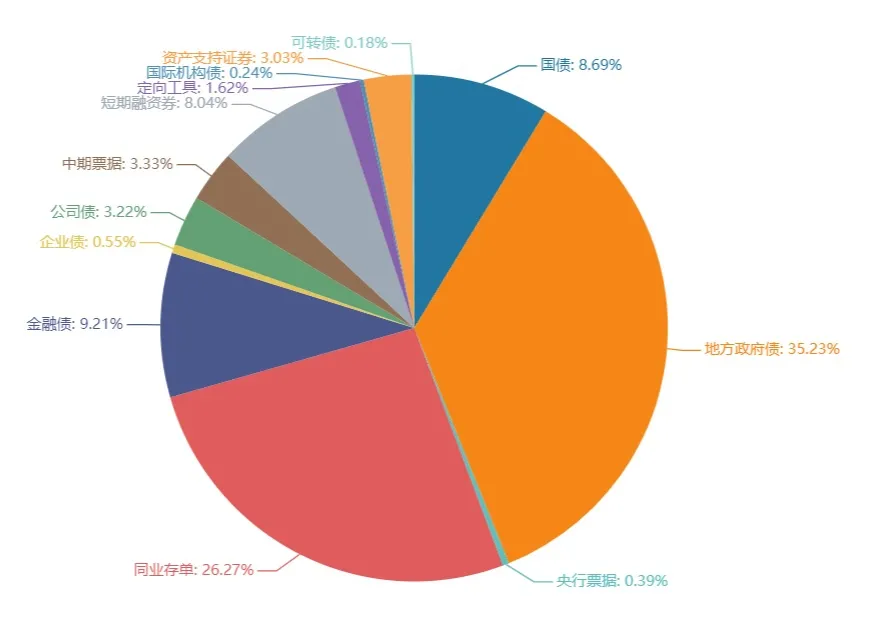

节前一周(1.24-1.30)一级市场债券发行总数1076只,发行总额12662.47亿。其中,国债2只,发行额1100亿元,占发行总额的8.69%。地方政府债119只,发行额4462.34亿元,占发行总额的35.23%。同业存单560只,发行额3327.4亿元,占发行总额的26.27%。金融债22只,发行额1165.8亿元,占发行总额的9.21%。企业债16只,发行额70.2亿元,占发行总额的0.55%。公司债64只,发行额406.1亿元,占发行总额的3.22%。中票48只,发行额421.6亿元,占发行总额的3.33%。短融105只,发行额1018.46,占发行总额的8.04%。资产支持证券101只,发行额383.63亿元,占发行总额的3.03%。

一级市场面额比重发行统计(1.24- 1.30)

数据来源:wind

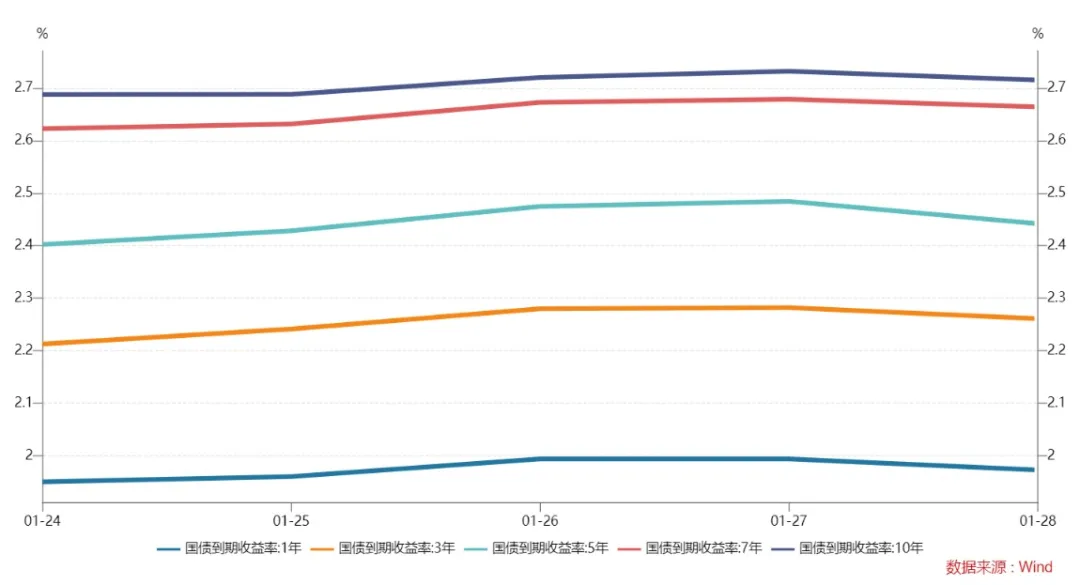

节前一周长短端收益率均下行。1年期国债收益率为1.9507%,较前一周下行5.11BP。10年期国债收益率为2.7021%,较前一周下行0.79BP。

在央行逐步回笼流动性的背景下,债市或有回调压力,建议交易盘做多敞口空仓等待。春节期间,海外发达经济体接连释放货币政策转鹰的信号,而国内货币政策则继续保持以我为主,维持宽松周期,中美利差在今年上半年有望继续压缩。

具体而言,节前一周银行间国债收益率不同期限多数下跌,各期限品种平均跌4.55bp。其中,0.5年期品种上涨0.41bp,1年期品种下跌5.11bp,10年期品种下跌0.79bp。

数据来源:中国债券信息网 wind

节前一周国开债收益率不同期限多数下跌,各期限品种平均跌4.5bp。其中,1年期品种下跌6.01bp,3年期品种上涨1.34bp,10年期品种上涨0.25bp。农发债收益率不同期限多数下跌,各期限品种平均跌4.93bp。其中,1年期品种下跌5.9bp,3年期品种上涨2.29bp,10年期品种下跌1.23bp。进出口银行债收益率不同期限多数下跌,各期限品种平均跌4.42bp。其中,1年期品种下跌4.98bp,3年期品种上涨2.07bp,10年期品种上涨0.11bp。

节前一周各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体下跌3.27bp,AA+级整体下跌2.9bp,AA-级整体下跌7.4bp。各信用级别中票收益率多数下跌,其中5年期AAA级中票上涨0.49bp,4年期AA+级中票下跌3bp,2年期AA级中票上涨0.81bp。各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌4.73bp,3年期AA+级下跌2.84bp,15年期AA级上涨1.72bp。

央行公告称,为维护春节前流动性平稳,1月30日以利率招标方式开展了1000亿元14天期逆回购操作,中标利率2.25%。Wind数据显示,当日无逆回购到期。

1月29日以利率招标方式开展了1000亿元14天期逆回购操作,中标利率2.25%,无逆回购到期。

1月28日以利率招标方式开展了2000亿元14天期逆回购操作,中标利率2.25%。当日1000亿元逆回购到期,因此当日净投放1000亿元。

央行副行长刘国强表示,2022年人民银行将贯彻落实中央经济工作会议精神,坚持稳字当头、稳中求进,稳健的货币政策灵活适度,加大跨周期调节力度,发挥好货币政策工具的总量和结构双重功能,更加主动有为,更加积极进取,注重靠前发力,引导金融机构加大对实体经济特别是小微企业、科技创新、绿色发展的支持力度,稳定宏观经济大盘,为推动经济高质量发展营造适宜的货币金融环境。

中信固收明明团队称,2008年以来的每一轮货币宽松周期中至少有2次降息,而降息周期启动后降息时间间隔在1-3个月。未来半年仍然存在降息窗口和必要性,但本次降息10bps后,再一次降息则需要稳增长和宽信用效果显现的催化。预计后续还有1-2次降息的可能,时点在可能3月或6月。除此之外,降准、结构性货币政策工具也有望继续推出。

华泰固收张继强团队认为,降息方面,3、4月份可能还是一个博弈窗口。届时宽信用效果,经济增长情况,第一轮土拍情况,不排除有一轮政策博弈期。其后,美联储加息周期开启,政策动员效果显现,降息周期基本结束。降准方面,去年7月份的降准是前瞻性降准,去年11月份以对冲HD事件为契机降准,未来MLF到期量比较低,如果降准,预计目的在于危机对冲或配合地方债发行,因此时间不确定性大,影响偏小。

中信建投黄文涛称,降息正当时。考虑增速下滑、房地产失速等较为极端的风险事件。仍有继续降准和调降政策利率的可能。窗口期方面,一季度是联储加息前、通胀压力小、经济下行压力大、信用风险触发的叠加期,降息降准具有合适的契机。政策配合方面,在前置的发债需求和新老基建融资放量需求之下,央行具有配合的必要。

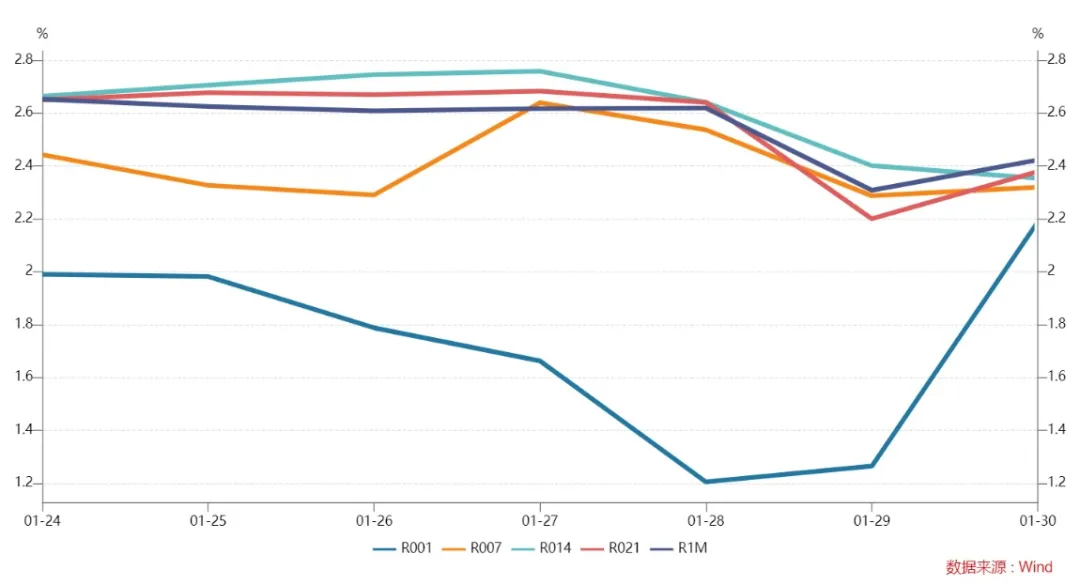

1月28日,R001加权平均利率为1.2052%,较前一周跌93.01个基点;R007加权平均利率为2.5365%,较前一周涨18.66个基点;R014加权平均利率为2.64%,较前一周涨4.31个基点;R1M加权平均利率为2.6187%,较前一周跌10.93个基点。

1月28日,shibor隔夜为1.2%,较前一周跌86.3个基点;shibor1周为2.25%,较前一周涨13.8个基点;shibor2周为2.561%,较前一周涨19.3个基点;shibor3月为2.457%,较前一周跌0.9个基点。

上交所1天国债回购日均成交量为11864.85亿元;较前一周减少279.01亿元。上交所1天国债回购年化利率为2.56%,较前一周跌0.1个基点。

各期限银行间质押式回购利率一周走势

汇率方面:

在岸人民币兑美元16:30收盘报6.3636,较上一交易日涨9个基点,节前一周累计下跌239个基点,1月累计上涨94个基点。人民币兑美元中间价报6.3746,调贬364个基点,连续两日调贬并创1月5日以来新低,节前一周累计调贬254个基点,1月累计调升11个基点。交易员指出,节前最后一个交易日,客盘结汇需求下降,美元指数进一步走高空间也有限,人民币走势总体持稳。

纽约尾盘,美元指数涨0.13%报95.47,非美货币多数下跌,欧元兑美元涨0.07%报1.1450,英镑兑美元跌0.51%报1.3529,澳元兑美元跌0.9%报0.7076,美元兑日元涨0.2%报115.21,美元兑瑞郎涨0.57%报0.9254,离岸人民币兑美元跌86个基点报6.3618。

美债收益率全线飙升,3月期美债收益率涨3.04个基点报0.233%,2年期美债收益率涨11.61个基点报1.32%,3年期美债收益率涨11.21个基点报1.542%,5年期美债收益率涨9.86个基点报1.775%,10年期美债收益率涨7.97个基点报1.915%,30年期美债收益率涨5.84个基点报2.214%。

欧债收益率全线上涨,英国10年期国债收益率涨4.3个基点报1.411%,法国10年期国债收益率涨6.3个基点报0.645%,德国10年期国债收益率涨6.3个基点报0.205%,意大利10年期国债收益率涨10.3个基点报1.746%,西班牙10年期国债收益率涨9.6个基点报1.035%。