长端利率上行,债市小幅调整

一周要闻回顾

债券一级市场概况

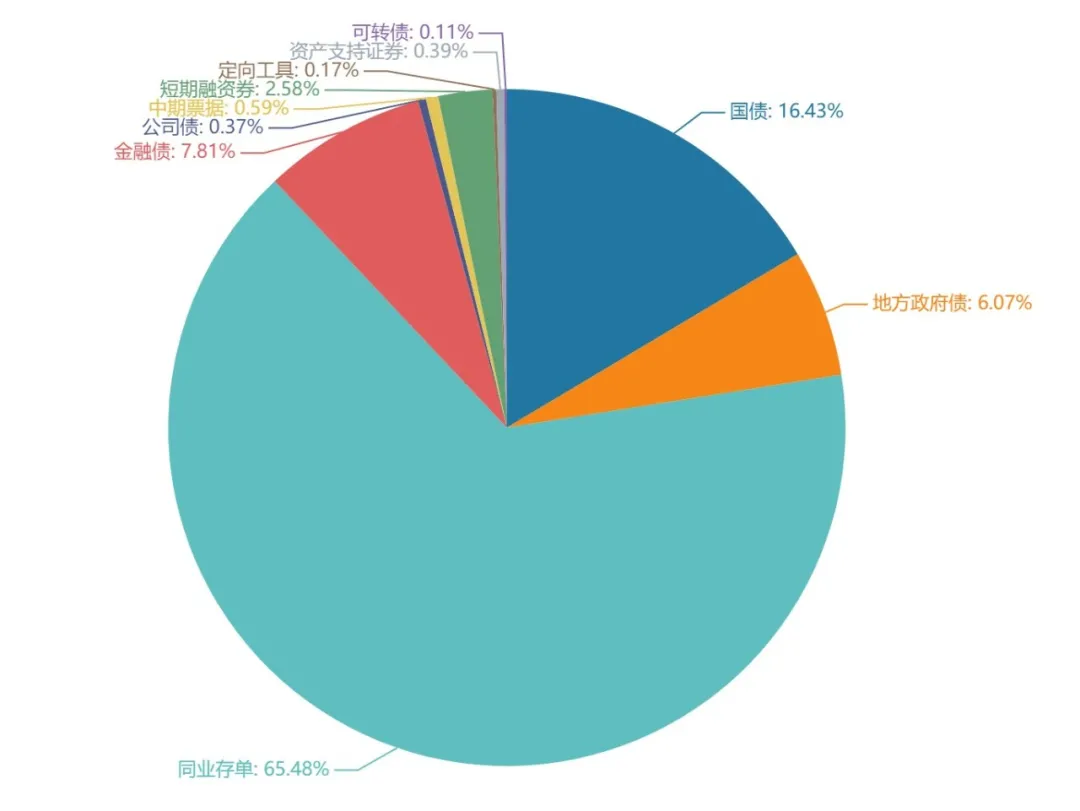

上周(2.7-2.11)一级市场债券发行总数983只,发行总额12168.74亿。其中,国债4只,发行额2000亿元,占发行总额的16.43%。地方政府债45只,发行额738.21亿元,占发行总额的6.07%。同业存单851只,发行额7968.3亿元,占发行总额的65.48%。金融债20只,发行额949.9亿元,占发行总额的7.81%。公司债9只,发行额44.6亿元,占发行总额的0.37%。中票12只,发行额72亿元,占发行总额的0.59%。短融33只,发行额314,占发行总额的2.58%。资产支持证券2只,发行额47.12亿元,占发行总额的0.39%。

一级市场面额比重发行统计(2.7- 2.11)

数据来源:wind

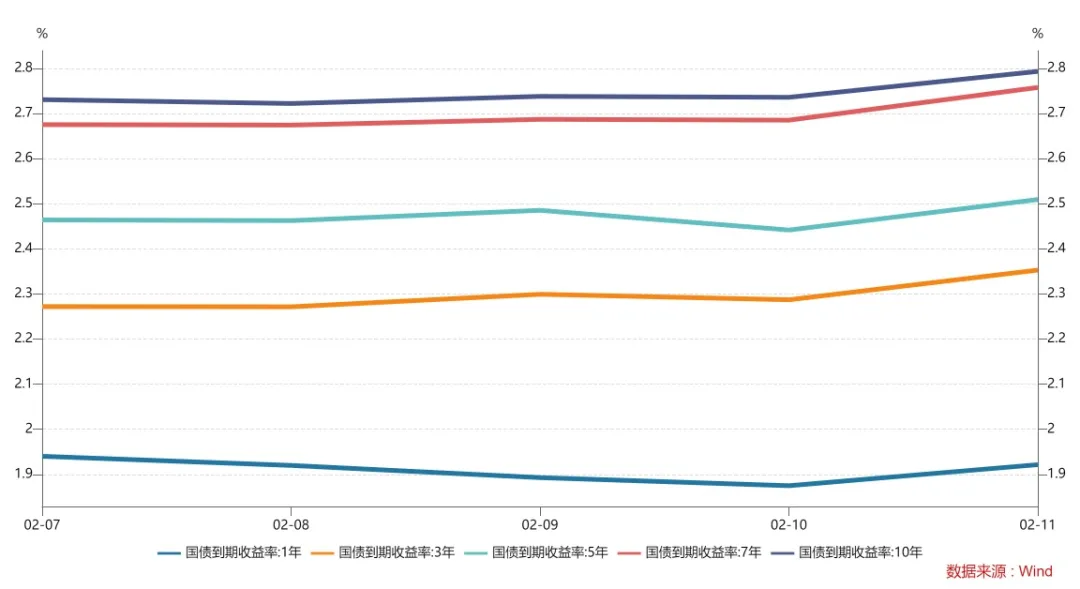

债券二级市场概况

数据来源:中国债券信息网 wind

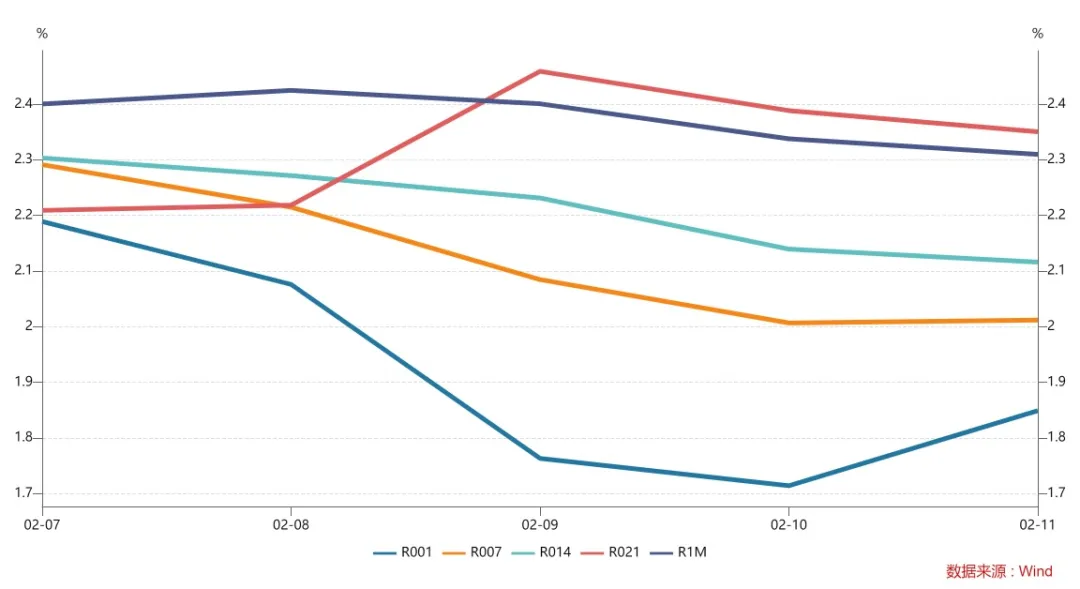

本周流动性分析

各期限银行间质押式回购利率一周走势

海外资本市场回顾

汇率方面:

上周五在岸人民币兑美元16:30收报6.3592,较上一交易日下跌2个基点,上周累计上涨44个基点。当日人民币兑美元中间价报6.3681,调贬82个基点并创1月28日来新低,上周累计调升65个基点。

纽约尾盘,美元指数涨0.37%报96.03,非美货币表现分化,欧元兑美元跌0.69%报1.1350,英镑兑美元涨0.01%报1.3562,澳元兑美元跌0.46%报0.7135,美元兑日元跌0.53%报115.38,美元兑瑞郎跌0.01%报0.9253,离岸人民币兑美元跌40个基点报6.3676。

海外债券市场:

美债收益率全线下跌,3月期美债收益率下跌4.4个基点报0.365%,2年期美债收益率跌7.2个基点报1.488%,3年期美债收益率跌8.6个基点报1.715%,5年期美债收益率跌11.2个基点报1.833%,10年期美债收益率跌11.1个基点报1.918%,30年期美债收益率跌6.8个基点报2.234%。