利率弱势震荡,MLF平价增量续作

一周要闻回顾

债券一级市场概况

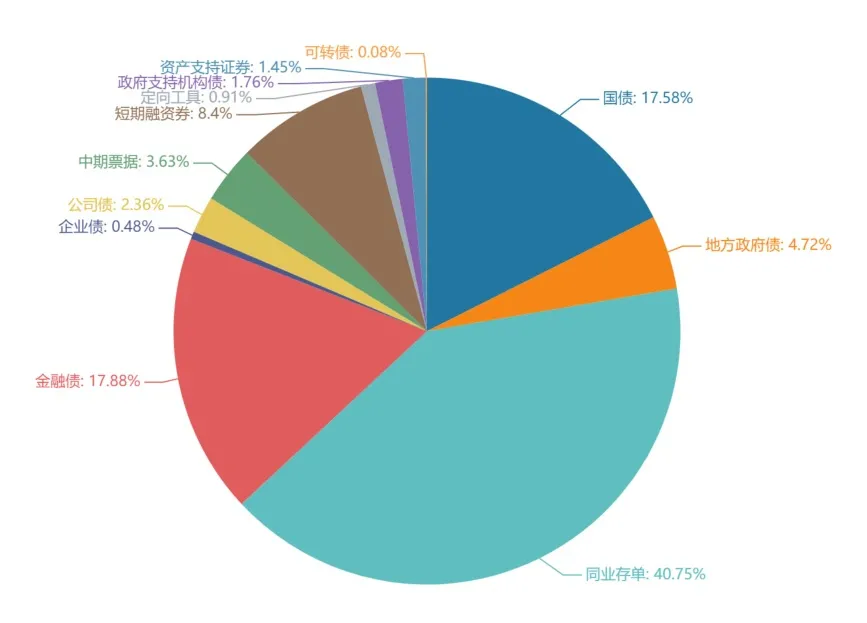

一级市场面额比重发行统计(2.14- 2.18)

数据来源:wind

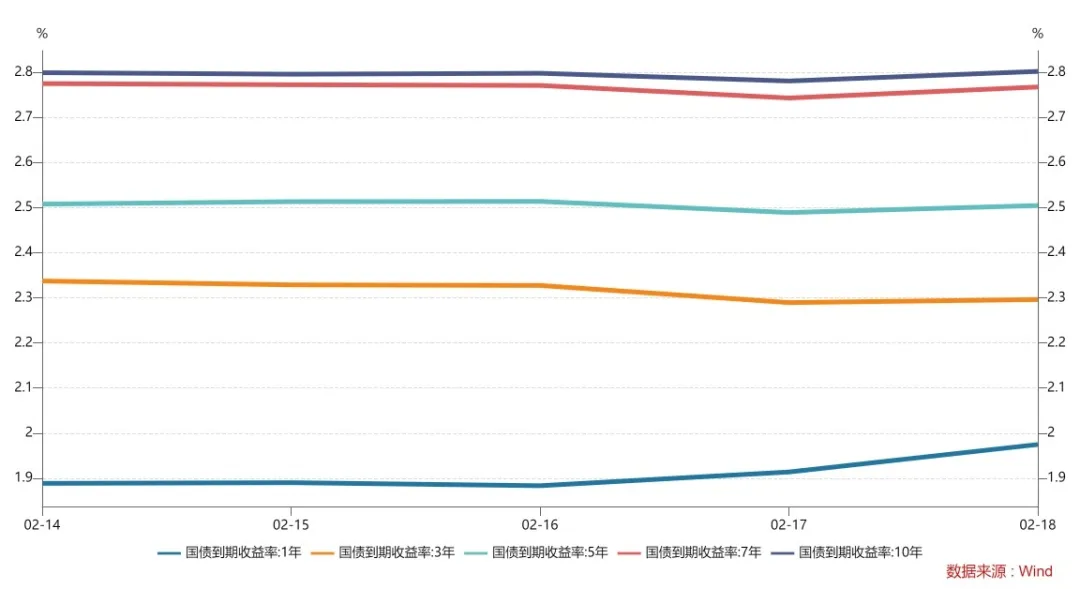

债券二级市场概况

数据来源:中国债券信息网 wind

上周各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体上涨0.21bp,AA+级整体下跌0.04bp,AA-级整体下跌0.91bp。各信用级别中票收益率多数上涨,其中5年期AAA级中票上涨4.64bp,4年期AA+级中票上涨3.04bp,2年期AA级中票下跌0.41bp。各级别企业债收益率不同期限多数上涨;具体品种而言,1年期AAA级下跌0.85bp,3年期AA+级下跌0.01bp,15年期AA级下跌0.24bp。

本周流动性分析

2月18日,央行公告称,为维护银行体系流动性合理充裕,2月18日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.10%。Wind数据显示,2月18日200亿元逆回购和2000亿元MLF到期,其中MLF到期央行2月15日已提前续做。

Wind数据显示,上周央行公开市场共进行了500亿元逆回购和3000亿元MLF操作,上周央行公开市场累计有3000亿元逆回购和2000亿元MLF到期,因此上周央行公开市场全口径净回笼1500亿元。

资金面方面,银行间市场周四资金供给持续充裕,隔夜和七天回购利率双双回落。在稳定的政策预期下,市场流动性依旧无忧,即便周五有2000亿元MLF错位到期,料亦难有实质影响。交易员表示,暂时还是看不到啥压力,MLF都增量续做了,周五的到期也不会有啥影响;下周将迎来税期,但2月不是缴税大月,料对需求端冲击有限,本月资金面料基本维持稳中偏松的态势。

2月MLF平价超额续做。央行公告称,为维护银行体系流动性合理充裕,2月15日开展3000亿元1年期MLF操作(含对2月18日MLF到期的续做)和100亿元7天期公开市场逆回购操作,中标利率分别为2.85%、2.10%。Wind数据显示,当日200亿元逆回购到期,2月共有2000亿元MLF到期,到期日为2月18日。

东方金诚首席宏观分析师王青称,尽管当前市场利率在MLF利率下方运行,但着眼于“引导金融机构有力扩大贷款投放”,MLF小幅增量续作比较符合当前的货币政策取向。1月MLF利率下调,短期内监管层将观察政策效果,2月政策利率保持不动符合市场预期。

光大固收首席分析师张旭点评2月MLF操作称,不少不多,及时有效 ;在当前宏观经济以及金融市场的具体背景下,本次操作的数量既是充足的也是克制的,既有利于引导银行信贷投放力度的加大,也注重了货币政策的及时性、有效性和货币市场的平稳运行。

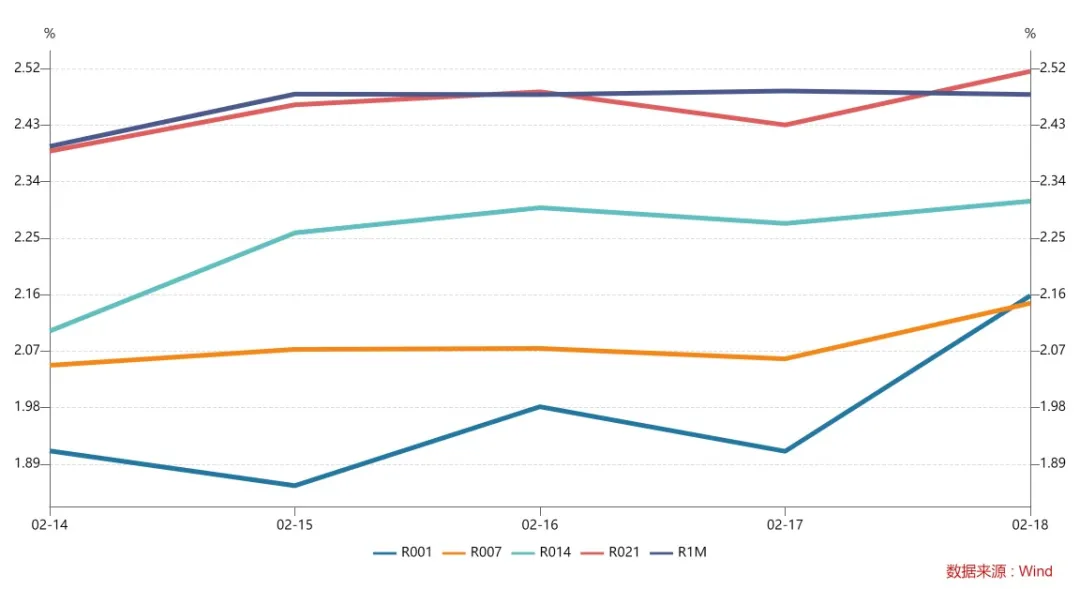

2月18日,R001加权平均利率为2.1583%,较前一周涨30.93个基点;R007加权平均利率为2.1462%,较前一周涨13.43个基点;R014加权平均利率为2.3089%,较前一周涨19.28个基点;R1M加权平均利率为2.4789%,较前一周涨16.91个基点。

2月18日,shibor隔夜为2.11%,较前一周涨29.8个基点;shibor1周为2.098%,较前一周涨7.7个基点;shibor2周为2.227%,较前一周涨25.5个基点;shibor3月为2.4%,较前一周跌3.2个基点。

上交所1天国债回购日均成交量为11456.15亿元;较前一周减少1155.02亿元。上交所1天国债回购年化利率为2.07%,较前一周涨13.6个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾