长端利率小幅下行,市场避险情绪升温

一周要闻回顾

11. 欧洲央行行长拉加德表示,现在判断俄乌冲突的整体经济影响还为时过早,但持续的不确定性可能会拖累投资和消费,并阻碍经济增长。通胀可能会因为能源价格上涨而进一步走高。

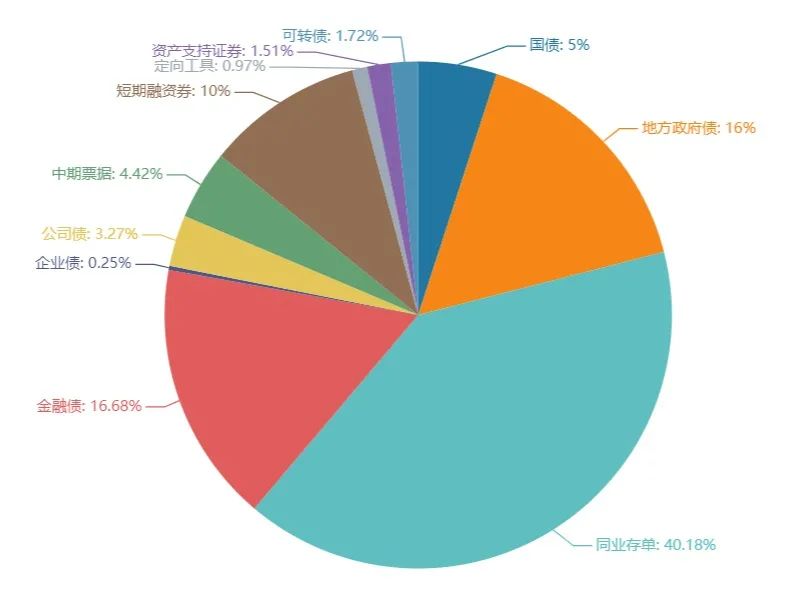

债券一级市场概况

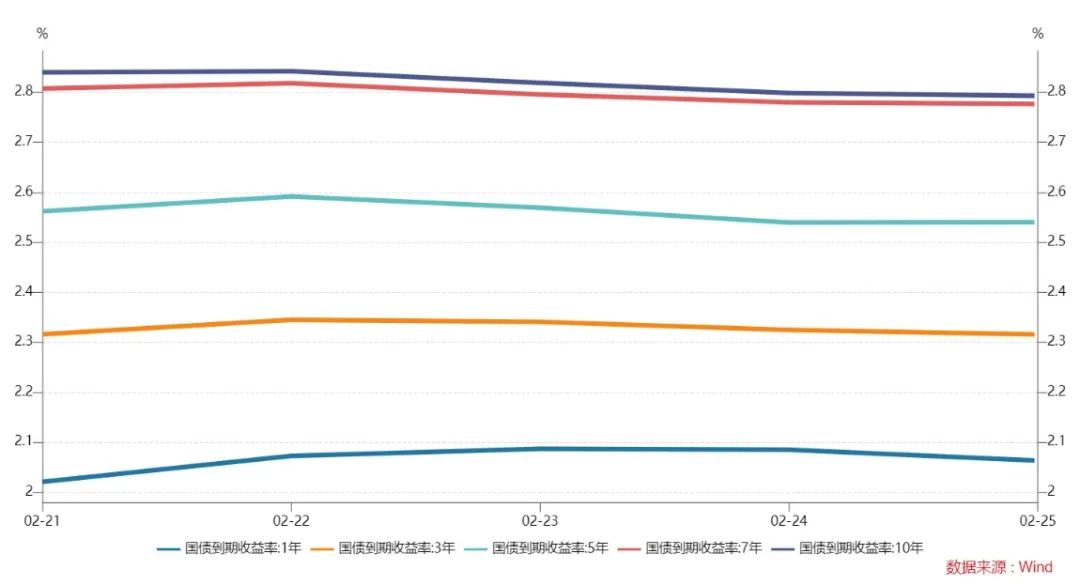

债券二级市场概况

数据来源:中国债券信息网 wind

上周各信用级别短融收益率全部上涨,就具体信用评级而言,AAA级整体上涨12.71bp,AA+级整体上涨11.96bp,AA-级整体上涨12.59bp。各信用级别中票收益率全部上涨,其中5年期AAA级中票上涨7.74bp,4年期AA+级中票上涨8.89bp,2年期AA级中票上涨1.15bp。各级别企业债收益率不同期限全部上涨;具体品种而言,1年期AAA级上涨4.94bp,3年期AA+级上涨7.26bp,15年期AA级上涨4.5bp。

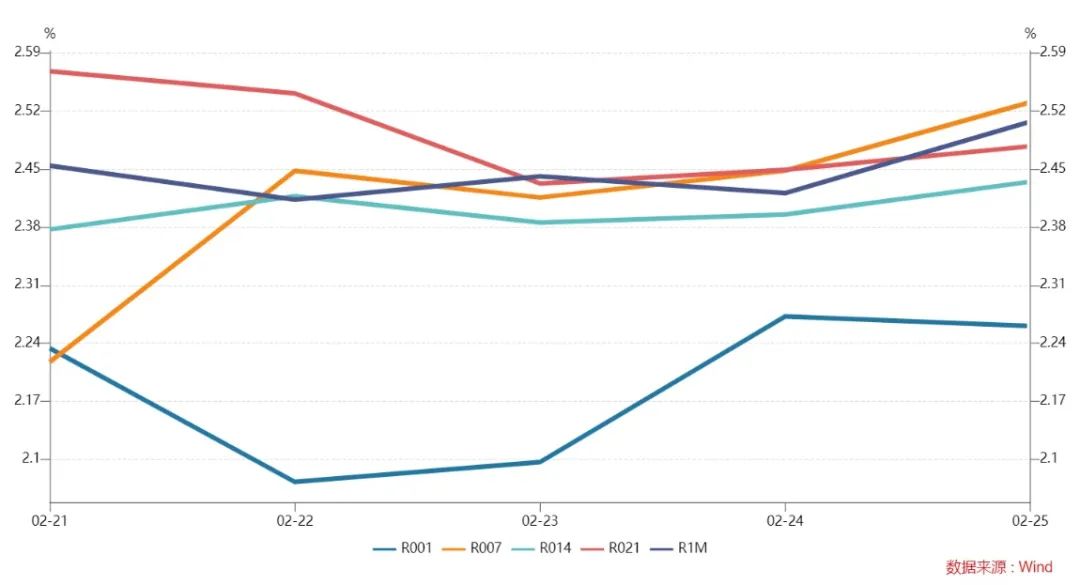

本周流动性分析

1. 央行流动性投放及回笼情况

2月25日,央行公告称,为维护月末流动性平稳,2月25日以利率招标方式开展了3000亿元7天期逆回购操作,中标利率2.10%。Wind数据显示,当日100亿元逆回购到期,因此当日净投放2900亿元,上周净投放7600亿元;上周央行公开市场共有500亿元逆回购到期,央行公开市场累计进行了8100亿元逆回购操作,因此上周净投放7600亿元。

资金面方面,银行间市场周四大行等主要资金提供方供给不足,隔夜回购加权利率续涨逾15bp重返2.2%上方。长期资金方面,全国和主要股份制银行一年期同业存单最新发行报价集中在2.55%,与日前变化不大,同时伴有超过百亿元人民币的发行量配合。交易员表示,缴税因素影响尚未完全消退,大行出得少,价格也都高。在不多的隔夜供给报价中,基本都要在加权基础上加点。不过目前来看,市场情绪还算稳定。

2月LPR报价持稳,中国人民银行授权全国银行间同业拆借中心公布,2022年2月21日贷款市场报价利率(LPR)为:1年期LPR为3.7%(上次为3.70%),5年期以上LPR为4.6%(上次为4.60%)。以上LPR在下一次发布LPR之前有效。

光大固收称,本月MLF利率和LPR的持平都是符合市场预期的,这既不意味着“稳信贷”力度的减弱,也不妨碍实际贷款利率的进一步降低。在过去的两个月中,MLF利率和LPR的下行幅度不算小且效果明显,此时不妨在降息的道路上略歇一歇,静待前期政策的效果向实体继续传导。

日前2月MLF平价超额续做。央行公告称,为维护银行体系流动性合理充裕,2月15日开展3000亿元1年期MLF操作(含对2月18日MLF到期的续做)和100亿元7天期公开市场逆回购操作,中标利率分别为2.85%、2.10%。Wind数据显示,当日200亿元逆回购到期,2月共有2000亿元MLF到期,到期日为2月18日。

日前央行发布《2021年第四季度中国货币政策执行报告》,下一阶段货币政策思路已然明晰。稳健的货币政策要灵活适度,加大跨周期调节力度,发挥好货币政策工具的总量和结构双重功能,注重充分发力、精准发力、靠前发力,既不搞“大水漫灌”,又满足实体经济合理有效融资需求,着力加大对重点领域和薄弱环节的金融支持,实现总量稳、结构优的较好组合。

2月25日,R001加权平均利率为2.2609%,较前一周涨10.26个基点;R007加权平均利率为2.5308%,较前一周涨38.46个基点;R014加权平均利率为2.4349%,较前一周涨12.6个基点;R1M加权平均利率为2.5074%,较前一周涨2.85个基点。

2月25日,shibor隔夜为2.231%,较前一周涨12.1个基点;shibor1周为2.322%,较前一周涨22.4个基点;shibor2周为2.375%,较前一周涨14.8个基点;shibor3月为2.374%,较前一周跌2.6个基点。

上交所1天国债回购日均成交量为12548.23亿元;较前一周增加1092.08亿元。上交所1天国债回购年化利率为3.197%,较前一周涨112.7个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

上周五人民币兑美元中间价报6.3346,调贬66个基点,一周累计调贬3个基点。在岸人民币兑美元16:30收盘报6.3142,较上一交易日涨92个基点,上周累计上涨123个基点。交易员指出,俄乌局势所造成的短期不确定性,令市场对美联储大幅升息的预期减弱。中美利差加速收窄的预期缓和,长端掉期有望企稳。

纽约尾盘,美元指数跌0.56%报96.54,非美货币普遍上涨,欧元兑美元涨0.75%报1.1273,英镑兑美元涨0.22%报1.3413,澳元兑美元涨1.09%报0.7230,美元兑日元跌0.01%报115.52,美元兑瑞郎跌0.05%报0.9256,离岸人民币兑美元涨105个基点报6.3109。

美债收益率普遍上涨,3月期美债收益率涨1.52个基点报0.325%,2年期美债收益率涨4.4个基点报1.580%,3年期美债收益率涨4.5个基点报1.768%,5年期美债收益率涨3个基点报1.873%,10年期美债收益率涨0.7个基点报1.968%,30年期美债收益率持平报2.277%。

欧债收益率全线上涨,英国10年期国债收益率涨1.1个基点报1.457%,法国10年期国债收益率涨4.1个基点报0.706%,德国10年期国债收益率涨5.9个基点报0.231%,意大利10年期国债收益率涨1.8个基点报1.834%,西班牙10年期国债收益率涨3.4个基点报1.213%。

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。