利率小幅上升,债市继续回调

一周要闻回顾

14. 美联储威廉姆斯:美联储在充满不确定性之际专注于风险管理;经济强劲,通胀面临上行风险;供应链问题和劳动力短缺的持续时间比预期的要长得多;对商品和住房的需求持续强劲;通胀远高于预期,美联储将予以遏制,美联储承诺将采取必要措施,使通胀率回归2%;现在的情况肯定不是滞胀,长期通胀预期没有太大变化。

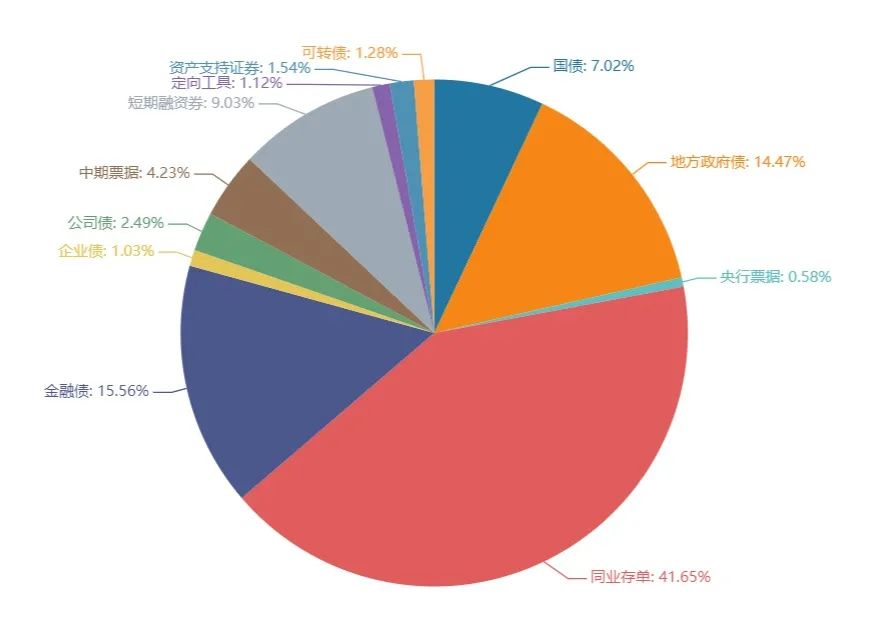

债券一级市场概况

一级市场面额比重发行统计(2.28 - 3.4)

数据来源:wind

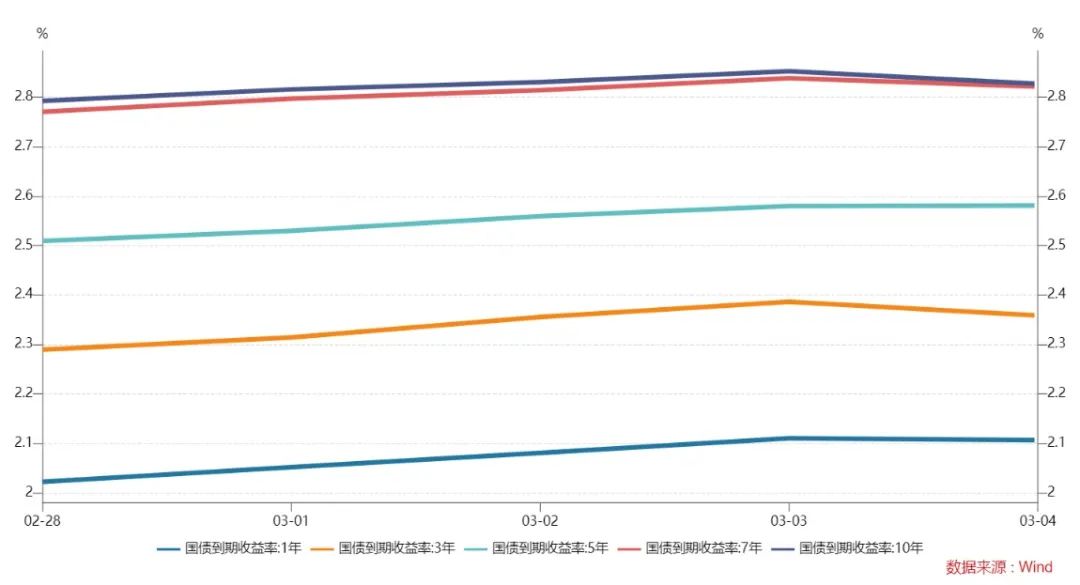

债券二级市场概况

具体而言,上周银行间国债收益率不同期限多数上涨,各期限品种平均涨3.8bp。其中,0.5年期品种上涨6.48bp,1年期品种上涨9.25bp,10年期品种上涨5.5bp。

上周各信用级别短融收益率多数上涨,就具体信用评级而言,AAA级整体下跌7.59bp,AA+级整体下跌7.21bp,AA-级整体下跌5.96bp。各信用级别中票收益率全部上涨,其中5年期AAA级中票上涨8.76bp,4年期AA+级中票上涨4.84bp,2年期AA级中票上涨5.52bp。各级别企业债收益率不同期限全部上涨;具体品种而言,1年期AAA级上涨8.15bp,3年期AA+级上涨6.03bp,15年期AA级上涨2.17bp。

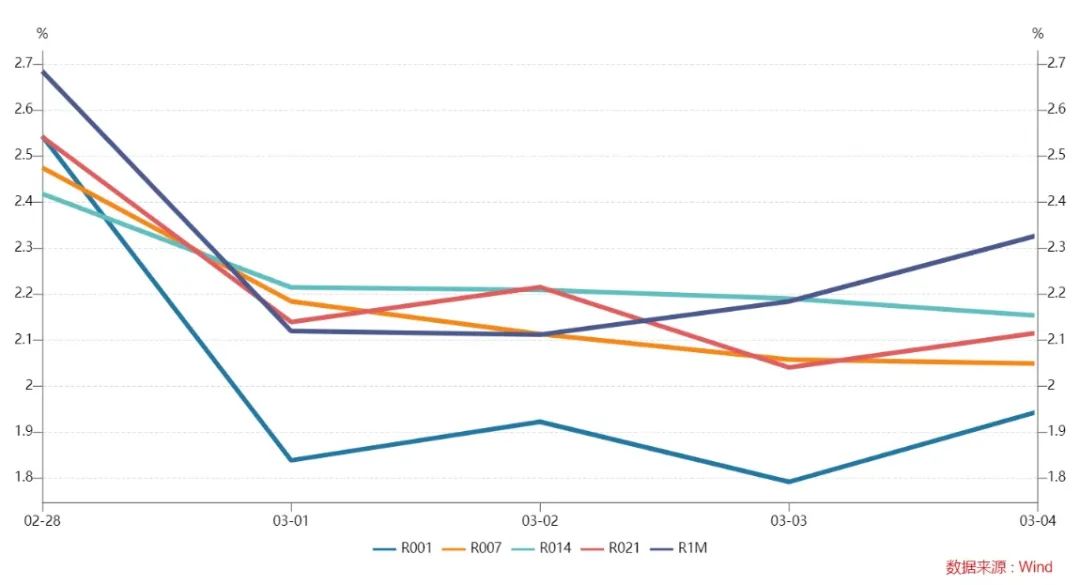

本周流动性分析

1. 央行流动性投放及回笼情况

上周央行公开市场共有8100亿元逆回购到期,累计进行了3800亿元逆回购操作,因此本上央行公开市场净回笼4300亿元。

Wind数据显示,本周央行公开市场将有3800亿元逆回购到期,其中周一至周五分别到期3000亿元、500亿元、100亿元、100亿元、100亿元。

资金面方面,银行间市场上周四资金面继续维持宽松格局,无视央行公开市场连续大额净回笼的操作,主要回购加权利率进一步下行,隔夜利率下行超12bp报在1.73附近。交易员称,虽然央行连续大额回笼资金,但月初扰动因素偏少,市场供给充裕;且中国两会即将召开,流动性维稳姿态仍存,资金面情绪乐观。

关于3月流动性展望,中信证券称,3月基本不存在流动性缺口(不考虑MLF和逆回购到期),但在稳增长的目标下,经济回暖的确定性信号尚未出现,货币政策宽松的窗口期仍然没有结束。2月月末隔夜利率波动加大,市场短期流动性较为紧张,可能与缴税、缴准等因素有关。无论从当前经济改善的成色分析政策的逻辑还是从月末央行的实际操作来判断,均证明目前货币政策还处于宽松的窗口期,未来两个月内降准仍有较大的概率。但是3月更多稳增长表态和措施或陆续出台,预计引发市场对于宽信用预期的调整,放大利率波动,建议把握调整之后出现的债市机会。

央行召开2022年宏观审慎管理工作电视会议,要求进一步健全货币政策和宏观审慎政策双支柱调控框架,发挥好宏观审慎管理着眼宏观、逆周期调节、防风险传染的功能,推动宏观审慎政策框架落地生效,强化系统性风险监测、评估和预警,形成标准化的监测评估体系,有序实施系统重要性银行附加监管,建立完善系统重要性保险公司评估与监管框架。

上交所1天国债回购日均成交量为12072.17亿元;较前一周减少476.07亿元。上交所1天国债回购年化利率为1.939%,较前一周跌125.8个基点。

各期限银行间质押式回购利率一周走势

海外资本市场回顾

欧债收益率全线下跌,英国10年期国债收益率跌9.1个基点报1.208%,法国10年期国债收益率跌6.1个基点报0.434%,德国10年期国债收益率跌8.9个基点报-0.069%,意大利10年期国债收益率跌3.2个基点报1.539%,西班牙10年期国债收益率跌3.3个基点报0.969%。

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。