利率窄幅震荡,LPR维持不变(3.21~3.25)

﹂

1. 国务院常务会议部署综合施策稳定市场预期,保持资本市场平稳健康发展。会议听取国务院金融委汇报,指出要高度重视国际形势变化对我国资本市场影响。坚持发展是第一要务,着力办好自己的事,坚持稳字当头、稳中求进,深化改革开放,保持经济运行在合理区间,保持资本市场平稳健康发展。一是加大稳健货币政策对实体经济支持力度,坚持不搞“大水漫灌”,同时运用货币政策工具保持社会融资适度增长。二是保持政策稳定性,近年来稳定经济、激发活力的政策要尽可能延续,防止出台不利于市场预期的政策。三是按照市场化法治化国际化原则,稳妥处理好资本市场运行中的问题,营造稳定透明可预期的市场环境。四是密切跟踪国内外形势,采取针对性措施提振市场信心。五是稳外贸稳外资,保持人民币汇率基本稳定和国际收支基本平衡。

﹂

﹂

本周流动性分析

3月25日,央行公告称,为维护季末流动性平稳,3月25日以利率招标方式开展了1000亿元7天期逆回购操作,中标利率2.10%。Wind数据显示,当日300亿元逆回购到期,因此当日净投放700亿元。

Wind数据显示,上周央行公开市场共有1400亿元逆回购到期,公开市场累计进行了1900亿元逆回购操作,因此上周央行公开市场净投放500亿元。

资金面方面,银行间市场上周四资金面均衡偏松,主要回购加权利率变动不大。交易员表示,大部分地区缴税基本结束,资金供给相对均衡略多,不过在跨季之际,后续资金需求或会陆续增多,需关注央行公开市场操作力度。

LPR连续两个月维持不变。3月LPR报价出炉,1年期LPR报3.70%,5年期以上LPR报4.60%。对于此次LPR“按兵不动”,专家分析称,一是3月作为LPR报价基准的MLF操作利率并未下调,银行降低LPR意愿不强;二是美联储加息后,我国货币政策保持“以我为主”,但相对更为审慎;三是当前利率水平已经处于低位。

日前国务院常务会议部署综合施策稳定市场预期,保持资本市场平稳健康发展。会议强调,加大稳健货币政策对实体经济支持力度,坚持不搞“大水漫灌”,同时运用货币政策工具保持社会融资适度增长。保持政策稳定性,近年来稳定经济、激发活力的政策要尽可能延续,防止出台不利于市场预期的政策。

3月16日,国务院金融稳定发展委员会召开专题会议,研究当前经济形势和资本市场问题。会议指出,在当前的复杂形势下,统筹疫情防控和经济社会发展,保持经济运行在合理区间,保持资本市场平稳运行。关于宏观经济运行,一定要落实党中央决策部署,切实振作一季度经济,货币政策要主动应对,新增贷款要保持适度增长。会议强调,有关部门要切实承担起自身职责,积极出台对市场有利的政策,慎重出台收缩性政策。

3月MLF利率按兵未动,降息预期落空。央行公告称,为维护银行体系流动性合理充裕,3月15日开展2000亿元1年期MLF操作和100亿元7天期公开市场逆回购操作,中标利率分别为2.85%、2.10%。Wind数据显示,当日100亿元逆回购和1000亿元MLF到期。市场人士认为,这意味着当前经济虽然存在下行压力,但其紧迫程度尚不足以促使监管层在三个月内两次动用降息“大招”。二季度降息降准的可能性加大。

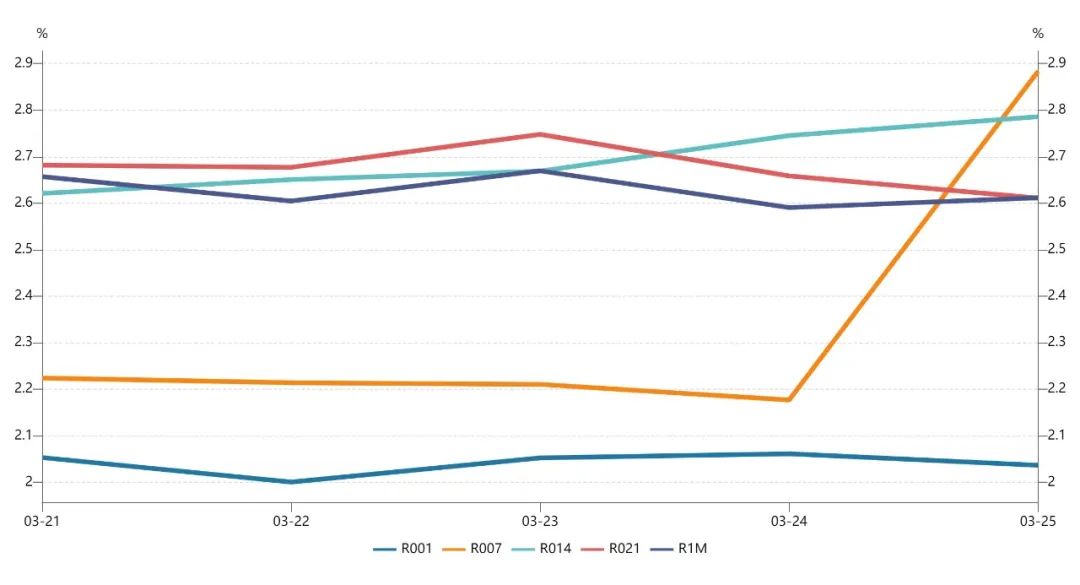

3月25日,R001加权平均利率为2.0366%,较前一周涨0.68个基点;R007加权平均利率为2.8835%,较前一周涨70.09个基点;R014加权平均利率为2.7859%,较前一周涨19.49个基点;R1M加权平均利率为2.6115%,较前一周涨3.01个基点。

3月25日,shibor隔夜为2.001%,较前一周涨0.9个基点;shibor1周为2.207%,较前一周涨13.4个基点;shibor2周为2.433%,较前一周涨18.5个基点;shibor3月为2.369%,较前一周涨0.1个基点。

上交所1天国债回购日均成交量为11741.23亿元;较前一周减少95.22亿元。上交所1天国债回购年化利率为2.348%,较前一周涨21.2个基点。

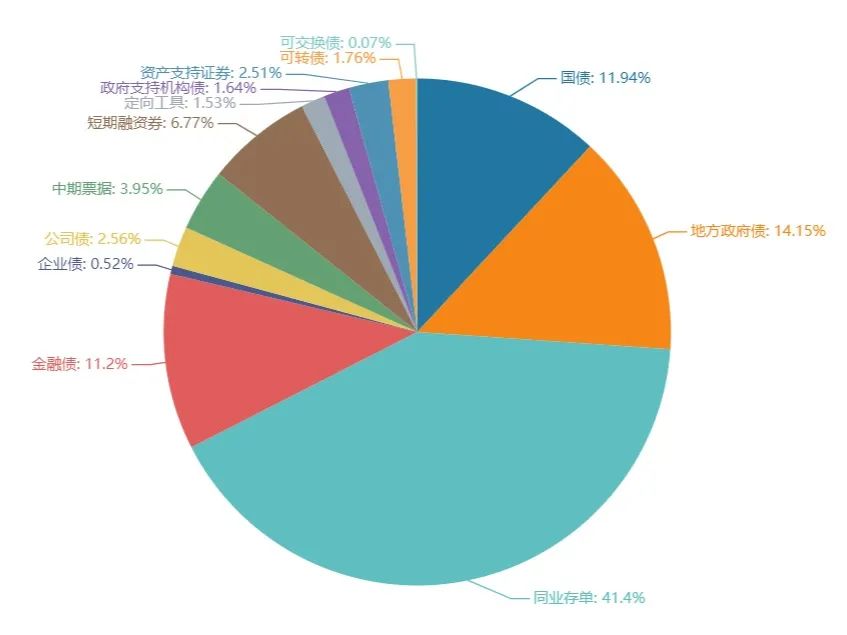

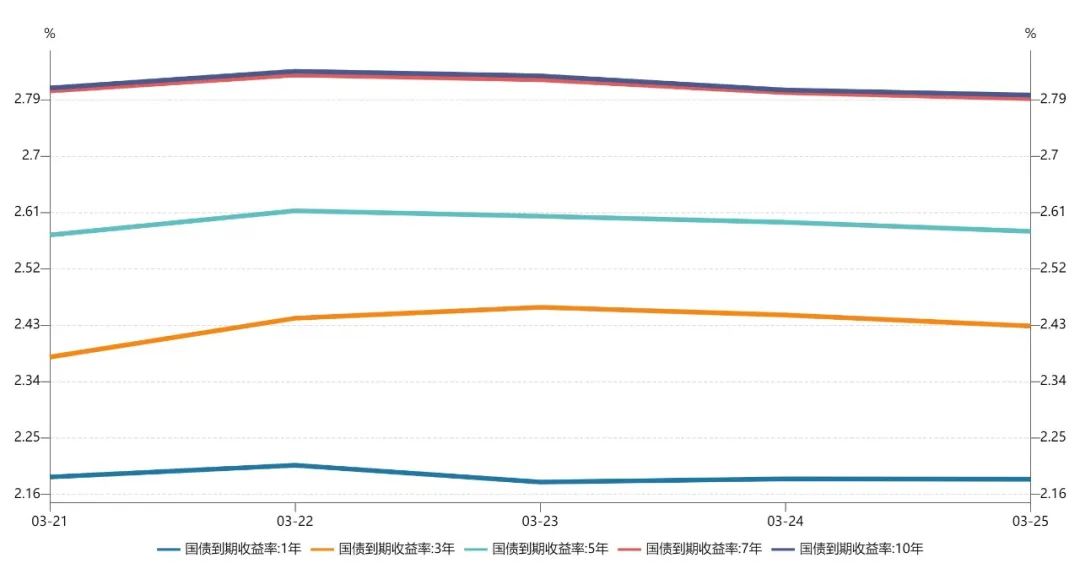

数据来源:wind

﹁

﹂

| 汇率方面:

| 海外债券市场:

欧债收益率普遍上涨,英国10年期国债收益率涨4.9个基点报1.695%,法国10年期国债收益率涨3.3个基点报1.015%,德国10年期国债收益率涨5.7个基点报0.587%,意大利10年期国债收益率涨3个基点报2.083%,西班牙10年期国债收益率涨3.1个基点报1.444%。

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。