短端利率小幅上行,资金面平稳偏松(4.25~4.29)

2. 中共中央政治局会议强调,要有效管控重点风险,守住不发生系统性风险底线。要坚持房子是用来住的、不是用来炒的定位,支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳健康发展。要及时回应市场关切,稳步推进股票发行注册制改革,积极引入长期投资者,保持资本市场平稳运行。要促进平台经济健康发展,完成平台经济专项整改,实施常态化监管,出台支持平台经济规范健康发展的具体措施。要坚持扩大高水平对外开放,积极回应外资企业来华营商便利等诉求,稳住外贸外资基本盘。

3. 国务院常务会议决定加大稳岗促就业政策力度,强调要推进企业在做好疫情防控条件下复工达产,特别要保障产业链供应链重点企业、交通物流企业、关键基础设施等正常运转;阶段性缓缴养老、失业、工伤保险费政策扩大到受疫情影响的所有困难中小微企业、个体工商户,将失业保险稳岗返还比例最高提至90%。会议强调,统筹疫情防控和物流畅通保供,畅通国际国内物流。会议决定,5月1日至年底,对符合条件的快递收派收入免征增值税。尽快推出1000亿元再贷款支持物流仓储等企业融资。合理支持车贷延期还贷。

4. 国家发改委表示,今年以来会同有关方面扎实做好稳投资工作,积极扩大有效投资,促进投资平稳增长。从一季度情况看,全国投资增长9.3%,比2021年全年提高4.4个百分点,实现良好开局,稳投资工作取得积极成效,为国民经济实现平稳开局作出重要贡献。下一步将积极应对国内外环境变化带来的冲击影响,会同有关方面进一步加大稳投资工作力度,充分发挥政府投资引导带动作用,更好调动社会投资积极性,积极扩大有效投资,促进投资平稳增长,为国民经济平稳健康发展作出积极贡献。

5. 央行就近期金融市场出现波动表示,关注到近期金融市场出现一些波动,主要受投资者预期和情绪的影响。当前我国经济基本面良好,经济内生增长潜力巨大,防范化解金融风险取得实质性进展。央行将加大稳健货币政策对实体经济的支持力度,特别是支持受疫情严重影响行业和中小微企业、个体工商户,支持农业生产和能源保供增供,推出科技创新再贷款和普惠养老专项再贷款,增加1000亿元再贷款支持煤炭开发使用和增强储能,增加支农支小再贷款和民航专项再贷款,保持流动性合理充裕,促进金融市场健康平稳发展,营造良好的货币金融环境。

6. 国务院办公厅印发《关于进一步释放消费潜力促进消费持续恢复的意见》,围绕当前消费领域备受关注的热点问题,提出5方面20条政策举措。《意见》提出,围绕保市场主体加大助企纾困力度,推动金融系统通过降低利率、减少收费等多种措施,向实体经济让利。将消费相关基础设施建设纳入专项债支持范围,以投资带消费。做好基本消费品保供稳价,建立完善重要商品收储和吞吐调节机制。促进新型消费,有序引导网络直播等规范发展。完善市内免税店政策,规划建设一批中国特色市内免税店。完善长租房政策,扩大保障性租赁住房供给。稳定增加汽车等大宗消费,各地区不得新增汽车限购措施,因地制宜逐步取消汽车限购。研究进一步降低与人民生活密切相关、需求旺盛的优质消费品进口关税。

7. 人民币汇率连续贬值之际,央行出台重要举措。央行公告,为提升金融机构外汇资金运用能力,决定自5月15日起,下调金融机构外汇存款准备金率1个百分点,由现行的9%下调至8%。此次是央行唯一一次下调外汇存款准备金率,此前都是上调。2021年,央行两次上调外汇存款准备金率,年内累计调整幅度达4个百分点。分析人士表示,4月19日以来,人民币对美元汇率出现较快调整,波动加大,构成央行此次调整外汇存款准备金率的重要背景和触发因素。后续人民币汇率短期波动不改平稳运行格局,有望在合理均衡水平附近,继续保持双向波动。

8. 知情人士透露,金融管理部门近期召开金融支持实体企业相关座谈会,主要对恒大等12家问题房企进行纾困指导,具体会议精神包括放松问题房企的四证不全并购项目、涉及并购贷款置换土地出让金项目等合规性要求;存量的逾期贷款,可以补充增信后进行展期;对于房地产融资要全力支持,同时资金务必封闭管理等等。对于AMC公司指导要求,包括可以接收金融机构暂未纳入不良的房地产贷款、2021年年底前资金用途是土地价款形成的债权等。

9. 国家发改委近日组织召开专家座谈会,研究讨论全球物价形势。专家一致认为,本轮国际通胀高企完全是由美国等西方国家对内治理失序、对外挑事霸凌造成的,并对全球经济造成了极大伤害。专家强调,得益于疫情防控得当、社会生产秩序稳定,宏观政策力度节奏把握精准、不搞大水漫灌,重要商品保供稳价工作措施有力、成效显著,中国物价一直运行在总体合理区间,明显低于其他主要经济体,对全球物价发挥了重要的“稳定器”作用。

10. 今年是资管新规正式实施第一年,行业仍面临着诸多挑战。在中国财富管理50人论坛2022资管峰会上,多位权威人士围绕热点展开热议,释放出不少关乎资管行业发展重要信号。原银监会主席尚福林表示,各类资管机构需要找准自身定位,强化投资策略和投研、人才的队伍建设;要苦练内功加强转型,走差异化的发展道路。证监会原副主席屠光绍表示,在转型过程中,资管行业的经营模式要从卖方代销向买方投顾转型,以客户为中心,满足市场需求最核心的内容;资管行业必须从保本保息的刚兑向净值化转型。截至2021年底,中国资管市场规模达134万亿元,较2020年末增长11%,创历史新高。

11. 海航集团相关破产重整案4个重整计划全部执行完毕并获得法院裁定。另经依规公开遴选,确定由中信信托和光大兴陇信托公司组成的联合体为信托受托人。海航集团破产重整专项服务信托已依法成立。这意味着,历经两年多海航集团风险处置工作基本结束。海航集团资产规模曾超过万亿元,自进入破产程序以来,海航集团共接收2万亿债权申报,最终确认债权1.1万亿。

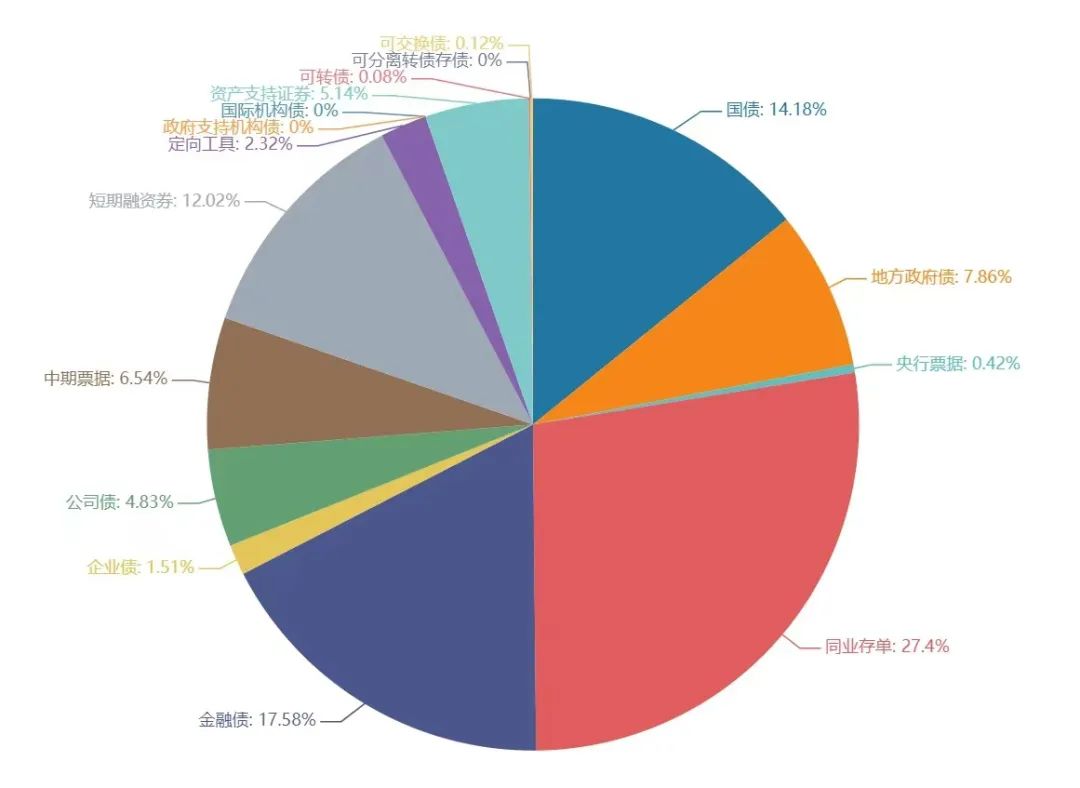

上周(4.25-4.29)一级市场债券发行总数1105只,发行总额12003.25亿。其中,国债2只,发行额1702.1亿元,占发行总额的14.18%。地方政府债34只,发行额943.23亿元,占发行总额的7.86%。同业存单470只,发行额3288.3亿元,占发行总额的27.4%。金融债45只,发行额2110亿元,占发行总额的17.58%。企业债30只,发行额181.3亿元,占发行总额的1.51%。公司债111只,发行额579.75亿元,占发行总额的4.83%。中票103只,发行额784.58亿元,占发行总额的6.54%。短融158只,发行额1442.9,占发行总额的12.02%。资产支持证券102只,发行额617.52亿元,占发行总额的5.14%。

一级市场面额比重发行统计(4.25 - 4.29)

﹁

﹂

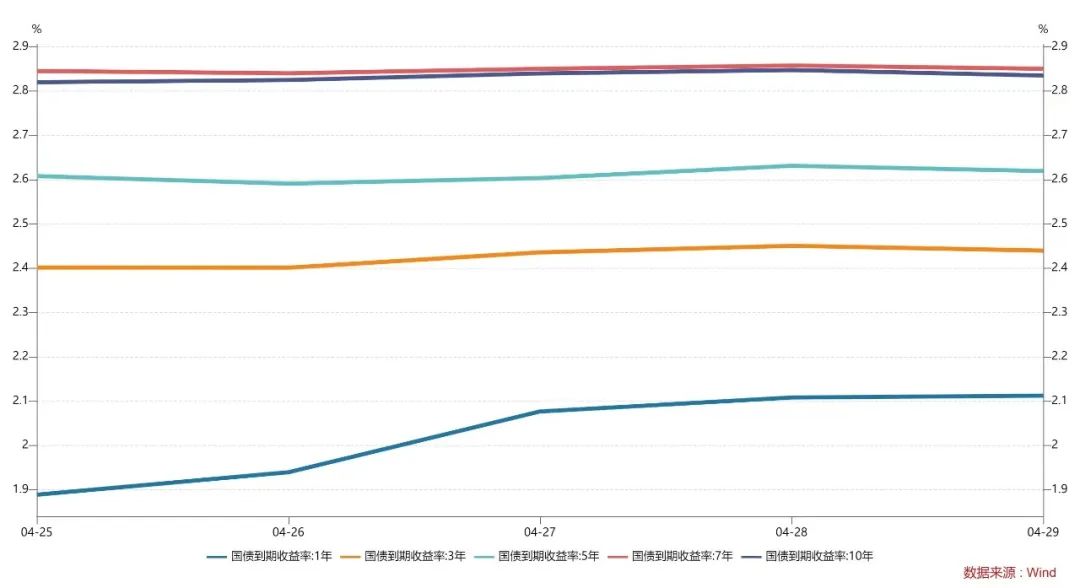

上周短端收益率上行,长端收益率持平。1年期国债收益率为2.0320%,较前一周上行7.78BP。10年期国债收益率为2.8386%,较前一周下行0.23BP。

本月联储加息50BP并宣布将于6月启动缩表,初始速度475亿美元/月,耗时3个月时间速度触及950亿美元/月的封顶速度。从债市的五大维度看,短期最有利的仍是资金面,基本面包括疫情现实偏弱但预期改善。而供给、汇率、相对估值等维度朝着不利方向演进,5月预计震荡偏弱。

具体而言,上周银行间国债收益率不同期限多数上涨,各期限品种平均涨2.31bp。其中,0.5年期品种下跌2.99bp,1年期品种上涨7.97bp,10年期品种上涨0.51bp。

上周国开债收益率不同期限多数上涨,各期限品种平均涨2.44bp。其中,1年期品种上涨3.3bp,3年期品种上涨2.46bp,10年期品种下跌3.94bp。农发债收益率不同期限多数上涨,各期限品种平均涨2.73bp。其中,1年期品种上涨1.77bp,3年期品种上涨3.92bp,10年期品种下跌0.39bp。进出口银行债收益率不同期限多数上涨,各期限品种平均涨2.41bp。其中,1年期品种上涨2.82bp,3年期品种上涨1.15bp,10年期品种上涨0.2bp。

上周各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体下跌0.28bp,AA+级整体下跌0.28bp,AA-级整体下跌2.9bp。各信用级别中票收益率多数下跌,其中5年期AAA级中票下跌1.02bp,4年期AA+级中票下跌2.24bp,2年期AA级中票下跌4.35bp。各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌1.04bp,3年期AA+级上涨1.26bp,15年期AA级下跌2.53bp。

本周流动性分析

2. 市场资金面分析

4月29日,R001加权平均利率为1.875%,较前一周涨56.19个基点;R007加权平均利率为2.0304%,较前一周涨25.18个基点;R014加权平均利率为2.0634%,较前一周涨8.44个基点;R1M加权平均利率为2.2195%,较前一周涨21.57个基点。

4月29日,shibor隔夜为1.838%,较前一周涨53.6个基点;shibor1周为2.006%,较前一周涨19.7个基点;shibor2周为2.022%,较前一周涨6.1个基点;shibor3月为2.217%,较前一周跌5.7个基点。

上交所1天国债回购日均成交量为11362.06亿元;较前一周减少40.92亿元。上交所1天国债回购年化利率为1.853%,较前一周涨13.4个基点。

﹁

﹂

| 汇率方面:

上周五人民币兑美元中间价调贬549个基点,报6.6177,创2020年11月13日以来最低,一周累计调贬1581个基点。在岸人民币兑美元16:30收盘报6.5866,较上一交易日涨249个基点,一周累跌991个基点;夜盘收报6.6090,较上一交易日夜盘收涨165个基点。交易员指出,政治局会议对股市利好,市场情绪趋稳,对人民币也构成支撑作用。

纽约尾盘,美元指数跌0.94%报102.5122,创3月9日以来最大单日跌幅;非美货币集体上涨,欧元兑美元涨0.99%报1.0623,英镑兑美元涨1.11%报1.2636,澳元兑美元涨2.33%报0.7258,美元兑日元跌0.8%报129.0965,美元兑加元跌0.84%报1.2732,美元兑瑞郎跌0.68%报0.9722,离岸人民币兑美元涨274个基点报6.6194。

| 海外债券市场:

美债收益率多数下跌,2年期美债收益率跌14.1个基点报2.652%,3年期美债收益率跌14.3个基点报2.832%,5年期美债收益率跌10.9个基点报2.92%,10年期美债收益率跌3.8个基点报2.941%,30年期美债收益率涨2.7个基点报3.039%。

欧债收益率普遍上涨,英国10年期国债收益率涨0.9个基点报1.964%,法国10年期国债收益率涨1.8个基点报1.497%,德国10年期国债收益率涨0.7个基点报0.968%,意大利10年期国债收益率涨7.4个基点报2.953%,西班牙10年期国债收益率涨4.2个基点报2.062%,葡萄牙10年期国债收益率涨3.3个基点报2.093%。

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。