稳增长大会召开,债市做多情绪高(5.23-5.27)

2. 财政部发布《关于发挥财政政策引导作用支持金融助力市场主体纾困发展的通知》,发挥政府性融资担保机构增信作用。地方各级政府性融资担保机构对符合条件的交通运输、餐饮、住宿、旅游等行业的中小微企业和个体工商户提供融资担保支持,及时履行代偿义务,推动金融机构尽快放贷,不抽贷、不压贷、不断贷;有条件的地方要加大对政府性融资担保机构的资本金补充、担保费补贴等支持力度。

3. 国资委发布《关于中央企业助力中小企业纾困解难促进协同发展有关事项的通知》,要求中央企业要及时足额支付账款,助力缓解中小企业资金困难;切实加快减免房租,助力支持服务业小微企业和个体工商户渡过难关;大力实施降费提质,有力支持资金融通,持续加大创新支持。

4. 央行印发《关于推动建立金融服务小微企业敢贷愿贷能贷会贷长效机制的通知》,着力提升金融机构服务小微企业的意愿、能力和可持续性,助力稳市场主体、稳就业创业、稳经济增长。《通知》要求,发挥好货币政策工具总量和结构双重功能,用好降准、再贷款再贴现、普惠小微贷款支持工具,持续增加普惠小微贷款投放。加大小微企业金融债券、资本补充债发行力度,积极开展信贷资产证券化。

5. 商务部表示,中方将继续坚定致力于实现全面、高水平的亚太自贸区,在数字经济、绿色经济等领域提出工作计划,并积极参与制定新的推进亚太自贸区发展的指导性文件。中方将持续推进加入CPTPP和DEPA,坚持对标高标准国际经贸规则,全面扩大高水平对外开放。中方还将与东盟成员共同努力,积极打造中国—东盟自贸区3.0版。

6. 债市统一对外开放制度落地。央行等三部门统筹同步推进银行间和交易所债券市场对外开放,支持境外机构投资者直接或通过互联互通投资交易所债券市场,自主选择交易场所。坚持穿透式数据和信息收集,探索建立健全兼容多级托管的包容性制度安排。投资银行间债券市场的境外机构投资者可以根据实际需要,自主选择债券登记结算机构或者境内托管银行提供债券托管服务。央行和外汇局将及时发布境外机构投资者投资中国债券市场资金管理规定,统一境外机构投资者资金跨境管理政策,进一步便利境外机构投资者投资中国债券市场。

7. 银保监会印发《保险业标准化“十四五”规划》提出,推动农业保险标准建设;促进科技保险和知识产权保险标准供给;加快完善绿色保险相关标准建设,支持保险业探索开发环境气候领域等创新性绿色保险产品;制定保险资管产品的要素标准、产品分类标准;支持养老保险第三支柱建设,制定养老保险产品和服务标准;加强巨灾保险标准建设,制定巨灾分类和巨灾保险产品规范。

8. 上周一刚刚上架发行的第三批同业存单基金,又以“闪电战”的速度结束发行。广发基金旗下同业存单指数基金募集金额已达百亿上限,27日起不再接受认购,原定9天的募集期缩短至4个工作日。同时,另一只国泰同业存单指数基金也已募满100亿。而自5月30日起,基金发行市场又将迎来第四批5只同业存单基金接档发行,这类基金即将再次迎来扩容。

9. 六位OPEC+消息人士表示,该联盟将在6月2日的会议上坚持去年达成的石油产量协议,在7月增产43.2万桶/日,不理会西方要求其更快增产以缓解油价急升趋势的呼吁。

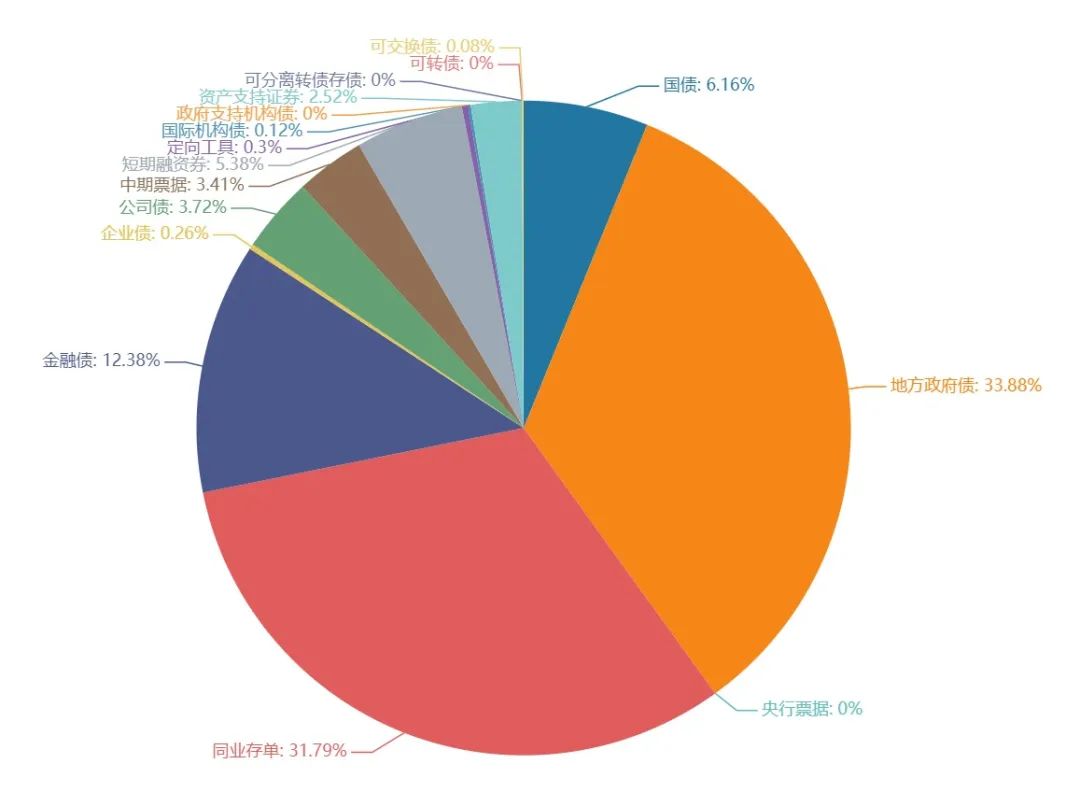

上周(5.23-5.27)一级市场债券发行总数1008只,发行总额12084.4亿。其中,国债2只,发行额744.5亿元,占发行总额的6.16%。地方政府债115只,发行额4094.73亿元,占发行总额的33.88%。同业存单540只,发行额3841.8亿元,占发行总额的31.79%。金融债32只,发行额1496.2亿元,占发行总额的12.38%。企业债6只,发行额31亿元,占发行总额的0.26%。公司债81只,发行额449.67亿元,占发行总额的3.72%。中票58只,发行额411.5亿元,占发行总额的3.41%。短融99只,发行额649.75,占发行总额的5.38%。资产支持证券65只,发行额304.25亿元,占发行总额的2.52%。

一级市场面额比重发行统计(5.23- 5.27)

﹁

﹂

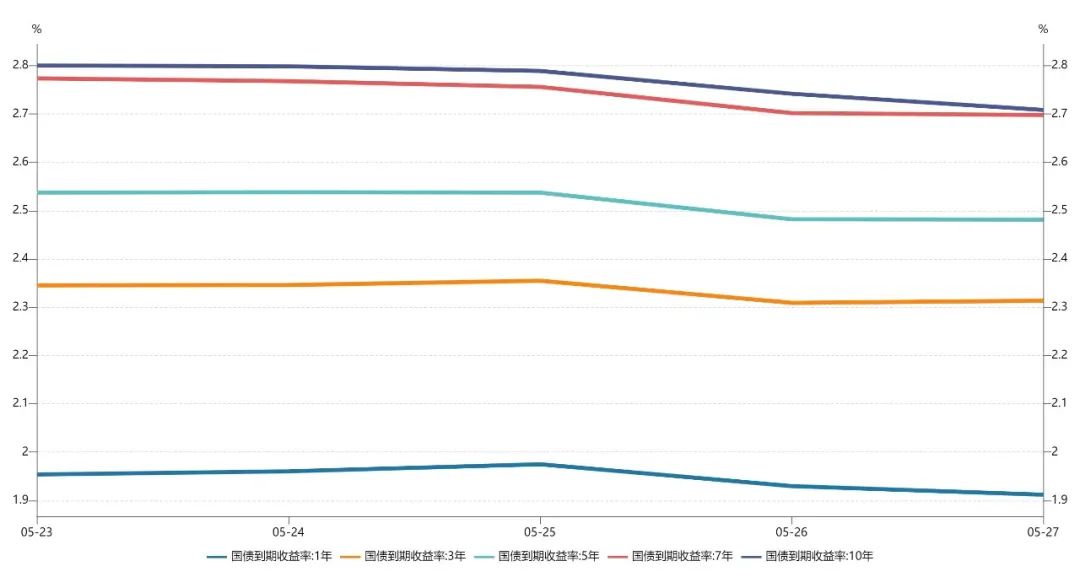

上周长短端收益率均下行。1年期国债收益率为1.9133%,较前一周下行4.32BP。10年期国债收益率为2.6974%,较前一周下行9.26BP。

在“稳增长大会”带来的预期差、陡峭的曲线、流动性淤积和“资产荒”的共振下,债市在上周走出了快速的牛市行情,利率在较短的时间内大幅下行。近期海外风险缓解(美债重回下行通道,中美利差倒挂与人民币贬值压力缓解,境外机构减持放缓),国内经济修复不及预期,流动性充裕,宽财政刺激力度有限,多重因素下债市补涨压平期限利差。后续潜在利空因素主要是经济环比呈现修复态势、汇率仍有贬值风险制约宽松空间并影响境外机构配债行为、政策加码预期。

具体而言,上周银行间国债收益率不同期限多数下跌,各期限品种平均跌3.19bp。其中,0.5年期品种下跌6.58bp,1年期品种下跌13.95bp,10年期品种上涨0.88bp。

上周国开债收益率不同期限全部下跌跌,各期限品种平均跌6.96bp。其中,1年期品种下跌6.74bp,3年期品种下跌3.87bp,10年期品种下跌6.74bp。农发债收益率不同期限多数下跌,各期限品种平均跌6.06bp。其中,1年期品种下跌6.54bp,3年期品种下跌4.97bp,10年期品种下跌4.99bp。进出口银行债收益率不同期限全部下跌,各期限品种平均跌6.52bp。其中,1年期品种下跌4.4bp,3年期品种上涨5.86bp,10年期品种下跌4.99bp。

上周各信用级别短融收益率多数上涨,就具体信用评级而言,AAA级整体上涨2.47bp,AA+级整体上涨2.47bp,AA-级整体上涨1.09bp。各信用级别中票收益率全部下跌,其中5年期AAA级中票下跌4.73bp,4年期AA+级中票下跌2.85bp,2年期AA-级中票下跌2.71bp。各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌1.3bp,3年期AA+级下跌3.91bp,15年期AA级下跌6.2bp。

本周流动性分析

5月27日,央行开展100亿元回购操作其中,7天期100亿元,中标利率2.1%,14天期无操作。当日有500亿元逆回购到期,实现净回笼400亿元。

5月26日,央行开展100亿元回购操作其中,7天期100亿元,中标利率2.1%,14天期无操作。当日无逆回购到期,实现净投放100亿元。

5月25日,央行开展100亿元回购操作其中,7天期100亿元,中标利率2.1%,14天期无操作。当日无逆回购到期,实现净投放100亿元。

5月24日,央行开展100亿元回购操作其中,7天期100亿元,中标利率2.1%,14天期无操作。当日无逆回购到期,实现净投放100亿元。

上周央行公开市场共有500亿元逆回购到期,央行公开市场累计进行了500亿元逆回购操作,因此上周央行公开市场完全对冲到期量。本周央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元。

交易员称,近期官方频繁发布多措施稳定经济言论,宏观大环境指向宽松,如果没有意外事件或消息刺激,这种态势有望延续。长期资金价格方面,全国和主要股份制银行一年期同业存单发行报价集中在2.26%-2.27%,并伴有数十亿至上百亿的发行量配合。

2. 市场资金面分析

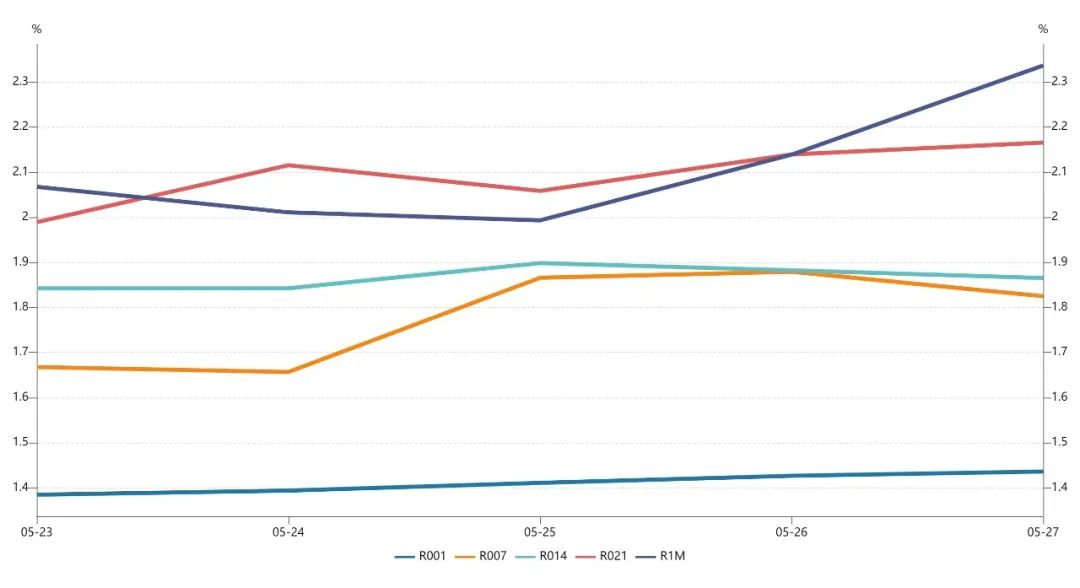

5月27日,R001加权平均利率为1.4359%,较前一周涨5.24个基点;R007加权平均利率为1.8246%,较前一周涨13.86个基点;R014加权平均利率为1.865%,较前一周跌0.04个基点;R1M加权平均利率为2.3364%,较前一周涨22.07个基点。

5月27日,shibor隔夜为1.381%,较前一周涨5.9个基点;shibor1周为1.777%,较前一周涨11.2个基点;shibor2周为1.738%,较前一周涨3.7个基点;shibor3月为1.995%,较前一周跌5.5个基点。

上交所1天国债回购日均成交量为11449.64亿元;较前一周增加389亿元。上交所1天国债回购年化利率为1.72%,较前一周跌0.6个基点。

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

上周五人民币兑美元中间价报6.7387,调贬621个基点,一周累计调升100个基点。在岸人民币兑美元16:30收盘报6.7081,较上一交易日涨300个基点,一周累跌341个基点;夜盘收报6.6980,较上一交易日夜盘收涨399个基点。交易员表示,投资者对市场的看法出现分歧,人民币汇率波动增加。国内经济复苏动力几何,是人民币短期走向的关键。

纽约尾盘,美元指数跌0.11%报101.65,非美货币多数上涨,欧元兑美元涨0.09%报1.0736,英镑兑美元涨0.2%报1.2630,澳元兑美元涨0.92%报0.7160,美元兑日元涨0.01%报127.09,美元兑瑞郎跌0.15%报0.9574,离岸人民币兑美元涨469个基点报6.7204。

| 海外债券市场:

美债收益率多数上涨,3月期美债收益率涨1.01个基点报1.072%,2年期美债收益率涨0.4个基点报2.488%,3年期美债收益率涨1.2个基点报2.642%,5年期美债收益率涨0.8个基点报2.723%,10年期美债收益率跌1.3个基点报2.742%,30年期美债收益率跌1.8个基点报2.967%。

欧债收益率多数收跌,英国10年期国债收益率跌5.1个基点报1.917%,法国10年期国债收益率跌3.4个基点报1.479%,德国10年期国债收益率跌3.5个基点报0.963%,意大利10年期国债收益率涨0.7个基点报2.902%,西班牙10年期国债收益率跌1.4个基点报2.044%。

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。