经济基本面修复,利率窄幅震荡(6.27-7.1)

2. 国务院领导人考察民政部和人社部并主持召开座谈会强调,要高效统筹疫情防控和经济社会发展,推动经济加快恢复发展,保市场主体,稳住就业基本盘,切实保障民生。他指出,发展是解决我国一切问题的基础和关键。稳经济大盘政策很重要的是以保市场主体来稳就业。要继续落实各项政策,推动经济运行尽快回归正常轨道,以发展促就业、以就业保民生,尽快把失业率降下来、控制住。

3. 国务院常务会议指出,要实施好稳健的货币政策,运用好结构性货币政策工具,增强金融服务实体经济能力,为稳住经济大盘、稳就业保民生有效助力。会议决定,运用政策性、开发性金融工具,通过发行金融债券等筹资3000亿元,用于补充重大项目资本金或为专项债项目资本金搭桥。中央财政予以适当贴息。会议部署加大重点工程以工代赈力度,强调要加大交通补短板投资,年内再开工一批国家高速公路联通、内河水运通道建设等工程。会议还决定开展提升高水平医院临床研究和成果转化能力试点。

4. 央行货币政策委员会召开2022年第二季度例会。会议指出,要按照“疫情要防住、经济要稳住、发展要安全”的明确要求,统筹抓好稳就业和稳物价,稳字当头、稳中求进,强化跨周期和逆周期调节,加大稳健货币政策实施力度,发挥好货币政策工具的总量和结构双重功能,主动应对,提振信心,为实体经济提供更有力支持,稳定宏观经济大盘。进一步疏通货币政策传导机制,保持流动性合理充裕,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。在国内粮食稳产增产、能源市场平稳运行的有利条件下,保持物价水平基本稳定。维护住房消费者合法权益,更好满足购房者合理住房需求,促进房地产市场健康发展和良性循环。

5. 税务总局、财政部发布《关于印花税若干事项政策执行口径的公告》,明确关于纳税人、应税凭证、计税依据、补税退税、免税等方面的具体情形,自7月1日起施行。其中,应税凭证的标的为股权的,该股权为中国居民企业的股权;纳税人转让股权的印花税计税依据,按照产权转移书据所列的金额(不包括列明的认缴后尚未实际出资权益部分)确定。

6. 中国证监会和香港证监会发布联合公告,批准ETF纳入互联互通于7月4日正式启动。深交所、深交所及港交所同步发布首批标的ETF名单,包括沪股通ETF共53只,深股通ETF共30只,港股通ETF共4只。其中,沪股通ETF覆盖上证50ETF、上证180ETF、沪深300ETF等核心宽基产品,以及生物医药、半导体、新能源等代表性行业主题产品。深股通ETF覆盖创业板ETF、沪深300ETF等核心宽基产品,以及生物科技ETF、芯片ETF、碳中和ETF等代表性行业主题产品。4只港股通ETF分别为盈富基金、恒生中国企业、南方恒生科技、安硕恒生科技等股票ETF。两地监管部门表示,将继续做好ETF纳入互联互通投资者教育和投资知识传播工作,加强执法合作,打击各类跨境违法违规行为,及时妥善处理重大或突发事件,维护互联互通正常运行秩序,保护投资者合法权益。

7. 证监会决定进一步降低交易所债券市场交易成本,对民营企业债券融资交易费用应免尽免,持续提升服务实体经济能力。证监会指导沪深交易所、中国结算暂免收取债券交易经手费、结算费和民营企业债券发行人服务费。费用减免政策实施后,交易所市场各业务环节均不收取民营企业债券有关费用,预计年均减免金额达1.6亿元。

8. 上交所:自2022年7月1日起至2025年6月30日期间,暂免收取除上市公司可转公债以外的各类债券现券交易(转让)、资产支持证券的交易(转让)及债券约定购回式交易的交易经手费;暂免收取各类债券回售交易的交易经手费。

9. 深交所:自2022年7月1日起至2025年6月30日,免收债券(不含可转债)及资产支持证券的流量费、交易经手费;免收2022年度基金上市初费、上市年费。

10. 个人养老金投资公募基金监管规则出炉。根据证监会发布的征求意见稿,在个人养老金制度试行阶段,拟优先纳入最近4个季度末规模不低于5000万元的养老目标基金,全面推开后再逐步纳入股票基金、混合基金、债券基金、FOF等;基金销售机构需满足最近4个季度末股票基金和混合基金保有规模不低于200亿元,其中个人投资者持有规模不低于50亿元等要求。为鼓励参加人长期投资行为,个人养老金基金设置专门份额,不收取销售服务费,对管理费和托管费实施费率优惠、免收申购费等销售费用、豁免大额申购等限制、采取红利再投资的收益分配方式。同时,在基金销售、投资者保护、资产安全、信息平台建设等方面也都提出相应要求。

11. 美联储戴利表示,利率需要在今年年底前达到类似中性的水平,预计联邦基金利率到2022年年底将被提升至3.1%。戴利认为美国通胀太高,美联储必须维持货币政策紧缩路径不变;支持美联储在7月份进一步加息75个基点。

12. 欧洲央行执委帕内塔称,货币政策正常化应该保持渐进步伐,物价飙升并不反映欧元区的过度需求。通胀预期保持在2%左右,工资增长仍然温和。

13. 摩根大通经济学家下调美国年中经济增长预期,将美国第二季度GDP预期从此前的2.5%下调至1%,而将第三季度GDP预期从2%下调至1%。摩根大通首席美国经济学Michael Feroli在一份报告中写道,我们的预测水平非常接近衰退,但继续认为经济将增长。

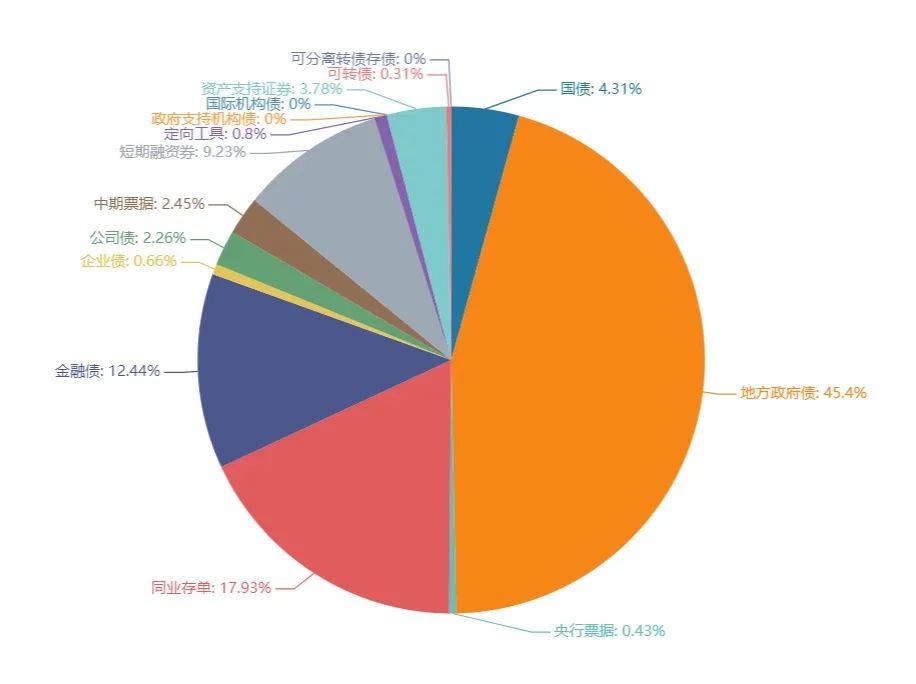

上周(6.27-7.1)一级市场债券发行总数874只,发行总额11607.97亿。其中,国债1只,发行额500亿元,占发行总额的4.31%。地方政府债173只,发行额5269.49亿元,占发行总额的45.4%。同业存单345只,发行额2081.4亿元,占发行总额的17.93%。金融债27只,发行额1443.8亿元,占发行总额的12.44%。企业债17只,发行额77.1亿元,占发行总额的0.66%。公司债47只,发行额262.07亿元,占发行总额的2.26%。中票45只,发行额283.98亿元,占发行总额的2.45%。短融101只,发行额1071.75亿元,占发行总额的9.23%。资产支持证券94只,发行额439.31亿元,占发行总额的3.78%。

一级市场面额比重发行统计(6.27-7.1)

﹁

﹂ d

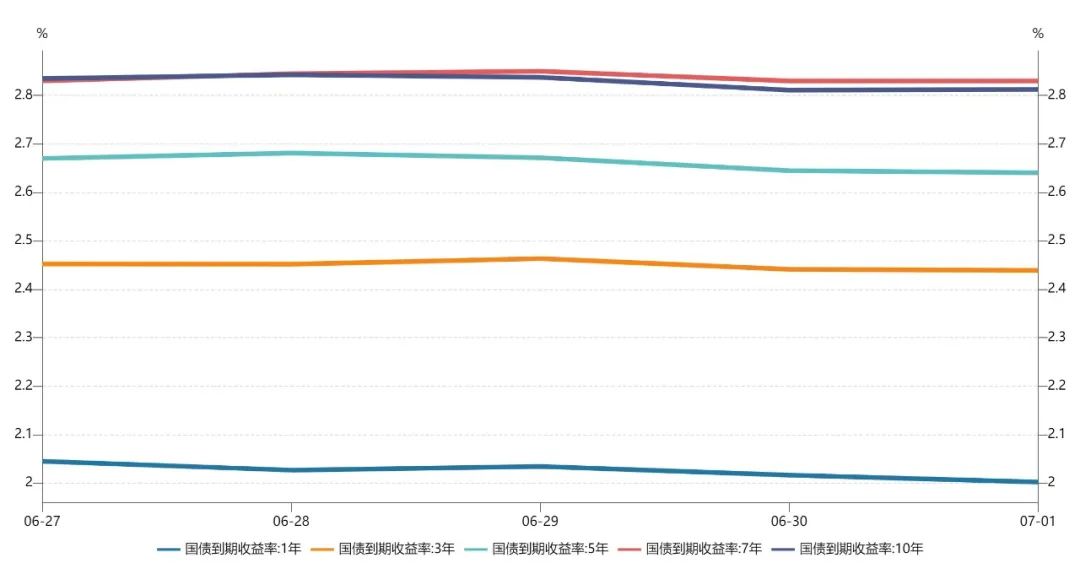

上周利率长端小幅上行,短端小幅下行。1年期国债收益率为1.9324%,较前一周下行3.29BP。10年期国债收益率为2.8255%,较前一周上行2.77BP。

本周流动性分析

上周,中国央行进行4000亿元逆回购操作,因有1000亿元逆回购到期,上周实现净投放3000亿元。

6月29日央行公布货币政策委员会2022年第二季度例会报告。报告提出要进一步引导贷款利率下降,与金融、财政政策配合,市场产生了宽流动性的预期。

对于近期资金面的预判,国海证券称当前流动性宽松的格局,可能会一直持续到专项债资金下拨的8月份。

央行行长易纲近日表示,中国的通胀前景较为稳定,保持物价稳定和就业最大化是央行的工作重点;货币政策将继续从总量上发力以支持经济复苏,同时也会强调用好支持中小企业和绿色转型等结构性货币政策工具。

日前央行货币政策委员会委员王一鸣表示,当务之急要稳住宏观经济大盘,努力实现二季度转正,经济能够稳定在合理区间。就宏观政策而言,积极的财政政策需要加大力度,可考虑上调赤字水平或发行特别国债,进一步推动内需扩大。

日前在“中国这十年”系列主题新闻发布会上,中国人民银行副行长陈雨露表示,央行在总量框架下运用结构性工具会根据经济发展不同时期、不同阶段的重点需要“有进有退”,把结构性工具的数量和投放规模会控制在合意水平,与总量政策工具形成良好配合。

东方证券认为7月资金面将更加依赖央行。他们表示7月地方债发行压力虽然边际缓解,但缴税压力仍在,因此政府存款项目增长所带来的基础货币压力将逐步显现。考虑到央行投放量和投放节奏具有不确定性,预计7月资金面波动较二季度或将有所加大。

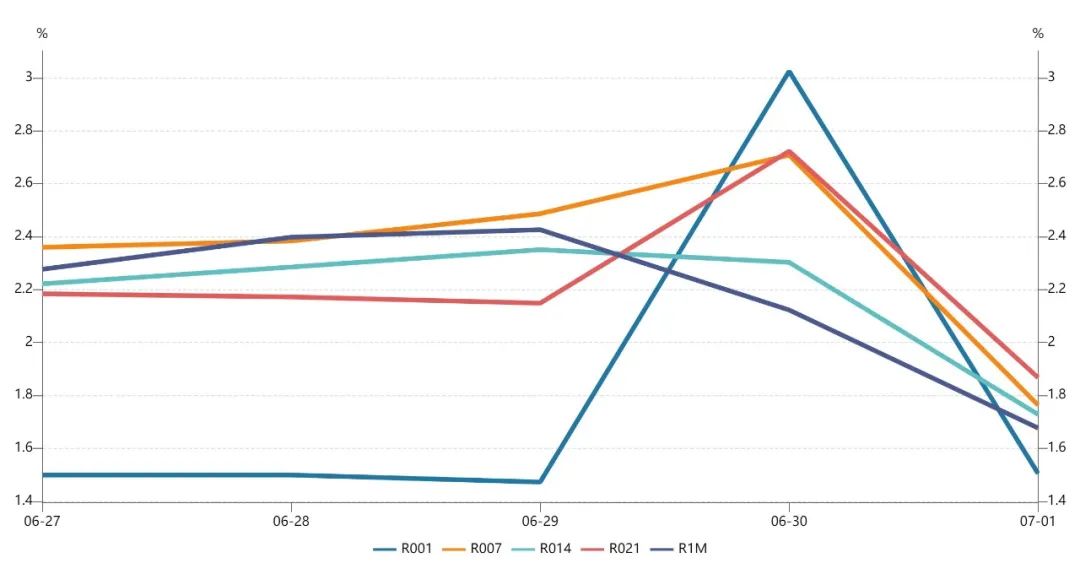

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。