资金延续宽松,利率微幅上行(7.4-7.8)

2. 央行发布《中国区域金融运行报告(2022)》报告称,“市场利率+央行引导→LPR→贷款利率”的传导渠道不断强化,货币政策传导效率进一步提升,实际贷款利率稳中有降,持续处于较低水平。下一步要继续深化LPR改革,完善LPR报价机制,不断提高LPR报价质量;持续加大对中小银行利率定价机制建设的指导,推动中小银行进一步健全内外部利率定价机制;发挥存款利率市场化调整机制的重要作用,着力稳定银行负债成本,推动降低企业综合融资成本。

3. 央行推出金融开放新举措,宣布内地与香港建立“互换通”,将在6个月后正式启动,初期先开通“北向通”,未来将适时研究扩展至“南向通”。随着我国银行间债券市场对外开放程度不断加深,境外投资者对人民币利率风险管理需求持续增加。“互换通”推出后,境内外投资者可以不改变交易习惯,便捷地完成人民币利率互换的交易和集中清算。央行同时宣布,与香港金管局将双方已建立的货币互换机制升级为常备互换安排,升级后协议无需再续签,长期有效,互换规模从5000亿元人民币扩大至8000亿元人民币,互换流程进一步优化,资金使用将更加便利。这也是中国人民银行第一次签署常备互换协议。央行表示,“互换通”和常备货币互换安排的启动实施,将进一步提升两地金融市场的联通效率,巩固香港国际金融中心和离岸人民币业务枢纽地位。

4. 银保监会发布《金融资产投资公司资本管理办法(试行)》,明确金融资产投资公司核心一级资本充足率不得低于5%,一级资本充足率不得低于6%,资本充足率不得低于8%。特定情况下,金融资产投资公司应当在最低资本要求之上计提逆周期资本。逆周期资本要求为风险加权资产的0-2.5%,由核心一级资本来满足。逆周期资本要求由银保监会根据实际情况确定。

5. 据交易商协会,截至6月30日,已有23家企业成功试点“常发行计划”机制,标志着债务融资工具信息披露分层管理机制的正式落地。首批采用“常发行计划”机制的23家企业产品类型覆盖超短期融资券、短期融资券、中期票据、定向工具等各类债务融资工具。其中,13家企业的项目已挂网发行,10家企业的项目正在注册中或已完成注册即将发行。

6. 今年上半年全国地方政府新增专项债规模约3.4万亿元,创近年新高,基本完成了国务院要求的上半年完成发债任务目标。有业内建言提前下达2023年部分专项债额度,并调整预算将这笔明年专项债额度提前至今年四季度发行。此外还有专家建言发行特别国债。

7. 上海票交所发布持续逾期名单显示,今年上半年出现3次以上付款逾期,且截至6月30日有逾期余额或6月当月出现付款逾期的承兑人数量为2667家。其中,6月当月新增518家,涉及融创系、世茂系、绿地系旗下多家企业。

8. 银保监会批复同意新华信托依法进入破产程序。中国信托业协会首席经济学家蔡概还表示,新华信托依法进入破产程序,是银保监会有效处置信托公司风险迈出的有建设性意义的一步,有利于及时处置高风险信托机构风险,守住不发生系统性风险的底线,也有助于推动信托公司回归本源,加快转型发展的步伐。

9. 外汇交易中心正式发布中国债券市场投资手册(2022年)称,中国债券市场是全球第二大债券市场,存量规模突破130万亿元,形成以银行间和交易所市场为主,柜台市场为补充的市场格局;截至2021年12月末,银行间债券市场托管余额近115万亿元,年内交易量突破1400万亿元,市场参与主体近3800家。

10. 备受瞩目的ETF互联互通今日将正式启航。首批纳入ETF通的合资格标的共有87只,包括沪股通ETF共53只,深股通ETF共30只,港股通ETF共4只。多家基金公司表示,ETF互联互通机制是两地资本市场深化交流合作的重要成果,不仅为投资者提供了更加多元的投资标的,而且有望给两地市场带来一定的增量资金,尤其是给内地ETF做大做强提供了宝贵机会,长远看有利于内地基金公司“走出去”。有机构预测内地ETF交易量以及境外长线配置比例会逐步提升,预计1500亿-2000亿左右的北向资金会配置到内地ETF上。

11. 随着LPR降低以及一系列监管政策落地,小微企业贷款利率进一步下降,普遍挺进“3”时代。为争抢优质小微企业客群资源,银行贷款利率“比着”报价。有国有银行已经将部分小微企业贷款利率降至2.9%。

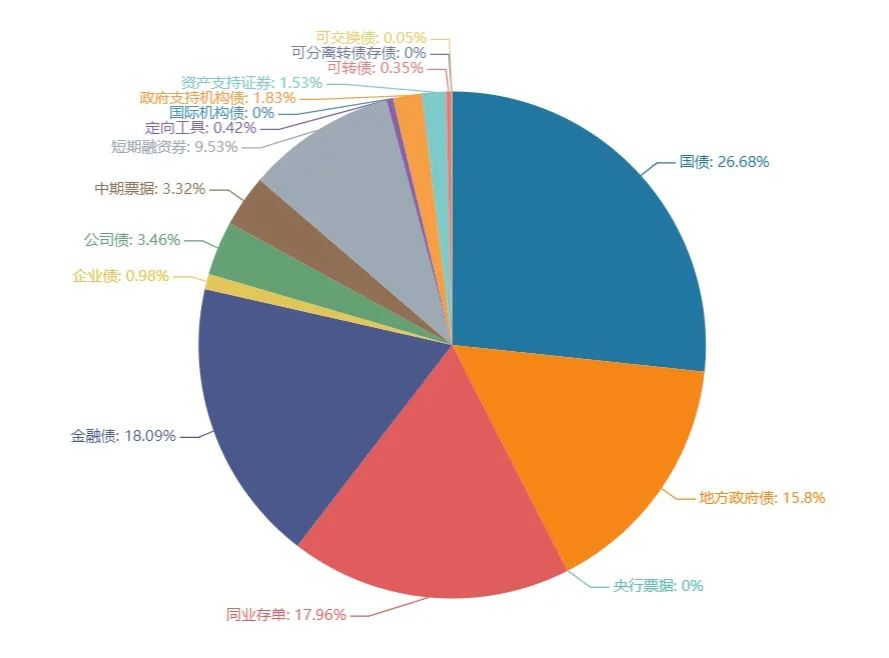

上周(7.4-7.8)一级市场债券发行总数759只,发行总额10916.27亿。其中,国债6只,发行额2912.8亿元,占发行总额的26.68%。地方政府债28只,发行额1725.22亿元,占发行总额的15.8%。同业存单396只,发行额1960.5亿元,占发行总额的17.96%。金融债52只,发行额1975.1亿元,占发行总额的18.09%。企业债10只,发行额107.2亿元,占发行总额的0.98%。公司债64只,发行额377.32亿元,占发行总额的3.46%。中票51只,发行额362.6亿元,占发行总额的3.32%。短融85只,发行额1040.1亿元,占发行总额的9.53%。资产支持证券47只,发行额166.98亿元,占发行总额的1.53%。

一级市场面额比重发行统计(7.4-7.8)

﹁

﹂

本周流动性分析

2. 市场资金面分析

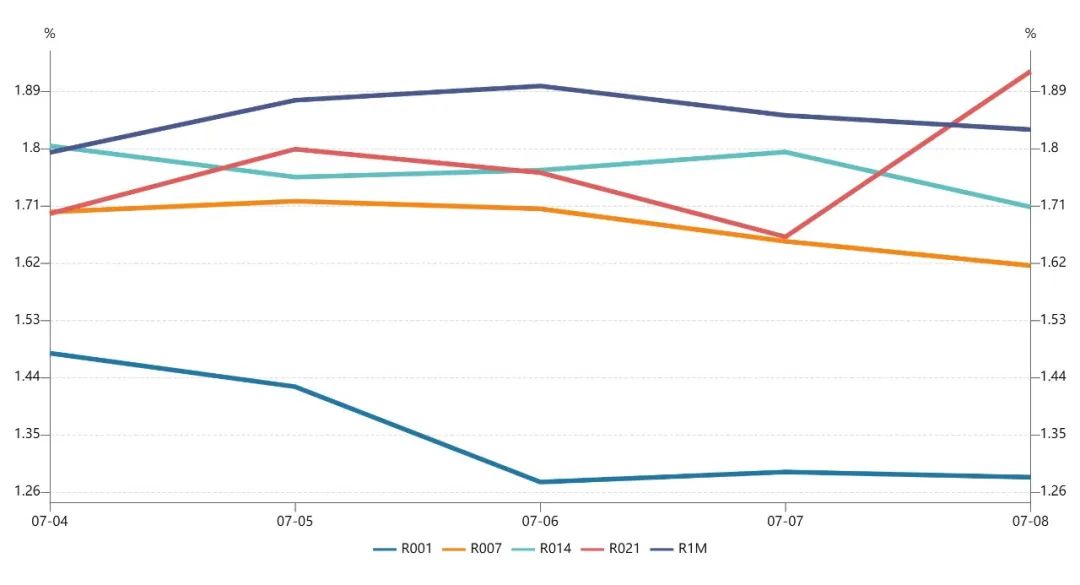

7月8日,R001加权平均利率为1.2831%,较前一周跌22.15个基点;R007加权平均利率为1.616%,较前一周跌14.73个基点;R014加权平均利率为1.7084%,较前一周跌1.94个基点;R1M加权平均利率为1.8301%,较前一周涨15.38个基点。

7月8日,shibor隔夜为1.216%,较前一周跌22.5个基点;shibor1周为1.651%,较前一周跌14.7个基点;shibor2周为1.586%,较前一周跌10.3个基点;shibor3月为1.9925%,较前一周跌0.75个基点。

上交所1天国债回购日均成交量为11302.36亿元;较前一周减少1271.11亿元。上交所1天国债回购年化利率为1.625%,较前一周跌72.8个基点。

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。